690 лет должны были длиться платежи по ссуде, выданной в 1878 году барону Николаю Мейендорфу, из-за мизерных ежегодных выплат, которые назначил ему император. При этом огромные для того времени 200 тыс. руб. были выданы Государственным банком Российской империи в нарушение его устава, существовавших законов и правил. В 1902 году объем выданных противоуставных, как их именовали, ссуд землевладельцам и промышленникам, приближенным ко двору и правительству, достиг 100 млн руб. А когда деятельность Госбанка взялась контролировать Дума, зять ее председателя получил противоуставную ссуду в размере 2 млн руб. Самые яркие страницы дореволюционной истории Госбанка России, отмечающего на этой неделе свое 150-летие, перелистал обозреватель "Денег" Евгений Жирнов.

Ссуды в одни руки

Нет повести печальнее на свете, чем повесть о главном банке Российской империи. И в этом нет никакого преувеличения. В 1733 году в указе императрицы Анны Иоанновны говорилось, что в России имеет место "совершенное отсутствие кредитных учреждений и огромное вследствие этого лихоимство ростовщиков", и потому она повелела начать выдачу ссуд из казенной Монетной конторы под залог золота и серебра. Условия кредитования по сравнению с ростовщическими процентами, доходившими до 24, а в иные времена и до 60% годовых, выглядели вполне божескими. Заемщикам выдавали наличные в размере не более трех четвертей стоимости залога под 8% в год.

При этом, правда, императрица предписала "алмазных и прочих вещей, также деревень и дворов под залог и выкуп не брать", так что в результате первое русское государственное кредитное учреждение оказалось мертворожденным. Те, кто имел пригодные для заклада золотые и серебряные изделия, мог их продать в случае необходимости и получить больше, чем предлагала Монетная контора. А для остальных страждущих ее ссуды остались недоступными. Да и, ко всему прочему, выделенных для кредитования денег оказалось настолько мало, что о предложенном Анной Иоанновной способе пополнения оборотных средств вскоре забыли.

Следующие государственные кредитные учреждения появились во времена Елизаветы Петровны, которая по примеру своего отца Петра I собиралась развивать торговлю и все хозяйство страны. В 1754 году ее указами были созданы Государственные заемные банки в Санкт-Петербурге и Москве и Банк для поправления при Санкт-Петербургском порте коммерции и купечества. Как водится, правила для всех трех банков написали, руководствуясь самыми лучшими побуждениями. Годовой процент был не просто умеренным, а весьма щадящим — 5-6% годовых. Разрешалось закладывать не только золотые изделия, но и разнообразные украшения, включая жемчуг. Правда, кредит не превышал трети оценочной стоимости изделий. Кроме того, разрешалось закладывать имения, села и деревни с крепостными душами, оценивая в десять рублей каждого мужика.

А чтобы ссуд хватило максимально возможному числу нуждающихся в укреплении финансового положения дворян, Елизавета Петровна ограничила размер ссуды десятью тысячами рублей, а срок выплаты — одним годом. В отдельных случаях разрешалось рассрочивать выплаты по ссуде, однако при этом общее продление не могло превышать трех лет.

Для купечества, как второстепенного сословия, условия займов оказались значительно тяжелее. Первоначально срок ссуды не превышал трех-четырех месяцев, но затем все же был увеличен до года. От купцов требовались совершенно надежные залоги. Но главное отличие заключалось в том, что купеческому банку для ссуд выдали настолько мизерные средства, что они истощились в первые же месяцы его работы. Причем, как оказалось, сделано это было совсем не случайно.

Кроме выдачи ссуд дворянские банки принимали и вклады под 4% годовых, а вкладчикам выдавали вкладные билеты с указанием суммы вклада. Билеты эти, в свою очередь, считались одним из самых надежных средств обеспечения коммерческих ссуд, которых так недоставало купцам. А потому сразу же возникла (а скорее всего, была запланирована заранее) схема обогащения сановников императрицы.

Привлекая по возможности деньги вкладчиков, главный банк страны по потребности отдавал их правительству

Фото: РГАКФД/Росинформ

Те из приближенных, кто имел в собственности обширные имения и многие тысячи душ, получали под них ссуды, тут же вкладывали деньги в те же самые банки, а вкладные билеты предоставляли нуждающимся в обеспечении займов купцам, естественно, за совершенно другие проценты. К примеру, вельможа получал ссуду под 5%, вкладывал ее под 4 и давал вкладной билет нуждающимся в ссуде под 8-10% годовых. Так что оставалось 7-9% чистой прибыли. С учетом того, что придворные получали в нарушение устава банков гораздо больше положенных 10 тыс., операция приносила весьма приличные для того времени деньги. Но самое любопытное заключалось в том, что к этим хлопотным манипуляциям прибегали далеко не все приближенные императрицы. Те, кто был уверен в прочности своего положения при дворе и расположении государыни, просто и бесхитростно получали ссуды и тут же забывали обо всех своих обязательствах.

"Деятельность этих первых кредитных учреждений,— писал в 1904 году специалист по отечественной банковской истории А. Гурьев,— как дворянских, так и купеческого, была малоуспешна... Казенные капиталы, выданные банком для оборота, были розданы в первые годы в сравнительно немногие руки, в которых деньги и продолжали оставаться; помещики не только не возвращали в срок ссуд, но большею частью не платили и процентов; предписанная законом продажа просроченных залогов на деле не применялась; правильного счетоводства не было; отчеты, представляемые Императрице, составлялись только приблизительно. В Купеческом банке обороты находились в таком же беспорядке, как и в Дворянских банках. Вследствие открывшихся в разное время злоупотреблений Купеческий банк неоднократно лишался самостоятельности и ставился в подчинение Коммерц-Коллегии".

Положение получателей невозвращенных ссуд могло измениться после смены власти. В 1762 году император Петр III издал указ, в котором говорилось: "Учрежденные для дворянства и купечества здесь и в Москве банки имели служить для вспоможения всему обществу, но Нам известно, что следствие весьма мало соответствовало намерению, и банковые деньги остались по большей части в одних и тех же руках, в кои розданы с самого начала; сего ради повелеваем: в розданных в заем деньгах отсрочек более не делать, но все оные надлежало собрать и ожидать Нашего дальнейшего указа".

Но в том же году Петра III свергли, и получатели противоуставных ссуд так ничего и не вернули банкам. А новая императрица Екатерина II, чтобы избежать ненужных конфликтов со знатью, не стала никого принуждать к выплате долгов.

Честный императорский обман

Самой высокой целью главного банка Российской империи всегда оставалось неукоснительное выполнение указаний высочайших особ

Фото: РГАКФД/Росинформ

Правда, из-за подобных манипуляций страдала не только казна, но и те вкладчики, которые решились вложить накопленные средства в дворянские и купеческий банки. Так что во избежание неприятностей с ними пришлось еще несколько лет поддерживать обанкротившиеся кредитные учреждения на плаву и пытаться цивилизовано прекратить их существование.

"Дела Заемных Дворянских банков,— писал Гурьев,— приходили во все большее и большее расстройство. В 1779 году им пришлось отпустить заимообразно вспомоществование... в 300 тыс. руб. медной монетой. В 1781 году была учреждена для приведения в ясность дел Банков особая экспедиция, но труды этой экспедиции не привели ни к каким результатам. В 1785 году С.-Петербургский и Московский Дворянские банки были закрыты, и дела их переданы вновь учрежденному Государственному Заемному Банку. Из купеческого банка выдача новых ссуд была прекращена в 1770 году, а в 1782 году Банк был закрыт".

Для восстановления репутации государственной банковской системы Екатерина II предприняла и еще один шаг. Признавая, по сути, что прежние банки создавались и действовали неправильно, она повелела основать новый Государственный ассигнационный банк, в добросовестности работы которого ручалась своим императорским словом. "Мы Императорским Нашим словом,— говорилось в указе,— торжественно объявляем за нас и преемников престола нашего, что по тем государственным ассигнациям всегда исправная и верная последует выдача денег требующим оную из банков... Денежную сумму в банках находящуюся ниже малейшую часть оной никакому правительству требовать и взаимообразно брать не дозволяется".

Однако, как оказалось, императорское слово не стоило ровно ничего. Как только возникла нужда в деньгах, Государственный ассигнационный банк в противоуставном порядке начал печатать ничем не обеспеченные бумажные деньги.

"При учреждении банка,— писал известный русский экономист Л. Яснопольский,— предположено было выпустить всего 1 мил. ассигнаций под обеспечение 1 мил. медной монетой. К концу царствования учредительницы ассигнационных банков в обращении было уже на 157,7 мил. руб. ассигнаций, и лаж на серебро (доплата при обмене ассигнаций на серебро.— "Деньги") достигал 42%. А торжественные заверения указа 1769 г. сменились негласными выпусками ассигнаций и смиренным, но более практическим рассуждением: "Кажется, нет другого средства теперь, как прибежание иметь к пособиям банковым. Сия же операция тем удобнее может исполнена быть, что и банки ассигнационные, и казенные доходы в одном управлении, следовательно, и легко можно сию операцию так распорядить, что в публике она и гласною не будет"".

Круговорот золота в Госбанке резко сокращался, когда наступала круговерть очередной войны

Фото: РГАКФД/Росинформ

В целом же, как писал другой видный знаток русского банковского дела В. Судейкин, "отношения между Гос. ассигнационным банком и казначейством установились самые простые: правительство получало из банка средства по мере нужды".

Правительство не оставляло своим вниманием и созданный в 1785 году Государственный заемный банк. Деньги из него черпались в виде краткосрочных и долгосрочных противоуставных ссуд, что в конце концов привело банк к настоящему банкротству: к 1812 году у него накопилось обязательств перед вкладчиками на 75 млн руб., выплатить которые он оказался не в силах. Так что в результате его пришлось ликвидировать.

Авторитет созданного на его развалинах в 1817 году Государственного коммерческого банка попытались поднять, как водится, честным императорским словом. В манифесте Александра I об учреждении банка говорилось: "Ручаемся Императорским Нашим словом за целость капиталов, какие ему вверяемы будут частными лицами, и за неприкосновенность по оным прав каждого".

Однако, поскольку вкладчики не доверяли уже и императорскому слову, в дополнение к нему в новом банке предлагались невиданные до сих пор меры контроля со стороны публики: половину директоров банка должны были составить выборные от купеческого сословия. Другая половина назначалась из чиновников. Мало того, император повелел учредить совет государственных кредитных установлений, составленный из выборных представителей имущих сословий. И ко всему прочему предлагалось регулярно публиковать отчеты банка, чтобы ни у кого не возникало сомнений в правильности ведущихся в нем дел и расчетов. И все-таки цель вновь не была достигнута.

"Это была единственно возможная по тем временам попытка самообуздания правительства в области банкового кредита при посредстве общественного контроля,— писал Яснопольский.— Она оказалась мертворожденной: купечество было слишком маловлиятельно, чтобы противостоять давлениям свыше, тем более что и директора банков из купцов, и сословные представители в Совете кред. установлений не были непосредственно заинтересованы своими капиталами в судьбе банка и его политики. А эта политика состояла в приеме краткосрочных вкладов, выдаче в значительной мере безнадежных к возврату ссуд под крепостные души привилегированному сословию и в беспрестанных позаимствованиях правительства".

Круговорот золота в Госбанке резко сокращался, когда наступала круговерть очередной войны

Фото: РГАКФД/Росинформ

Ничего странного в этом не было. У правительства сложился традиционный подход к решению финансовых проблем, возникавших в случае войн, неурожаев или сопровождавших их голода и эпидемий. Поскольку этот подход до сих пор не давал сбоев, чиновники и не стремились искать новые пути.

Вот только кроме подобных понятных правительственных противоуставных заимствований в Госбанке наблюдалась выдача и других незаконных ссуд. К примеру, ссудами без обеспечения или на очень длительный срок стали пользоваться приближенные к правительству, видным сановникам или правлению Государственного коммерческого банка купцы. Так что самые крупные капиталы первой половины XIX века появились отнюдь не в результате того, что их обладатели имели какую-то необыкновенную коммерческую хватку, а лишь потому, что они проложили себе дорогу к финансовым ресурсам главного банка страны. К примеру, сказочно богатым для того времени сахарозаводчикам братьям Кусовым выдавались ссуды до 600 тыс. руб., что значительно превышало пределы, установленные для банка.

Одновременно существовала и постоянно ширилась еще одна категория получателей противоуставных ссуд — те, кто получал их по милости императора и далеко не всегда возвращал. "Такие ссуды,— писал видный советский историк отечественной банковской системы И. Ф. Гиндин,— обычно выдавались в размерах от 10 до 50 тыс. руб., редко в 100 и более тыс. руб., на длительные сроки, не менее 5-10 лет, с последующими отсрочками. Ссуды затягивались на десятилетия и нередко заканчивались частичным или почти полным списанием долга. Некоторые ссуды являлись с момента выдачи беспроцентными... Из Заемного банка несколько раз выдавались титулованным лицам крупные ссуды за "высочайшим ручательством", т. е. личным поручительством Николая I. При отсутствии всякого обеспечения такое "ручательство" являлось фикцией".

В итоге в 1857 году оказалось, что при общей сумме вкладов во всех кредитных учреждениях Российской империи 1012,9 млн руб. правительство задолжало банкам 521,4 млн. А Государственный коммерческий банк уже не способен платить даже проценты по вкладам. В том же году правительство и руководство банка попытались спасти положение, уменьшив процент с четырех до трех, но обыватели, почувствовав неладное, бросились изымать свои деньги из банка, и он, по сути, прекратил свое существование.

Многомиллионная милость

Во время масштабного кризиса 1898-1900 годов выдача противоуставных ссуд Госбанком достигла фантастических масштабов

Фото: РГАКФД/Росинформ

Следующий главный банк России именовался Государственным и был учрежден в 1860 году. Однако, как отмечали все историки отечественных финансов, он отличался от центральных банков зарубежных стран тем, что не был финансовым регулятором, не имел права самостоятельной эмиссии денег, а выпускал их по поручениям казначейства. Но, главное, был, по существу, обычным коммерческим банком, которым владело государство. В наследство от ликвидированного Государственного коммерческого банка Госбанку достались неурегулированные долги и сохранившаяся в неприкосновенном виде система выдачи противоуставных ссуд по именным указам императора или просто по его запискам министру финансов. Особенно трогательно это выглядело на фоне того, что теперь уставом, утвержденным императором, Госбанку прямо запрещалась выдача долгосрочных кредитов частным лицам.

"Огромная поддержка,— писал профессор Гиндин,— была оказана крупнейшему сахарозаводчику и помещику графу Бобринскому. "По уважению оказанных шталмейстером графом Бобринским услуг свекло-сахарной промышленности" решено было в 1861 г. выдать в течение 1861-1866 гг. казначейскую ссуду в 3 млн руб. сроком на 26 лет из 3%. В 1868 г., когда долг Бобринских составлял 2,7 млн руб. и остаток по старой казначейской ссуде в 50 тыс. руб. (100 тыс. руб. в 1842 г.), дана была дополнительная льгота... В 1861 г. генерал-лейтенанту князю Сергею Голицыну выдана ссуда в 15 тыс. руб. без процентов и без всякого обеспечения с удержанием из пенсии в течение 23 лет. В том же году Московскому военному генерал-губернатору Тучкову дано 27 тыс. руб. на 10 лет без процентов на покупку дачи в Петровском парке, а в 1866 г. по просьбе вдовы Тучкова остаток долга 21,6 тыс. руб. "сложен"".

В результате этих и им подобных ссуд общая их сумма, составлявшая в 1855 году 12,3 млн руб., выросла к 1873 году до 33 млн. А по отчету, представленному в 1902 году Министерством финансов Государственному контролю, в 1869-1888 годах на особых основаниях было выдано 96 ссуд на 70 млн руб. Причем даже высшему контролирующему расходы казны органу не было дано расшифровки этих выплат, поскольку они производились в секретном порядке по личному распоряжению монарха.

Однако некоторые случаи все же становились известны обществу. К примеру, немало пересудов вызвала история с ссудой барону Н. Мейендорфу: "Ссуды Мейендорфу в 200 тыс. руб. под залог его Екатеринославского имения, оценивавшегося в 750 тыс. руб. с долгами в 430 тыс. руб., были выданы в 1878-1879 гг. по личному распоряжению Александра II для погашения частных долгов Мейендорфа. Уже в следующем году ссуды были рассрочены на 12 лет. Мейендорф и после этого, в 1881-1883 гг., не вносил годовых платежей по ссуде, и Банк начал с него взыскание в судебном порядке. По личному указанию Александра III взыскание было приостановлено "на 4-6 недель", чтобы дать, как сказано в документе, Мейендорфу возможность "ходатайствовать о рассрочке долга". Свитский генерал барон Мейендорф не стал тратить время на переговоры с управляющим Банка или министром. Вскоре командующий императорской главной квартирой известил Бунге (министра финансов.— "Деньги") о "высочайшем повелении" производить погашение ссуды ежегодно вычетами из получаемого бароном Мейендорфом на службе содержания в размере... 300 руб. в год. Иначе говоря, барон Мейендорф получил поистине "царский подарок". По ссуде в 207 тыс. руб. одни проценты составляли минимум десять тысяч руб. в год. Если считать, что Мейендорф получил беспроцентную ссуду, то, уплачивая из своего немалого жалованья 300 руб. в год, он "мог" погасить ссуду не ранее как через 690 лет. Так, Александр III, даже не посоветовавшись со своим министром финансов, превратил росчерком пера банковскую ссуду в субсидию".

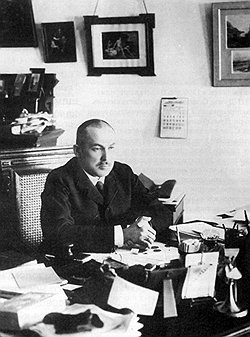

Министра финансов Шипова (на фото), с трудом выдавшего огромную ссуду семье председателя Госдумы Хомякова, император без труда отправил в отставку

Фото: РГАКФД/Росинформ

Подобные выплаты не считались чем-то предосудительным. Считалось, что таким образом государь награждает верных людей за службу. И потому многие из придворных или тех, кто имел протекцию при дворе, писали прошения императору и нередко получали просимое.

Особенно широко раздавались противоуставные ссуды во время кризиса 1898-1900 годов. "Со второй половины 1898 г.,— писал крупнейший русский специалист по банкам профессор П. П. Мигулин в 1904 году,— начался у нас, как и всюду в Европе, промышленный кризис. Искусственно взлелеянная казенными заказами железоделательная и каменноугольная промышленность наша (созданная преимущественно за счет иностранных капиталов) оказалась бессильной в борьбе с кризисом и тотчас обратилась в министерство финансов за казенными воспособлениями. Оставить нашу промышленность, созданную такими усильями и со столь громадными жертвами со стороны населения, на произвол судьбы правительство, конечно, не могло, поддержку оказать было необходимо, вопрос заключался только в том, на каких условиях, в каком объеме и из какого источника. В числе претерпевавших предприятий были такие, которые претерпевали по плохому их оборудованию, недостатку капиталов, злоупотреблению стоящих во главе их лиц, неумелому ведению дела, безобразным расходам и т. д. Помогать таким предприятиям за счет обездоленного и разоренного населения было величайшей несправедливостью".

По мнению профессора Мигулина, одной из важнейших проблем было то, что противоуставные ссуды выдавались втайне, что открывало огромные возможности для злоупотреблений. Однако некоторые сведения все же стали достоянием общественности, и выбор предприятий, которым оказывалась поддержка, не мог не удивлять.

"Государственный банк,— писал Мигулин,— являлся и в роли учреждения, финансирующего новые предприятия, и в роли покровителя ежедневной прессы (ссуды под акции т-ва "Гуттенберг", издающаго газету "Новости"), и в роли спасателя от банкротства разных иностранных гешефтмахеров, и покровителя отечественного "гостеприимства" (ссуда под акции некоей гостиницы в Москве). Государственный банк приходил на помощь частным ипотечным банкам (Харьковскому, Московскому земельным), дела которых расстроены были вследствие злоупотреблений их заправил, брал под свою опеку расстроенные металлургические заводы (Мальцевские, Сормово, Донецко-Юрьевский, Александровский сталелитейный и т. д. без конца); расстроенные горнопромышленные предприятия (Алексеевское общество), выдавал ссуды банковым дельцам, неудачно употреблявшим текущие вклады своих клиентов, платил за акционерные общества проценты по их облигациям, помещенным за границей и т. д. Всего не перечесть. Конечно, подобные операции грозят банку в будущем крупными убытками".

Самым же страшным оказалось то, что в 1903 году, имея на счетах 130 млн руб., Госбанк раздал в виде противоуставных ссуд 100 млн. Специалисты предупреждали, что в случае возникновения какого-либо катаклизма экономика страны впадет в глубочайший кризис, что и произошло после начала русско-японской войны. И в свою очередь, стало почвой для бунтов и революции 1905 года. Однако, когда впоследствии на министра финансов, а затем председателя Совета министров С. Ю. Витте возлагали ответственность за непродуманную выдачу противоуставных ссуд из Госбанка, едва не приведшую страну к краху, он неизменно отвечал, что всего лишь отпускал деньги по распоряжениям придворной камарильи.

Министра финансов Шипова, с трудом выдавшего огромную ссуду семье председателя Госдумы Хомякова (на фото), император без труда отправил в отставку

Фото: РГАКФД/Росинформ

История противоуставных ссуд, казалось бы, должна была завершиться после появления в России законодательного органа — Думы, без согласия которой выдачи средств из Госбанка с точки зрения законов выглядели еще более сомнительными. Однако, как вспоминал Витте, тут же нашлись новые получатели противоуставных ссуд: "Как-то раз уже месяца через 2-3 после 17-го октября встречает меня в приемной Государя генерал Трепов и говорит мне, что было бы очень желательно выдать ссуду из государственного банка Скалону, офицеру лейб-гусарского полка, женатому на дочери Хомякова, нынешнего председателя Государственной Думы; я ответил ему, что для этого нужно обратиться в государственный банк; он мне ответил, что государственный банк ссуды не выдает, так как она не подходит под кредит, допускаемый Уставом. Я ответил, что в таком случае Скалон ссуды не получит, что прежде иногда такие ссуды вопреки Устава банка выдавались по Высочайшему повелению, но что теперь это невозможно... Затем через некоторое время приходит ко мне министр финансов Шипов и говорит, что он пришел проведать меня по поводу моего здоровья...Он мне говорит: "Во время моего последнего всеподданнейшего доклада Государь мне приказал выдать из государственного банка Скалону ссуду в 2 миллиона рублей, прибавив: "Я вас прошу об этом ничего не говорить председателю совета"".

Шипов, как вспоминал Витте, написал императору, что банк таких ссуд выдавать не вправе и что эта ссуда по существу не обеспечена. ""Я,— писал Витте,— ему на это сказал: "Ну, что же ответил Государь?" — "Его Величество вернул мне доклад с надписью "исполните мое повеление", поэтому ссуда из банка выдана"... Что же касается этой ссуды Скалону, то еще в прошедшую зиму было представление в финансовый комитет о продлении этой ссуды, но затем представление в комитете не было заслушано. Ссуда до сих пор не заплачена и будет продолжаться до тех пор, покуда Хомяков нужен министерству, как председатель Думы".

Подобные истории случались и в дальнейшем. Например, во время Первой мировой войны, 1915 году, у значительного количества русских компаний возникла потребность расплатиться с зарубежными поставщиками. Однако Госбанк вместо того, чтобы продать валюту предпринимателям, продал ее указанному свыше частному банку по весьма и весьма льготному курсу. А тот, в свою очередь, продал фунты нуждающимся со значительной наценкой. Те, кто пострадал, возмущались, однако не слишком сильно. Ведь в стране, где богатство обеспечивается исключительно близостью к власти, иного и быть не могло.