Россия оказалась в относительно некрупной группе крупных экономик мира, ужесточившей денежно-кредитную политику в ответ на финансовый кризис, констатирует в аналитическом отчете по странам BRIC Goldman Sachs (GS), опубликовавший очередные расчеты собственного индекса денежно-кредитной политики (FCI). Среди стран BRIC Россия оказалась единственной экономикой, значение индекса FCI для которой с июня 2007 года существенно изменилось, причем изменение значения индекса вдвое больше, чем у ближайшего соседа — Чехии. В той же группе, что и Россия, по мнению GS, стоит рассматривать помимо Чехии Швейцарию, Японию и Южную Африку, напротив, существенное ослабление денежно-кредитной политики с лета 2007 года отмечается для Турции, Великобритании, Индии, Южной Кореи, Гонконга, Индонезии, Китая, Швеции, Таиланда.

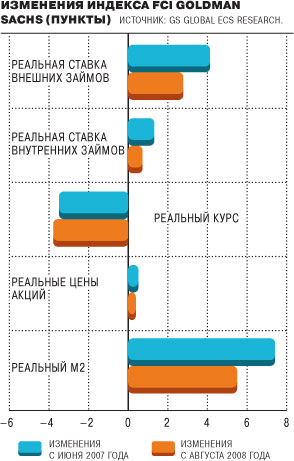

Наиболее существенный вклад в изменение индекса FCI для России, по мнению GS, внесло сокращение агрегата M2, кроме того, существенный вклад в усложнение финансовых операций внес рост ставок по внешним и внутренним займам (см. диаграмму). Для Бразилии, где, по оценкам GS, денежно-кредитная политика ужесточилась незначительно, основной вклад в ужесточение внес рост реального обменного курса (впрочем, с августа 2008 года тренд сменился), против ужесточения играло существенное удешевление краткосрочного кредита, тогда как долгосрочный кредит незначительно подорожал. Прямо противоположная ситуация по сравнению с Россией — в Китае и особенно в Индии: для Китая наиболее значительным фактором для снижения значения FCI с июня 2007 года оказался рост M2.

Различия в денежно-кредитной политике в странах BRIC вряд ли случайны. Хотя GS скорее негативно оценивает возможный эффект в 2010 году от реализации антикризисных мер (среди стран BRIC, по прогнозам GS, лишь в России в 2010 году реальный рост ВВП будет ниже среднего за последние десять лет), для России политика, аналогичная действиям денежных властей Швейцарии, ЮАР и Японии, скорее сознательный выбор — эти страны ориентируются на более долгосрочный эффект от антикризисных действий. При этом GS ожидает дальнейшего ужесточения денежной ситуации в Китае и Индии по мере выхода из текущего финансового кризиса, а российские активы помещает в список "наиболее рекомендованных инвесторам" в 2010 году. Инвестбанк предупреждает, что "унылые" цифры обзора по экономике РФ не мешают ожиданиям высоких цен на нефть и сильного рубля в 2010 году.