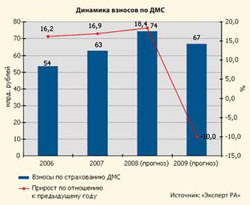

По прогнозам рейтингового агентства «Эксперт РА», в 2009 году объем рынка страхования России по отношению к прошлому году снизится на 7,4% и составит в итоге 520 млрд рублей. Наибольший вклад в падение страхового рынка, по оценкам аналитиков, внесут автокаско (—44 млрд рублей), страхование имущества юридических лиц от огневых и иных рисков (—14 млрд рублей); добровольное медицинское страхование (ДМС) (—7 млрд рублей) и страхование от несчастных случаев и болезней (—6 млрд рублей).

Как считают в агентстве, после ускорения темпов роста сектора ДМС в начале 2008 года взносы по итогам 2009 года упадут на 10%. Причины — сокращение штатов во многих компаниях, снижение финансирования социальных пакетов. Сами страховщики о негативных тенденциях в секторе медстрахования начали говорить еще прошлой осенью, столкнувшись с первыми отказами от продления полисов.

Без резкого спада

В Иркутске, отмечает большинство опрошенных «Ъ-Здоровье» страховщиков, о столь критичных изменениях в статистике продаж полисов ДМС говорить нельзя. «Действительно, в печати много информации о негативных изменениях на рынке ДМС, но такая тенденция больше касается, наверное, центральной России. У нашей компании, по итогам прошлого года, сектор ДМС для корпоративных клиентов дал прирост в 60%, тем самым увеличив долю в страховом портфеле компании до 4%», — рассказала «Ъ-Здоровье» заместитель директора руководителя центра розничного страхования Военно-страховой компании Лада Стракович. Схожую ситуацию описывает и начальник отдела добровольного медицинского страхования ОАО «ВостСибЖАСО» Игорь Балацкий. По его словам, «с осени прошлого года, когда в регионе как раз начали говорить о финансовом кризисе, и до сегодняшнего дня компания не потеряла ни одного корпоративного клиента». «Для корпоративных клиентов ДМС привлекателен еще и тем, что средства, перечисляемые на оплату страхового взноса, не облагаются налогами (согласно налоговому кодексу, если бы фирма напрямую оплачивала услуги лечебных учреждений, то она должна была бы еще и оплатить 24% налога на прибыль). Понимая это, наши клиенты оставили соцпакет в неизменном виде. Однако надо признать, что привлечь новые организации к страхованию стало труднее», — говорит Игорь Балацкий.

Исполняющая обязанности директора филиала ОАО «Прогресс-Гарант» в Иркутске Ирина Первушина также отмечает, что «сейчас очень многие предприятия отказываются от заключения договоров ДМС, ссылаясь на финансовый кризис». «Сейчас наблюдается сворачивание социальных программ при планировании бюджетов. Работодатели вынуждены отправлять своих сотрудников в отпуск и переходить на неполный рабочий день. Тут уж не до страхования», — рассказывает госпожа Первушина.

«В новых экономических условиях во многих компаниях действительно встает вопрос о сокращении расходов на соцпакет. Как правило, клиенты применяют многовариантную систему корректировки программы. Это может быть сокращение численности и рисков, которые покрывает программа, и изменение категорий ЛПУ. Достаточно часто применяется сокращение объема покрываемых медицинских услуг внутри вида помощи, то есть по пролечиваемым заболеваниям и конкретным медуслугам (манипуляциям)», — поясняет ситуацию директор департамента медицинского страхования филиала «Иркутск-РОСНО» ОАО СК «РОСНО» Татьяна Павлова, уточняя при этом, что «количество застрахованных по ДМС в филиале «Иркутск-РОСНО» в 2009 году увеличилось более чем в 5 раз, поэтому данные прогнозы нашего региона не коснулись».

Между тем, для того чтобы не потерять уже наработанных клиентов и все-таки приобрести новых, страховщики выводят на рынок новые программы страхования, а также пересматривают тарифы. Как рассказали в ВСК, среди новых предложений — полисы «Больничный лист», «Страхование тяжелых болезней». Доработана существующая линейка страховых программ и в РОСНО. Например, программы «Стандарт», тарифный план «Рациональный», «Базовая», «ДМС 50», «ДМС-Бюджет», позволяющие клиенту подобрать вариант страховой защиты с различным бюджетом. «Есть и уникальные предложения. В конце октября мы запустили новый продукт «Международное медицинское страхование», который пока не имеет аналогов на российском рынке. Он позволяет застрахованному получать медицинскую помощь по самому широкому перечню заболеваний (в данный список входят онкологические заболевания, гепатит, туберкулез, сахарный диабет, профессиональные болезни), в том числе сложнейшие операции в любой стране мира. Страховая сумма по нему составляет €2 млн. Этот продукт также включает франшизу», — отмечает Татьяна Павлова.

При этом, как отмечают эксперты, в компаниях продумываются и механизмы, позволяющие максимально долго не повышать тарифы на ДМС. «Рост тарифов в сегодняшней ситуации совершенно не оправдан. Поэтому, даже несмотря на постоянно дорожающие медуслуги, лекарства, мы продумываем варианты удержания наших цен», — отмечает Лада Стракович. Сейчас, по ее словам, стоимость медполиса по ДМС для корпоративных клиентов, включающего только амбулаторно-поликлинические услуги, составляет в среднем 10 тыс. рублей на одного сотрудника. «Хотя, конечно, эта сумма достаточно условна. Если договор будет заключаться для компании с более чем 1 тыс. сотрудников, то и цена полиса снизится до 3-5 тыс. рублей», — отмечает госпожа Стракович.

«По нашим подсчетам, стоимость медицинских услуг в отдельных лечебных учреждениях Иркутска увеличивается практически ежеквартально. Дорожает также большинство лекарств. В результате наша компания была вынуждена предусмотреть повышение стоимости полиса на 33-40%, но это максимальный диапазон, на самом же деле мы, используя поправочные коэффициенты, делаем тем самым рост цен минимальным», — объясняет Игорь Балацкий.

Для привлечения клиентов широко применяется и скидочная система. Как отметили все опрошенные страховщики, особенно выгодна она для клиентов, приобретающих комплексные программы или же заключающих договоры на несколько лет и страхующихся повторно.

Личная страховка

Более сложная ситуация на рынке ДМС для физических лиц. Как отмечают страховщики, в Иркутской области этот сектор медстрахования вообще малоразвит. При этом главную причину существующего дефицита предложений компании видят в недостаточной платежеспособности населения региона. В среднем, по оценкам Ирины Первушиной, полис ДМС для физлиц будет стоить от 60 тыс. рублей. «За Уралом, к примеру, есть полисы для детей от 0 до 1 года, предполагающие более качественные услуги, с возможностью вакцинации на дому, выездом врачей. Конечно, я думаю, некоторым родителям такие услуги были бы очень актуальны и у нас, но спрос небольшой», — поясняет госпожа Первушина. Между тем, для того чтобы услуга действительно стала популярной среди страховщиков, она должна получить максимум распространения. «Программы ДМС по физическим лицам страховщики бы с удовольствием развивали, если бы был большой спрос. А то, получается, заключены 4-5 договоров и по всем произошли страховые события», — поясняет глава филиала «Прогресс-Гарант» в Иркутске.

«Чаще всего наше общество так устроено, что если уж человек пришел за полисом ДМС, значит, у него уже есть намерения его использовать, обратившись в больницу. То есть получается, что страховое событие, а значит и выплата, будет практически по каждому договору», — подсчитывает Игорь Балацкий, поясняя, что, для того чтобы не уйти в минус, страховщику опять же необходимо большое число заключенных договоров с физлицами.

Между тем представитель компании РОСНО не согласна с мнением коллег, называя ДМС для физических лиц «несомненно, выгодным для компании». «В связи с ростом понимания выгодности страховки ДМС и наличия у клиентов средств на покрытие этой страховки все чаще в компанию обращаются отдельные граждане с просьбой заключить договор страхования по ДМС. Такие договоры заключаются нашей компанией сроком на 1 год по программам амбулаторно-поликлинического и стоматологического обслуживания», — отмечает Татьяна Павлова.

Более популярна среди страховщиков услуга страхования от клещевого энцефалита. «В силу невысокой цены страховых полисов она достаточно распространена в регионе. Хотя сказать, что этот продукт не представляет для страховщиков риска остаться в минусе, нельзя, — поясняет господин Балацкий. — К примеру, для профилактики энцефалита необходимо провести вакцинацию пострадавшего из расчета 1 доза препарата на каждые 20 килограмм веса человека. При существующих темпах роста цены этой вакцины вполне может возникнуть ситуация, когда страховые сборы не смогут в полной мере покрыть выплаты». Если два года назад 1 доза препарата стоила 350 рублей, а для человека в среднем требовалось 3,5-4,5 тыс. рублей, то сейчас в Иркутске стоимость одной дозы вакцины выросла до 700 рублей, а в Тайшете и Нижнеудинске и вовсе составляет 1222 и 1517 рублей соответственно. «В этом году мы вынуждено увеличили стоимость полиса с 50 до 100 рублей. Но понятно, что эта сумма не идет ни в какое сравнение с суммой ответственности, которую покрывает полис, — 40 тыс. рублей», — поясняет представитель ВостСибЖАСО.

В прямой зависимости

О перспективах рынка ДМС в Приангарье страховщики говорят неохотно, замечая чаще всего, что его роста в этом году точно не будет. «Рынок ДМС в Приангарье еще далек до своего окончательного формирования, в дальнейшем он будет развиваться, без сомнения. По данным службы страхового надзора, сейчас в Иркутской области практически 50-60% рынка ДМС распределено между пятью-шестью крупными компаниями, 40% приходится на всех остальных. Скорее всего, эта статистика будет также корректироваться», — отмечает Лада Стракович.

О сроках восстановления рынка ДМС не говорят и другие страховщики. По словам Игоря Балацкого, страхование неотъемлемо связано с ситуацией в экономике страны: «как только мы увидим рост основных экономических показателей, пойдет и рост в страховании».