Резервы Банка России с 14 по 21 ноября сократились всего на $3,6 млрд: ЦБ помогло и снижение давления на рубль, и переоценка валют, и спрос на рубли накануне крупных налоговых платежей. Впрочем, ЦБ, объявивший 24 ноября негласную "мягкую девальвацию рубля", был вынужден тратить резервы на крайне необычную деятельность — сопротивление укреплению рубля к доллару, девальвировавшегося, в свою очередь, к евро. Аналитики между тем не исключают, что уже с середины 2009 года у ЦБ появятся и более интересные проблемы, когда российский рубль, возможно, начнет укрепляться по отношению к доллару.

Вчера ЦБ отчитался о сокращении международных резервов на $3,6 млрд, до $449,9 млрд, с 14 по 21 ноября 2008 года. По сравнению с предыдущей неделей, на которой ЦБ объявил о расширении валютного коридора и потерял, отбивая спекулятивные атаки на рубль, более $21,9 млрд резервов (порядка $16 млрд пришлось на чистую продажу валюты ЦБ), это крайне немного. Участники рынка оценивают валютные интервенции ЦБ на открытом рынке за отчетную неделю вдвое выше — в $6-8 млрд (оценки дилеров, опрошенных агентством Reuters). Александр Морозов из HSBC оценивает валютные интервенции ЦБ на этой неделе в $6 млрд, а в "Ренессанс Капитале" — в $4,5 млрд.

Экономисты, впрочем, признают, что давление на рубль сократилось, и называют несколько причин, по которым сокращение международных резервов с 14 по 21 ноября 2008 года оказалось меньше, чем объем валютных интервенций. Первая — переоценка стоимости английского фунта и японской иены, укрепление которых за отчетную неделю прибавило к резервам, по оценкам Николая Подгузова из "Ренессанс Капитала", порядка $300 млн. Николай Кащеев из МДМ-банка в разговоре с агентством "Интерфакс" предположил, что за отчетную неделю ЦБ "мог получить прибыль от американских гособлигаций, и репо вернулось с прибылью". Еще несколько факторов, которые позволили ЦБ потратить меньше резервов,— существенные продажи валюты экономическими агентами. Николай Подгузов среди них называет подготовку к текущей налоговой неделе, необходимость расчетов банков по депозитам Минфина и беззалоговым аукционам ЦБ. "Могли прибавиться и административные меры, которые принял ЦБ с целью охладить атаки на рубль. Банки боятся проявлять активность на валютном рынке под угрозой отстранения от единственного источника ликвидности, аукционов ЦБ",— добавляет экономист.

Отчет о валютных резервах ЦБ за текущую неделю может оказаться довольно неожиданным — дело в том, что ЦБ, 24 ноября объявивший об управляемой мягкой девальвации рубля, столкнулся с необходимостью тратить валюту, не позволяя рублю укрепиться к доллару. По оценкам Николая Подгузова, с 22 ноября "на фоне плохой экономической статистики США" по сегодняшний день евро укрепился к доллару на 3,3%. "Курс рубля привязан к бивалютной корзине "доллар-евро", и укрепление евро к доллару моментально превращается в укрепление рубля против доллара",— поясняет он. Таким образом, только во вторник ЦБ продал, по оценкам опрошенных "Ъ" экономистов, порядка $3-3,5 млрд на поддержание стабильного курса евро к рублю — даже на фоне значительных продаж валюты экономическими агентами (см. "Ъ" от 27 ноября). Вчера ситуация изменилась, по крайней мере на время. Интервенции ЦБ сократились не менее чем вдвое ($0,5-1,5 млрд) — евро перестал укрепляться, курс рубля на пятницу снизился с 27,35 руб./$ до 27,42 руб./$, чего и добивался ЦБ.

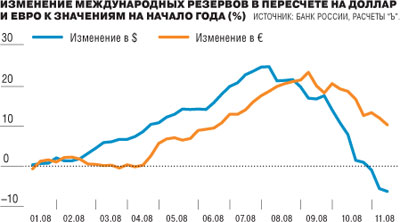

Впрочем, участие в борьбе евро и доллара не должно отразиться на резервах. Александр Морозов из HSBC и Николай Подгузов из "Ренессанс Капитала" считают, что продажи валюты ЦБ на этой неделе могут быть компенсированы изменением курсовой разницы. А будучи пересчитаны в евро, международные резервы ЦБ демонстрировали заметный рост (см. график).

Александр Морозов убежден, что в ближайшей перспективе ЦБ не откажется от "корзины" и продолжит политику медленной девальвации рубля к корзине "доллар-евро". Но экономист убежден, что даже в среднесрочном периоде такая политика не может быть устойчивой. "Если ЦБ будет тратить по $6 млрд в неделю, то за год резервы сократятся на $300 млрд",— говорит экономист. Но в HSBC не исключают, что уже во второй половине 2009 года в случае роста нефтяных цен рубль снова станет укрепляться по отношению к доллару. С ним соглашается и Николай Подгузов, отмечая: "с точки зрения фундаментальных показателей доллар — не настолько крепкая валюта". А инфляционная "накачка экономики США ничем не обеспеченной ликвидностью с целью поддержки экономики может привести к девальвации доллара". Вопрос лишь в том, как будут соотноситься между собой в 2009 году "накачки" экономики ликвидностью в зоне евро, доллара и рубля.