Инфляция — двигатель торговли

2023 год отмечен повышением эффективности страховых компаний на рынке страховых услуг

По итогам прошлого года российский страховой рынок вырос выше ожиданий — на четверть — за счет страховой и инвестиционной деятельности. Драйверами роста стали каско и ОСАГО. В 2024-м на фоне снижения динамики роста страховщики ожидают продолжения роста как за счет увеличения объемов продаж продуктов, так и их стоимости.

Фото: Игорь Иванко, Коммерсантъ

Фото: Игорь Иванко, Коммерсантъ

Прибавочная стоимость

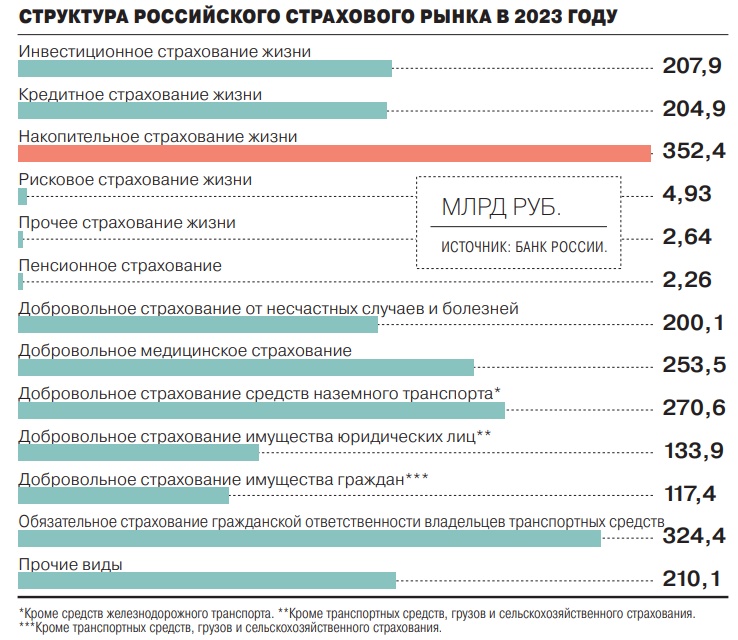

По итогам 2023 года страховой рынок в целом показал хороший результат. По данным отчетности страховщиков, предоставленной в Банк России, совокупный объем страховых премий составил почти 2,3 трлн руб., что примерно на четверть больше, чем годом ранее. Сопоставимыми темпами выросло общее количество заключенных за год договоров страхования, отмечают в Центробанке.

В разрезе конкретных видов страхования, отмечает ЦБ, из сегментов non-life существенное увеличение сборов (около 20%) произошло в автостраховании (ОСАГО и каско), в том числе на фоне восстановления продаж новых автомобилей российских и китайских производителей, расширения спроса на «мини-продукты» с ограниченными рисками и франшизой, а также продолжившегося повышения цен на автомобили и запчасти.

Драйверами роста страхового рынка в 2023 году были моторные виды, каско и ОСАГО, а также ипотечное страхование, рассказывает генеральный директор СК «Росгосстрах» Максим Шепелев. По его словам, в части ипотеки влияние оказало рекордное количество сделок из-за ажиотажного спроса на льготные программы, а также отложенного спроса 2022 года. В части каско — восстановительная динамика продаж новых автомобилей, активное замещение европейских брендов китайскими и перезапуск автопроизводства на нескольких площадках в России. В корпоративных видах, отмечает Максим Шепелев, наблюдались разнонаправленные процессы: в ДМС и страховании имущества юридических лиц остались на стабильном уровне, а в страховании грузов и строительно-монтажных рисков был рост.

«Сегмент автострахования превзошел ожидания, в первую очередь за счет рынка продаж новых машин — ожидания в конце 2022 года были более скромными даже на волне разворачивающихся продаж во втором полугодии,— говорит заместитель гендиректора по экономике и финансам Страхового дома ВСК Максим Чернов.— Более скромными темпами пошла ипотека из-за роста во второй половине года ключевой ставки, что негативно повлияло на динамику страхования залогов».

В сегменте ДМС спрос по-прежнему сохранялся преимущественно среди корпоративных клиентов, рассказывает директор по розничному андеррайтингу и партнерским продажам страховой компании «Согласие» Андрей Ковалев. При этом компании, как правило, были не готовы увеличивать затраты на страхование и платить более 7–10% к прошлогоднему бюджету. Наряду с этим клиники в силу медицинской инфляции были вынуждены повышать стоимость услуг, поэтому весь 2023 год страховщики вели диалог с лечебными учреждениями для поиска компромиссных решений и выработки приемлемой ценовой политики.

«Все оказалось совсем неплохо, в любом случае — выше ожиданий и прогнозов,— говорит заместитель гендиректора СК "РЕСО-Гарантия" Игорь Иванов.— Если не ошибаюсь, в начале 2023-го мало кто решался прогнозировать рост в каком-либо секторе выше 5%». По его словам, рынок успешно адаптировался к работе в «новых и не самых благоприятных» условиях, страховщиков «обрадовал и вдохновил» неожиданно быстрый рост импорта и производства автомобилей, что поддержало рынок каско и ОСАГО. «Никто не ожидал такого устойчивого развития ипотечного страхования, что тоже стало приятной неожиданностью. И даже рынок ДМС благополучно пережил уход многих крупных западных клиентов»,— добавляет Игорь Иванов.

Норма прибыли

Хорошую динамику показали и финансовые результаты российских страховых компаний. «Эффективность страховой деятельности страховщиков повысилась,— говорят в Банке России.— По итогам 2023 года снизились коэффициент убыточности и коэффициент расходов. В результате, по предварительным данным, комбинированный коэффициент убыточности составил около 89%».

Совокупная чистая прибыль российских страховщиков, по данным ЦБ, выросла примерно на 130% — рост произошел за счет получения прибыли как от страховой, так и от инвестиционной деятельности, а также от валютной переоценки инвестиционного портфеля.

«Очевидно, что 2023 год для большинства страховщиков сложился благоприятно, особенно первая его половина,— говорит Максим Шепелев.— Снижение частоты страховых событий в ОСАГО, рост продаж автомобилей, благоприятные условия для страхования ипотеки и относительная стабильность на инвестиционных рынках позволили многим страховщикам показать положительные результаты по прибыли».

Капитал страхового сектора по итогам 2023 года составил более 1,4 трлн руб. (+28% к началу года). При этом, отмечают в ЦБ, регуляторный капитал, который рассчитывается более консервативным способом и учитывает риски на активной и пассивной стороне баланса, вырос почти до 1,2 трлн руб. и «остается на высоком уровне». «Надо отметить, что рынок успешно справился с плановым повышением требований к финансовой устойчивости и платежеспособности страховщиков, произошедшим в июле 2023 года, когда стали применяться более высокие значения риск-коэффициентов. Это стало возможным в том числе благодаря высокому качеству активов и капитала, которые были сформированы рынком для соблюдения поэтапно вводимых с 2021 года регуляторных требований, а также применению введенных Банком России мер поддержки»,— добавляют в Центробанке.

Из других показателей рынка можно отметить, что общее число жалоб на страховщиков за 2023 год составило, по данным Банка России, 57,3 тыс. Без учета шаблонных запросов о проверке КБМ, занимающих значительную долю в ОСАГО, жалобы, связанные с деятельностью страховщиков, сократились на 19,3%, отмечает регулятор. Количество жалоб на отказ в заключении договора ОСАГО сократилось почти в четыре раза, также существенно сократилось число жалоб потребителей на мисселинг при продаже ИСЖ и НСЖ, в том числе благодаря новому регулированию и «мерам поведенческого надзора».

Период охлаждения

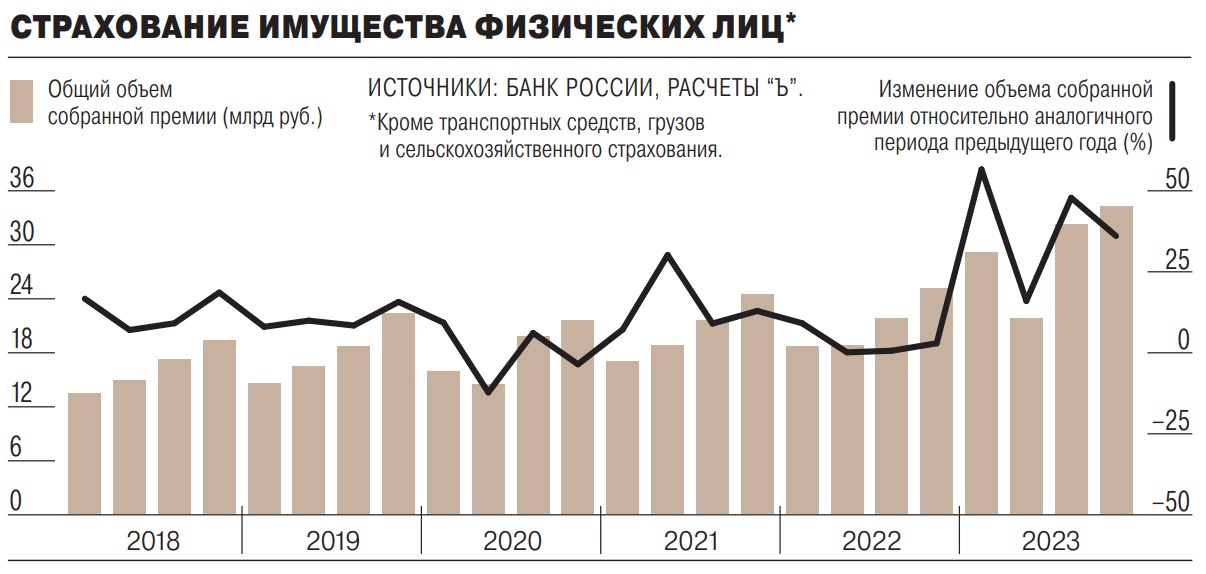

В этом году страховщики ожидают продолжения роста сегмента «не жизнь» — правда, не столь существенного, как в прошлом. «В 2024-м стоит ожидать меньшего темпа роста относительно 2023 года»,— говорит Максим Чернов. Он считает, что продолжат расти автострахование, имущественное страхование граждан, страхование строительно-монтажных рисков, под вопросом — рост в сегменте страхования товарных остатков, складов и торговых центров. «В 2024 году перед страховыми компаниями стоит непростая задача привлечения новых клиентов, поскольку возможности роста премий будут еще более ограничены конкуренцией и платежеспособным спросом»,— отмечает Игорь Иванов.

«Мы ожидаем умеренного роста рынка non-life в 2024 году — до 6% к прошлому году,— прогнозирует Максим Шепелев.— На развитие многих видов страхования влияют весьма противоречивые факторы, но мы пока настроены оптимистично. Например, по ипотеке из-за отключения основных льготных программ с 1 июля на фоне высокой ключевой ставки ЦБ мы прогнозируем снижение спроса и сокращение количества новых договоров. А со второй половины 2024-го возможно, наоборот, поступательное восстановление ипотечного кредитования. Общий тренд на снижение темпов потребительского кредитования замедлит и рост страхового рынка в сегментах, связанных с кредитными программами». Что касается каско, здесь, как отмечает Максим Шепелев, эксперты по-разному оценивают потенциал продаж автомобилей в 2024 году, а от него во многом будут зависеть результаты моторного страхования. «Автостат» прогнозировал рынок новых легковых автомобилей в России в 2024 году в пределах от 900 тыс. (–9%) до 1,48 млн машин (+36%), отмечает эксперт, сегмент ОСАГО «вряд ли повторит результаты по темпам роста 2023 года — мы делаем ставку на сдержанный рост в 3–5%».

«Прогнозируем, что ДМС в 2024 году покажет динамику роста до 7% относительно 2023-го, основным драйвером станет инфляционная составляющая,— говорит Андрей Ковалев.— Пул клиентов будут составлять все те, кто страховался в прошлом году». Также он ожидает, что в этом году за счет роста туристического направления в сторону Китая немного изменится снижающийся тренд по страхованию выезжающих за рубеж, а в автостраховании — продолжения роста доли китайских и отечественных автомобилей и усиления конкуренции страховщиков в этом сегменте.

Цена вопроса

По итогам 2023 года, как следует из статистики Банка России, средняя стоимость полиса ОСАГО выросла на 15,4%, каско — подешевело на 17,4%, ДМС подорожало на 11,4%. «Инфляция, курсы валют, логистические проблемы — все это не могло не отразиться на цене автомобилей, автозапчастей, медицинского оборудования и расходников, строительных и отделочных материалов»,— говорит Игорь Иванов. В этом году участники рынка ожидают продолжения роста цен на свои продукты — правда, он будет неравномерным по различным сегментам.

В 2023 году рост средней стоимости полисов как каско, так и ОСАГО был связан в первую очередь с увеличением стоимости ремонта, в каско также сказался и рост цен на сами автомобили, но он был не таким большим, как в 2022-м, и стабилизировался к середине года, отмечает Андрей Ковалев. По его мнению, в 2024 году в сегменте каско стоимость ремонта и, соответственно, стоимость полисов, скорее всего, продолжит расти.

Рост стоимости полисов ДМС, по прогнозу Андрея Ковалева, на фоне медицинской инфляции в 2024 году может составить 8–12%, однако ряд клиентов удерживает прошлогодние цены за счет оптимизации: переход на обслуживание в лечебных учреждениях с более гибким прайсом и применение франшизы (когда застрахованный сотрудник самостоятельно оплачивает от 10% до 50% чека). «Доля программ добровольного медицинского страхования, которые были оптимизированы с добавлением франшизы, в 2023 году увеличилась на 15%»,— отмечает он. «Средний размер страховой премии по корпоративным договорам заметно выше, чем по договорам с физическими лицами, которые, как правило, приобретают недорогие полисы с ограниченным набором рисков. При этом средняя страховая премия по ДМС работодателем своих работников заметно снизилась, что говорит о растущем спросе на программы с базовым набором рисков»,— отмечается в материалах ЦБ.

Надзор и не только

Свидетельствуя специально для “Ъ” об основных регуляторных новациях на рынке страховых услуг, внедренных в 2023 году, Банк России выделяет в качестве наиболее значимых для рынка следующие нововведения.

- С января 2023 года применяются новые требования к расчету страховых резервов, которые позволяют получать более информативную оценку финансовой устойчивости страховщиков. В результате компании смогли высвободить часть капитала (за счет этого фактора собственные средства страховщиков в целом по рынку увеличились на 9%) и использовать его для страховой деятельности. Страховщикам, не выплачивающим дивиденды и не распределяющим прибыль, было предоставлено право постепенного (в течение десяти лет) признания возможных потерь по заблокированным иностранным активам. Это позволяет компаниям легче справляться с шоками на капитал, возникшими в связи с санкциями. ЦБ также разрешил компаниям при расчете капитала учитывать стоимость неторгуемых акций крупнейших эмитентов, обладающих высоким кредитным качеством.

- В целях расширения возможностей страхового рынка по участию в поддержке структурной трансформации экономики для страховщиков с высоким уровнем финансовой устойчивости ЦБ снизил требования к покрытию рисков по вложениям в проектные облигации высокого кредитного качества. Одновременно была внедрена надбавка к требованиям по капиталу для крупных игроков сегмента ОСАГО (с долей более 15%), чтобы ограничить влияние рисков финансовой устойчивости отдельных крупных компаний на сегмент ОСАГО в целом.

- ЦБ делает акцент на том, чтобы у страховщиков были ресурсы на развитие страхования и инвестирование в экономику. На следующем этапе совершенствования требований к финансовой устойчивости и платежеспособности страховщиков регулятор планирует внедрить более точную оценку страховых рисков, в рамках которой требования к капиталу по различным видам страховых продуктов будут дифференцированы в зависимости от уровня рисков (волатильности), присущего конкретному виду страхования, в том числе в части подверженности катастрофическим рискам. С июля 2024 года вступит в силу очередное плановое ужесточение риск-коэффициентов (Положение №781-П).

- Из наиболее значимых регуляторных изменений, вступивших в силу в 2023 году, Банк России отмечает старт в июле 2023 года первого этапа внедрения сервиса по электронному урегулированию убытков в ОСАГО. На этом этапе оно обязательно для страховщика только при получении заявления через «Госуслуги» по ДТП, оформленному по европротоколу. В иных случаях (в том числе через сайт страховщика) до конца 2024 года дистанционное урегулирование будет проходить по взаимному согласию страховщика и потерпевшего, а окончательный переход на электронное урегулирование убытков произойдет с 1 января 2025 года, когда для страховщиков оно станет обязательным сервисом. Для повышения осведомленности автомобилистов о дистанционном урегулировании убытков и упрощения этого процесса Банк России планирует обновить форму извещения о ДТП и разместить на документе QR-код для перехода в мобильное приложение по электронному урегулированию убытков по ОСАГО (подготовлен проект нормативного акта).

- С 1 апреля 2024 года начнется передача данных по обязательному и добровольному автострахованию и страхованию жилья в АИС страхования, созданную в соответствии с законом, принятым в 2022 году.

- В 2023 году приняты законы о введении краткосрочных полисов ОСАГО и закон о долевом страховании жизни (ДСЖ). «По ДСЖ в этом году мы примем ряд нормативных актов, в том числе для обеспечения деятельности страховых организаций, которые решат получить соответствующую лицензию управляющей компании»,— обещают в Банке России, в настоящее время разрабатываются «минимальные требования осуществления ДСЖ».

- Еще одной важной темой является создание системы гарантирования в сегменте страхования жизни, отмечает ЦБ. Ожидается, что законопроекты, вводящие систему гарантирования прав граждан по договорам страхования жизни, будут приняты в этом году. Эту систему предполагается запустить через два года после принятия соответствующих законов, в связи с чем на деятельности страховщиков в текущем году это никак не скажется. «Однако Банку России совместно с АСВ нужно будет подготовить нормативную базу для того, чтобы функционирование системы гарантирования стало возможным с технической точки зрения»,— говорят в пресс-службе ЦБ.

- С октября 2024 года перед покупкой страхования жизни с инвестиционной составляющей потребитель, не имеющий статуса квалифицированного инвестора, должен будет пройти тестирование. Это сократит риски обмана клиентов недобросовестными продавцами, что, в свою очередь, будет способствовать искоренению мисселинга, когда такие продукты продаются под видом вклада. Кроме того, Банк России устанавливает запрет на передачу клиентам по ИСЖ и НСЖ риска санкций инфраструктуры (соответствующее указание находится на регистрации в Минюсте). По новым договорам страховщики не смогут отказывать своим клиентам в выплате ДИД из-за блокировки платежей по иностранным активам в результате санкционных ограничений.

«Рост средней стоимости полиса ОСАГО будет минимальным — в пределах 5%, каско способно вырасти на 15–20% вслед за ростом средней стоимости убытков, имущество физических лиц останется почти на текущем уровне. По ДМС можно ожидать роста стоимости полиса в пределах 10–12%»,— прогнозирует Максим Чернов.

«В ОСАГО мы не ожидаем роста средней премии, а возможно, будет даже снижение за счет введения краткосрочных полисов с марта»,— говорит Максим Шепелев. В каско, ожидает он, стоимость полиса будет сильно зависеть от динамики цен на запчасти и возможности граждан приобретать более дорогие автомобили (здесь не последнюю роль сыграет уровень ключевой ставки ЦБ, от которого зависит доступность автокредитования). В личных видах, по мнению Максима Шепелева, рост средней страховой премии, скорее всего, будет на уровне инфляции медицинских услуг, в страховании имущества он вообще не ожидает существенного роста стоимости полисов.