Щедрость не порок

Растет число компаний, возобновляющих практику дивидендных выплат

2024 год может стать рекордным для российского рынка с точки зрения дивидендных выплат. По данным опроса «Денег», суммарный объем таких выплат может превысить 5 трлн руб., что предполагает дивидендную доходность по индексу Мосбиржи выше 10%. Основные выплаты ожидаются от нефтяников и банков во главе с ЛУКОЙЛом и Сбербанком. Возвращения к практике выплат на рынке ждут со стороны компаний металлургической отрасли, ритейла и других секторов на фоне их редомициляции.

Фото: Константин Кокошкин, Коммерсантъ

Фото: Константин Кокошкин, Коммерсантъ

В марте индекс Московской биржи после двухлетнего перерыва поднялся выше 3300 пунктов. 13 марта индекс достигал 3343,56 пункта, максимума с 21 февраля 2022 года. Даже с учетом последовавшей коррекции и возвращения индекса к 3300 пунктам с начала года он вырос на 6,5%. Участники рынка ожидают дальнейшего его роста к уровню 4000 пунктов.

Одним из основных внутренних драйверов роста будут дивиденды, которые, по мнению аналитиков, в этом году могут оказаться рекордными за всю историю рынка. По данным опроса аналитиков и управляющих, проведенного в начале марта «Деньгами», по итогам года объем дивидендных выплат российских компаний может составить 4,8–5 трлн руб. Это в полтора раза выше результата 2023 года. Дивидендная доходность индекса Мосбиржи аналитиками «БКС Мир инвестиций» оценивается в 10,6% против 7% в 2023 году. «По показателю средней дивидендной доходности российский рынок предлагает на данный момент одну из лучших, если не лучшую доходность среди всех развивающихся рынков»,— отмечает управляющий директор по инвестициям «ТКБ Инвестмент Партнерс» Игорь Козак.

Выплаты дивидендов имеют ярко выраженную сезонность. По данным «БКС Мир инвестиций», 55% выплат компаний РФ проходит в мае—июле, при этом 33% — в одном только июле. «Компании вне зависимости от частоты выплат (каждый квартал, полгода или ежегодно) стараются предоставить дивиденды по результатам предыдущего года»,— поясняют аналитики.

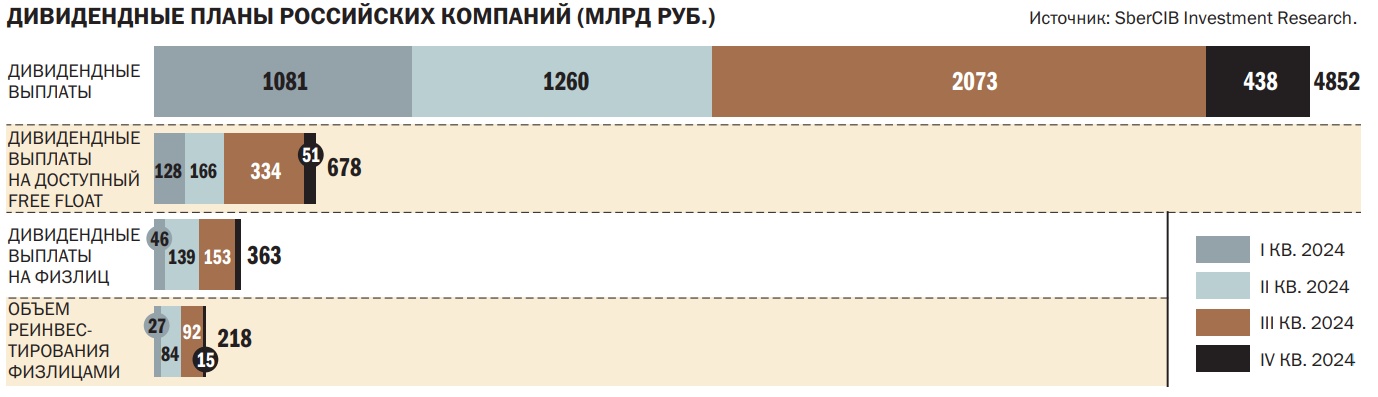

Значительный объем дивидендов по традиции уйдет основным акционерам, но и рыночным игрокам достанется. По оценке старшего стратега SberCIB Investment Research Андрея Крылова, из 4,9 трлн руб. дивидендов 678 млрд руб. придется на доступный free float, 990 млрд руб.— на заблокированный free float (принадлежащий иностранным инвесторам), остальные 3,2 трлн руб. достанутся ключевым акционерам. «Выплаты, приходящиеся на розничных инвесторов, составят 363 млрд руб., из которых около 218 млрд руб. могут быть реинвестированы обратно в рынок акций»,— полагает господин Крылов.

Локомотив рынка

Очередной год в числе лидеров по размеру дивидендной доходности и безоговорочным лидером по объему выплат остается нефтегазовая отрасль. Причин для этого, как считает главный аналитик УК «Тринфико» Максим Васильев, несколько: сохранение высоких цен на нефть, сокращение дисконта к бенчмарку Brent, увеличение маржинальности за счет девальвации рубля. По оценке «Денег», средняя цена российской нефти Urals по итогам 2023 года составила $63 за баррель, что выше уровня ценового эмбарго, введенного в Европе и США. При этом спред к Brent сузился с $20–30 в первом полугодии до $12 в декабре. По оценке эксперта по фондовому рынку «БКС Мир инвестиций» Дмитрия Пучкарева, в общей сумме сектор может направить на дивиденды около 2,8 трлн руб.

Крупнейшим плательщиком сектора будет, как и в 2023 году, ЛУКОЙЛ. В прошлом году выручка компании составила 7,93 трлн руб., чистая прибыль — 1,16 трлн руб. Денежная позиция на конец года составила 1,18 трлн руб., а за вычетом долга — 784 млрд руб. Игорь Козак не исключает, что выплаты компании могут вырасти за год на 30% (свыше 700 млрд руб.). Аналитики ИК «Велес Капитал» ждут высоких дивидендов от «Башнефти», «Сургутнефтегаза», «Татнефти», «Транснефти» и «Роснефти».

Аутсайдерами сектора будут компании с преобладанием газового бизнеса: «Газпром» и НОВАТЭК. Причин для этого, как считает Максим Васильев, несколько: высокие капитальные затраты, сложности с приобретением, поставкой и обслуживанием оборудования, проблемы с расширением сбыта продукции из-за санкций, а также обслуживание валютного долга. Эксперт не исключает, что компании могут вообще не заплатить дивиденды либо заплатят немного. Вопросы по распределению прибыли «Газпрома» по результатам 2023 года и о выплате дивидендов будут обсуждать на годовом собрании акционеров 28 июня. «В случае приятных сюрпризов в этом отношении акции могут получить импульс к росту в первой половине 2024 года»,— считает аналитик ИК «Велес Капитал» Елена Кожухова.

Финансовая подушка

Вторым по значимости на рынке будет финансовый сектор во главе со Сбербанком. Совет директоров банка еще не дал рекомендацию по выплатам, однако представленная отчетность за прошлый год и часть текущего говорит о том, что выплаты могут даже обновить прошлогодний рекорд. «В период высоких ставок банки умудряются неплохо зарабатывать при условии сохранения качественного кредитного портфеля»,— отмечает Максим Васильев. По оценке портфельного управляющего УК «Первая» Михаила Цагарели, банк может заплатить акционерам 34 руб. на акцию, что соответствует 750 млрд руб. суммарным выплатам. Это почти на треть выше выплат за 2022 год.

Дивидендов аналитики ждут и от других представителей финансового сегмента: банка «Санкт-Петербург», Мосбиржи и ВТБ. «В начале марта выплаты дивидендов за 2024 год не исключил глава ВТБ Андрей Костин, хотя в базовом сценарии предполагается возвращение банка к дивидендам за 2025 год»,— отмечает Елена Кожухова.

Аналитики ФГ «Финам» ожидают, что к выплатам вернется TCS Group Holding PLC (головная структура Тинькофф-банка) после редомициляции. Ранее дивидендная политика группы предполагала дивидендные выплаты в размере 30% чистой прибыли по МСФО. Если этот коэффициент сохранится, то дивиденды за 2023 год, по оценке аналитиков, могут составить 115,6 руб. на бумагу, что соответствует доходности 3,8%. «Нельзя исключать и более высоких дивидендов, поскольку благодаря устойчивому финансовому положению TCS Group вполне может позволить себе увеличить норму выплат»,— считают эксперты.

Возвращенцы

В этом году участники рынка ждут роста числа компаний, возобновивших практику дивидендных выплат. 2 февраля СД «Северстали» рекомендовал акционерам выплатить дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. В 2022 году эмитент отменил дивиденды по итогам 2021 года и два года ничего не платил. Текущие выплаты, как считает Михаил Цагарели, предполагают 11,5% дивидендной доходности.

«Северсталь» исторически первой принимала решение по дивидендам, вслед за ней могут подтянуться и оставшиеся компании сектора, полагают аналитики «Финам». Ожидания сбываются. 14 марта директор по связям с инвесторами ММК Ярослав Врубель заявил в телеграм-канале Market Power, что в апреле эмитент может обсудить вопрос дивидендов за 2023 год. «Предварительно существует вероятность, что на заседании совета директоров, ориентировочно в конце апреля, появится ясность, касаемая дивидендов»,— отметил господин Врубель.

Ожидаемая дивидендная доходность российских эмитентов

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Аналитик ИК «Велес Капитал» Василий Данилов обращает внимание, что в 2023 году многие компании смогли адаптироваться к новым условиям международной торговли в условиях санкций и теперь, когда появилась уверенность в стабильности будущих денежных потоков, меньше оснований не платить дивиденды. В ИК «Велес Капитал» считают, что в секторе металлов и добычи высока вероятность возобновления дивидендных выплат не только от ММК, но и «Полюса». Обе компании продемонстрировали неплохую динамику ключевых показателей в 2023 году. Василий Данилов обращает внимание, что долг ММК на конец минувшего года составил 89,3 млрд руб., а долговая нагрузка «Полюса», хоть и возросла после байбэка ближе к 2х, все еще далека от пороговых 2,5х. «Мы не видим препятствий к тому, чтобы "Полюс" и ММК вернулись к выплатам акционерам, однако решения эмитентов будут оглашены не раньше марта—апреля 2024 года»,— считает господин Данилов. Размер выплат в случае одобрения ожидается им на уровне 740–760 руб. на акцию в случае «Полюса» и 2,8–3,6 руб. на акцию в случае ММК.

Редомициляция как драйвер выплат

Дивиденды начинают платить и ритейлеры, которые после 2022 года по разным причинам поставили выплаты на паузу. В этом году «Магнит» заплатил инвесторам дивиденды за позапрошлый год в размере 412,13 руб. на акцию, Fix Price направил инвесторам 9,84 руб. на акцию — за третий квартал 2023 года.

Хотя размер дивидендной доходности по проведенным выплатам был небольшим («Магнит» — 5,6%, Fix Price — 3,1%), но, как отмечают аналитики, важен сам факт таких выплат. Особенно в случае Fix Price, поскольку эмитент провел редомициляцию компании не в Россию, а в Казахстан. Аналитики ФГ «Финам» считают, что в будущем дивиденды Fix Price снова станут регулярными и могут вырасти благодаря обнулению чистого долга. «По итогам 2024 года ждем выплаты от 50% прибыли (20,5 руб. на акцию, 6,6% доходности) до 100% свободного денежного потока (47 руб., 15,2% доходности)»,— говорят аналитики.

По мере редомициляции компаний в Россию число плательщиков дивидендов будет неуклонно расти. Дмитрий Скрябин, управляющий УК «Альфа-Капитал», не исключает, что в этом году к выплатам вернутся ЦИАН, HeadHunter, ЮМГ, «Мать и дитя». Таких же новостей Дмитрий Пучкарев ждет еще и от «Эталона», «Русагро», X5. «Ряд эмитентов уже заявили о готовности начать выплачивать, причем и за пропущенные периоды тоже»,— отмечает господин Скрябин.