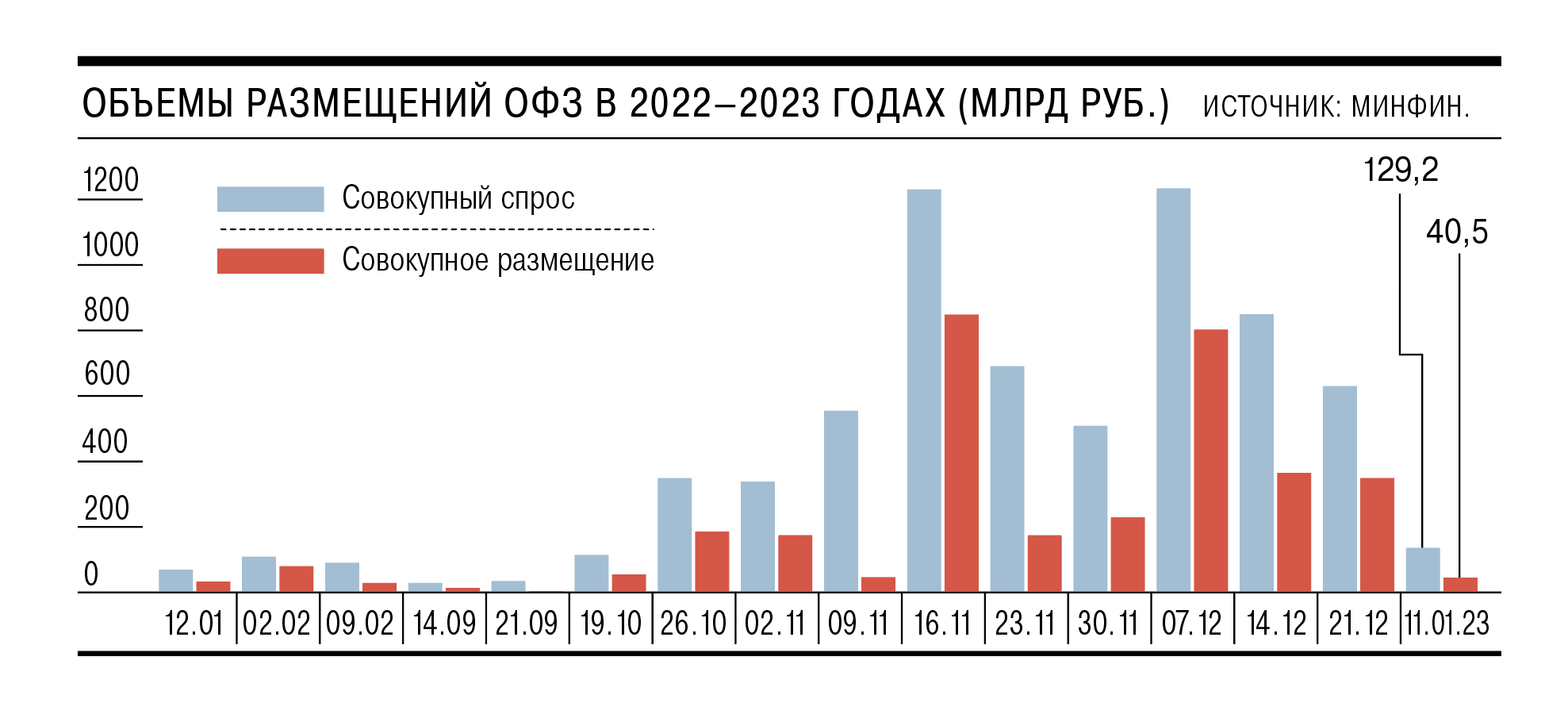

Итоги первого аукциона 2023 года по размещению гособлигаций с фиксированным купоном оказались слабыми. Общий спрос не дотянул до 130 млрд руб., а объем размещений до 41 млрд руб., минимума с сентября прошлого года. И даже для такого результата Минфину пришлось заплатить существенную премию. Поэтому для выполнения годового плана потребуется возвращение на рынок ОФЗ с плавающей ставкой, более привлекательных для банков.

Фото: Игорь Иванко, Коммерсантъ

Фото: Игорь Иванко, Коммерсантъ

На первых в этом году аукционах, 11 января, Минфин предложил инвесторам два выпуска ОФЗ с постоянным купонным доходом (ОФЗ-ПД) с погашением в ноябре 2032 года и июле 2036 года. Совокупный спрос составил 129,2 млрд руб., а объем размещения — всего 40,5 млрд руб. (минимальный результат с сентября прошлого года). В ноябре—декабре 2022 года министерство регулярно размещало ОФЗ на сотни миллиардов рублей, а совокупный спрос в ряде случаев превышал 1 трлн руб.

Однако даже для удовлетворения такого объема от Минфина потребовалась более высокая премия, чем он предлагал в конце 2022 года.

Средневзвешенная доходность на последнем аукционе по десятилетним облигациям составила 10,24% годовых, а по 13-летним бумагам — 10,32% годовых.

По оценкам главного аналитика долговых рынков БК «Регион» Александра Ермака, десятилетние бумаги были размещены с премией в размере 10 б. п., а 13-летние — 9 б. п., в полтора раза выше, чем в конце прошлого года.

При этом среди заявок традиционно доминировали крупные предложения. «На шесть крупных сделок величиной 1–5 млрд руб. пришлось почти 70% от общего объема размещения десятилетних бумаг»,— оценил господин Ермак. В случае более длинного выпуска на сделки на 1–7 млрд руб. пришлось более 98% общего объема размещения, отметил он.

Падение объема размещений вызвано в первую очередь тем, что в отличие от прошлого года Минфин не предложил инвесторам ОФЗ с плавающей ставкой (ОФЗ-ПК), которые пользовались высоким спросом со стороны банков.

По итогам четвертого квартала 2022 года на такие бумаги пришлось почти 80% от суммарного объема размещения в 3,14 трлн руб.

По мнению главного аналитика Совкомбанка Михаила Васильева, в новом году Минфин решил протестировать рынок на возможность закрыть дефицит бюджета только классическими ОФЗ. «В первом квартале бюджетные расходы традиционно небольшие. Кроме того, есть ожидания замедления инфляции во втором квартале и во втором полугодии»,— отмечает главный аналитик ПСБ Дмитрий Монастыршин.

Однако рынок оказался не готов к этому, в том числе из-за ухудшения рыночных условий и неопределенности с бюджетом и ключевой ставкой. По оценке Александра Ермака, по итогам первых двух рабочих дней доходность среднесрочных бумаг выросла в пределах 2–11 б. п., долгосрочных выпусков — в пределах 9–21 б. п. «Инвесторы проявляют осторожность в наращивании процентного риска ввиду усиления инфляционных рисков в последнее время»,— отмечает старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин.

При этом участники рынка не ждут быстрого возвращения Минфина к тактике 2022 года. В частности, в начале года остался значительный запас неиспользованных бюджетных средств, который оценивается свыше 6 трлн руб., кроме того, большая часть расходов бюджета осуществляется в конце года. «Поэтому нет ничего критичного, если в первом квартале займы будут ниже ориентира Минфина в 800 млрд руб.»,— считает Игорь Рапохин.

Однако покрыть дефицит бюджета 2023 года одними ОФЗ-ПД Минфину не удастся, и рано или поздно он начнет предлагать рынку ОФЗ-ПК, считают участники рынка.

«Большой дефицит вызовет необходимость размещения большего объема ОФЗ, и Минфин будет готов предлагать популярные у инвесторов флоатеры»,— считает господин Монастыршин. По оценке Михаила Васильева, дефицит бюджета в этом году может снова превысить 3 трлн руб. При этом, полагает эксперт, риски смещены в сторону дальнейшего расширения бюджетного дефицита на фоне вероятной глобальной рецессии и введения санкций на нефтепродукты.