Банк России объявил о начале цикла повышения требований к отчислениям банков в фонд обязательных резервов. К лету 2023 года они могут вернуться к показателям, действовавшим до марта 2022 года. Регулятор объясняет эти шаги растущей ликвидностью в банковском секторе, которая, по мнению экспертов, связана с тем, что выдачи новых кредитов существенно уступают тем средствам, которые поступают от погашений. Между тем повышение отчислений в резервы может ускорить снижение банками ставок по вкладам, а также повысить комиссии за операции с валютой.

Фото: Дмитрий Духанин, Коммерсантъ

Фото: Дмитрий Духанин, Коммерсантъ

ЦБ 25 июля объявил, что с августа повышает требования к банкам по отчислениям в фонд обязательных резервов. Для кредитных организаций с универсальной лицензией по обязательствам в рублях и валюте они поднимаются на 1 процентный пункт, до 3% и 5% соответственно. Для банков с базовой лицензией — только по валютным обязательствам до 5%. Этот шаг регулятор предпринял «в условиях роста структурного профицита ликвидности и для сохранения тенденции на девалютизацию балансов кредитных организаций».

При этом Банк России планирует продолжить увеличение резервных требований: с 1 января 2023 года они могут вырасти для банков с универсальной лицензией до 4% по рублевым обязательствам и 7% по валютным, а с 1 июня 2023 года — до 5% и 8% соответственно. Для банков с базовой лицензией резервы будут повышаться только по валютным обязательствам. Впрочем, ЦБ оговаривается, что такой сценарий возможен в случае, если продолжится рост структурного профицита ликвидности.

Повышением резервных требований к банкам регулятор намерен связать избыточную ликвидность, поступающую на рынок.

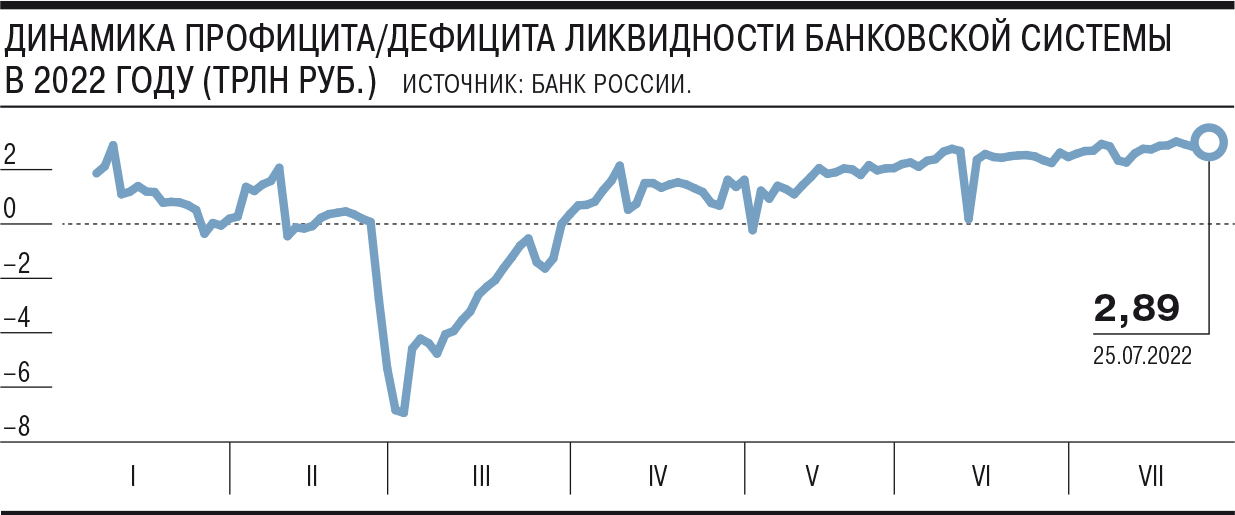

В марте в банковской системе образовался огромный дефицит ликвидности, которую банки снимали за счет заимствований в ЦБ. Однако с апреля он был купирован, а с начала июня профицит стабильно превышает 2 трлн руб., а 25 июля достигал 2,89 трлн руб.

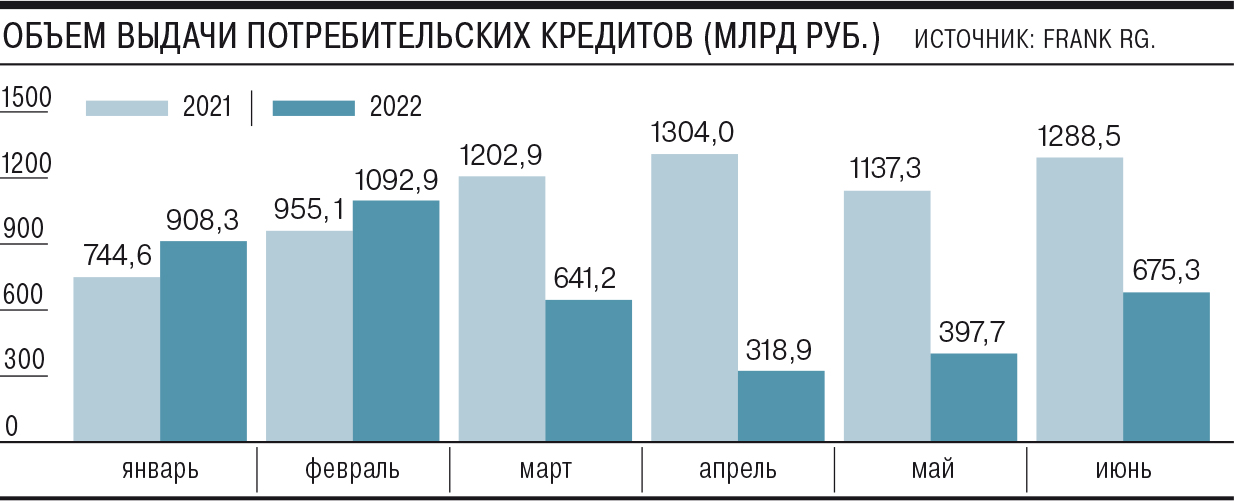

По словам директора по банковским рейтингам агентства «Эксперт РА» Людмилы Кожекиной, профицит ликвидности во многом вызван тем, что объем погашений кредитов заметно превышает выдачу новых ссуд. «Ситуация с высокой вероятностью сохранится до конца года, что приведет к снижению размеров кредитного портфеля»,— говорит она. По данным Frank RG, несмотря на наметившийся в июне 2022 года рост выдачи кредитов физлицам, их объемы остаются почти вдвое меньшими, чем годом ранее,— 675 млрд руб. против 1,3 трлн руб.

Вместе с тем, по словам главного аналитика Сбербанка Михаила Матовникова, регулятор хочет не только связать избыточную ликвидность банков, но и не платить за нее, как в случае размещения средств на депозитах в ЦБ (с начала июня они стабильно превышают 3 трлн руб.). Впрочем, по оценке руководителя группы рейтингов финансовых институтов АКРА Валерия Пивеня, данная мера Банка России не свяжет значительный объем свободных средств. А аналитик «БКС Мир инвестиций» Егор Дахтлер полагает, что увеличение отчислений в резервы — это скорее следствие ожидаемого ухудшения качества активов.

Участники рынка уверены, что новая политика Банка России по повышению резервных требований отразится на их клиентах. Так Михаил Матовников отмечает, что нынешнее повышение отчислений в ФОР удорожает пассивы для банка всего на несколько базисных пунктов. «Тем не менее оно может ускорить снижение ставок по вкладам, а также увеличить комиссии по валютным счетам у тех, у кого они уже есть, и ввести комиссии тем, у кого их нет»,— уточняет он. Средняя максимальная ставка по крупнейшим банкам на второй декаде июля составила 7,65% годовых, на уровне января этого года. При этом Сбербанк уже снизил ставки, а ряд других банков (ПСБ, Совкомбанк, Почта-банк, МТС-банк и др., см. «Ъ-Онлайн» от 23 июля) объявили о таких планах.

Нормативы обязательных резервов оказывают давление и на активность банков по предоставлению краткосрочного финансирования, говорят эксперты. Но ЦБ, уточняет управляющий директор рейтингового агентства НКР Станислав Волков, существенно снизил ключевую ставку, что «должно с запасом компенсировать негативное влияние новых нормативов обязательных резервов на кредитную активность банков».