Застройные явления спроса

Банки с начала года заработали на 65% больше, чем за тот же период прошлого

Российские банки показывают рекордные доходы, которых никто не ожидал в таком объеме, активно наращивают кредитные портфели в строительном и промышленном секторах и, возможно, впервые успешно зарабатывают на росте процентных ставок в экономике.

Банки с начала года заработали уже на 65% больше, чем за тот же период прошлого. И не останавливаются

Фото: Александр Коряков, Коммерсантъ

Банки с начала года заработали уже на 65% больше, чем за тот же период прошлого. И не останавливаются

Фото: Александр Коряков, Коммерсантъ

Доходный год

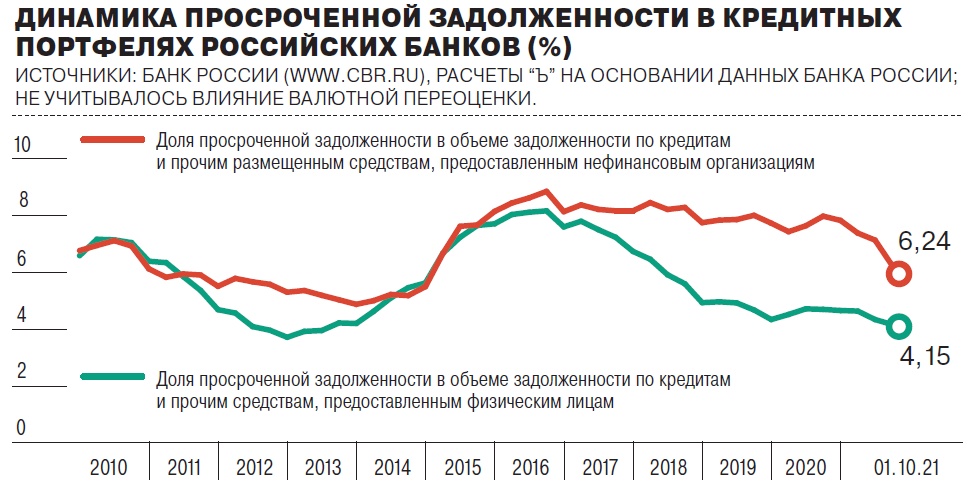

Прибыль банковского сектора действительно впечатляет. По данным Банка России, за первые три квартала российские банкиры заработали почти 1,87 трлн руб., что на 65% (в абсолютных цифрах — на 741 млрд руб.) больше, чем за тот же период прошлого года. Это новый рекорд для российской банковской системы. ЦБ прогнозирует прибыль по итогам года около 2,5 трлн руб. Для сравнения: исторический рекорд годовой прибыли был поставлен в 2019 году и составил 1,72 трлн руб., а в прошлом году — 1,61 трлн руб. Как пишут аналитики ЦБ, столь заметное превышение прошлогодних показателей обусловлено прежде всего существенным сокращением расходов на резервы (667 млрд руб., или 64%) и увеличением доходов от основного бизнеса: чистый процентный доход вырос на 396 млрд руб. (15%), чистый комиссионный доход — на 209 млрд руб. (23%) на фоне роста портфелей и восстановления экономики. Почти трехкратное сокращение отчислений в резервы связано с улучшением макроэкономической ситуации (меньшими выходами заемщиков на просрочку) и более высокой оценкой кредитного качества ряда заемщиков.

Самые рентабельные российские банки*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 1 октября 2021 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2021 года или 1 октября 2021 года.

**Под средним размером капитала в целях настоящего рейтинга понимается среднее арифметическое между собственными средствами (капиталом) на 1 января 2021 года и 1 октября 2021 года.

В российском банковском секторе в 2021 году две главные тенденции: значительный рост прибыльности банковской системы в результате снижения стоимости риска и повышение ключевой ставки ЦБ на фоне роста инфляции, считает вице-президент—директор по стратегическому развитию банка «Санкт-Петербург» Константин Носков.

В текущем году главным трендом стало активное восстановление экономики, результат — быстрый рост всех номинальных показателей бизнеса, в том числе за счет инфляции, говорит главный аналитик Сбербанка Михаил Матовников. У банков это бурный рост баланса, розничного кредитования, в том числе ипотеки. Такая макроэкономическая ситуация означает также очень низкий уровень рисков, у некоторых банков происходит даже некоторый роспуск резервов, у большинства — снижение отчислений в резервы. С учетом достаточно хорошей маржинальности это позволило сектору показать рекордную прибыль. «Если этот год чем-то отметится в истории российского банковского рынка, то именно рекордной прибылью, которая во многом закономерна в постковидный год, но все-таки по большому счету ее многие не ожидали»,— заключает аналитик.

«Основной прирост прибыли банкам обеспечили процентные доходы, выросшие на 15% ввиду роста кредитных портфелей в 2020 и 2021 годах, а также перехода банков на кредитование по плавающим ставкам, что делает доход более стабильным. Возобновление экономической активности и рост объемов бизнеса дали банкам прирост комиссионного дохода на 23%. Оба показателя являются стабильными источниками дохода. Также в 2021 году банки почти в два раза снизили отчисления в резервы в сравнении с показателями за последние пять лет из-за расформирования резервов, созданных в прошлом году»,— говорит руководитель департамента по работе с корпоративным и финансовым сектором Совкомбанка Ростислав Кулак.

Несмотря на снижающийся спред между рыночными ставками размещения, чистый процентный доходов банков продолжает постепенно увеличиваться за счет роста объемов кредитования, отмечает старший экономист банка «Открытие» Максим Петроневич. Однако, несмотря на рост чистого процентного дохода, финансовый результат банков в третьем квартале 2021 года по сравнению с третьим кварталом 2020 года, наоборот, уменьшился — с 1156 млрд до 971 млрд руб., в основном за счет снижения доходов от операций с валютой и драгметаллами с 324 млрд до 20 млрд руб. Поэтому главным драйвером роста частой прибыли банковского сектора, которая увеличилась с 501 млрд до 672 млрд руб. стало снижение резервов на возможные потери. Если в третьем квартале 2020 года банки из своего финансового результата увеличили резервы на потери на сумму 554 млрд руб., то в третьем квартале 2021 года эти резервы были увеличены всего на 126 млрд руб. Остальная разница обусловлена налогообложением.

Самые эффективные российские банки*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 1 октября 2021 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2021 года или 1 октября 2021 года.

**Под средним объемом активов в целях настоящего рейтинга понимается среднее арифметическое между активами на 1 января 2021 года и 1 октября 2021 года.

Безусловно, продолжает эксперт, фактор снижения отчислений в резервы не может быть бесконечным. Сейчас объем резервов, включая переоценки по МСФО-9, по отношению к брутто-активам банков уменьшился до уровня 6,6% — это самый низкий уровень с 2016 года. Поэтому потенциал наращивания прибыли за счет этого фактора постепенно исчерпывается. «На мой взгляд, в 2022 году с большой вероятностью прибыли могут остаться столь же высокими, как в 2021 году, но за счет иных факторов»,— резюмирует Максим Петроневич.

Константин Носков придерживается аналогичной точки зрения. «Основной фактор быстрого роста прибыли — высвобождение созданных в 2020 году резервов. Кроме того, рост потребительского спроса и клиентской активности позволил банкам увеличить как процентные, так и комиссионные доходы. Поскольку дальнейшее существенное восстановление резервов маловероятно, думаю, что даже десятипроцентный прирост прибыли банковской системы в 2022 году будет очень амбициозной целью»,— говорит он.

Михаил Матовников также прогнозирует в следующем году более медленный рост баланса банков, более низкую маржинальность. И у банков в этой ситуации вырастут отчисления в резервы по кредитам, ведь они уже практически отработали все возможности по снижению стоимости риска.

Ставка о двух концах

Рекордный рост прибыли российских банков происходил на фоне существенного повышения процентных ставок в экономике, что нетипично для отечественного рынка. Раньше ситуация была обратной: длинные кредиты по фиксированной ставке не успевали столь же быстро отреагировать на изменение конъюнктуры, как короткие депозиты, стоимость фондирования росла быстрее стоимости кредитования, и маржинальность у банков снижалась.

С конца первого квартала Банк России начал быстро повышать ключевую ставку, подняв ее к концу сентября на три четверти, с 4,25% до 7,5% годовых. Вслед за этим начали расти и ставки по банковским вкладам: с апреля по сентябрь средневзвешенные ставки по рублевым депозитам на срок один-три года выросли, по данным ЦБ, с 4,4% до 5,9% годовых.

В течение 2020 года в банковской системе произошло много изменений с точки зрения маржинальности, объясняет новый тренд Михаил Матовников. Банки накопили достаточно большой объем активов по плавающим ставкам, в первую очередь субсидируемая ипотека и ОФЗ-ПК. Произошло это после того, как Минфин на фоне санкций решил сделать ставку на внутренних инвесторов, которые были не готовы покупать длинные госбумаги с фиксированной доходностью. Схожая ситуация с субординированной ипотекой по госпрограммам: размер субсидий по ней привязан к ключевой ставке ЦБ. И, наконец, за последние годы банки стали намного активнее кредитовать корпоративных заемщиков по плавающим ставкам. В результате возникла следующая ситуация. Если обычно рост ключевой ставки негативно сказывался на маржинальности и прибыли банковской системы, то в текущем году наблюдалась противоположная ситуация: значительная часть активов была переоценена практически мгновенно, а переоценка пассивов происходила заметно медленнее.

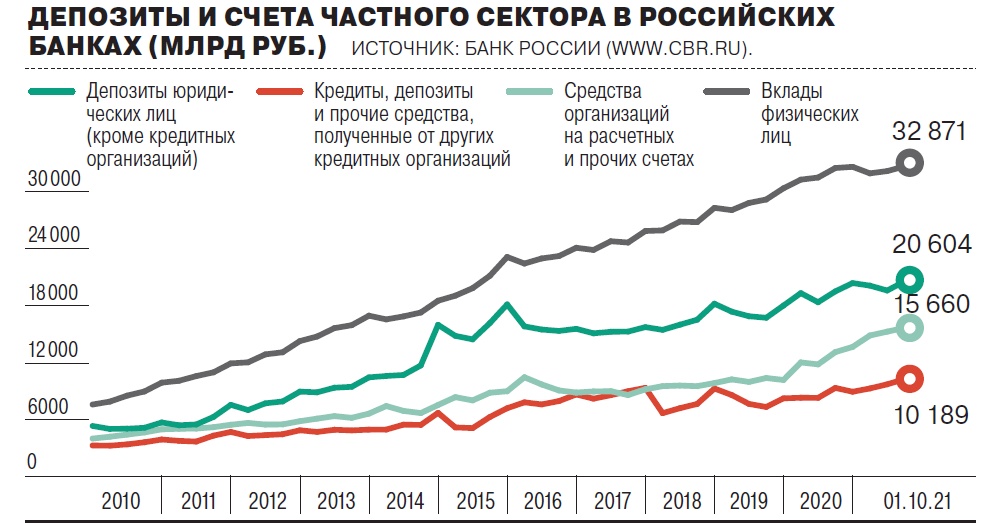

Ожидание роста ключевой ставки прежде всего привело к тому, что банки резко увеличили ставки привлечения средств, максимальная депозитная ставка, которую рассчитывает ЦБ, впервые c августа 2019 года преодолела барьер в 7% годовых, что удорожает фондирование для банков, рассказывает Максим Петроневич. На этом фоне он отмечает две тенденции. Первая: банки будут постепенно проигрывать конкуренцию долговому рынку — на фондовом рынке после прохождения периода повышенной волатильности условия привлечения средств будут становиться все более предпочтительными по сравнению с теми, которые могут предложить банки. Второе важное следствие высоких процентных ставок — рост объема депозитов населения, которые практически не росли второе полугодие 2020 года и первое полугодие 2021-го, но начиная с августа текущего года возобновили активный рост. В -результате объем чистого предоставления средств населению (прирост розничных кредитов за вычетом прироста привлеченных депозитов) вновь стал отрицательным, что будет сдерживать потребительскую активность и рост цен.

При переходе к нейтральной денежно-кредитной политике и при увеличении ключевой ставки Банк России исходит из необходимости снизить инфляционные ожидания и сменить модель поведения населения на сберегательную, говорит директор казначейства банка «Санкт-Петербург» Ринат Кутуев. По его мнению, это не может не увеличить привлекательность депозитных продуктов. «Мы ожидаем снижения доли средств до востребования в общем объеме пассивов физлиц и соответствующего ему роста срочных средств»,— прогнозирует банкир.

Ставки по депозитам и накопительным счетам следуют за ключевой ставкой с лагом один-два месяца. В настоящее время рост депозитных ставок отражает октябрьское повышение ключевой ставки на 75 базисных пунктов (б. п.), до 7,5% годовых, говорит главный аналитик Совкомбанка Михаил Васильев. «Ожидаем, что в ближайшие месяцы рост ставок по депозитам продолжится. Полагаем, что на ближайшем заседании 17 декабря Банк России повысит ключевую ставку еще на 100 б. п., до 8,5%. Вслед за ожидаемым повышением ключевой ставки на сопоставимую величину будут расти ставки по депозитам. Полагаем, что рост депозитных ставок продолжится до февраля»,— добавляет он.

Крупные банки пока не особенно стремятся повышать ставки по вкладам, делают это крайне избирательно, не по всем продуктам, говорит Михаил Матовников. Несмотря на то что кредитование растет рекордными темпами, особых проблем с пассивами у банков нет, прежде всего за счет депозитов Минфина. Причем уже сейчас ясно, что значительная часть этих средств бюджета не будет востребована до конца года: объем переходящих остатков на следующий год оценивается в 5 трлн руб. Другое дело, что, несмотря на то что размещения Минфина постепенно растут, для банков это короткие деньги: у каждого конкретного банка нет гарантии, что он выиграет очередной аукцион Федерального казначейства и сможет получить средства, но в целом банки более или менее приспособили свои стратегии управления ликвидностью к таким условиям.

Рост же объемов средств на срочных счетах Михаил Матовников связывает с ускорением инфляции, ростом зарплаты в бюджетной сфере, а также с выплатами 800 млрд руб. детям, пенсионерам и военным в августе—сентябре. «Это очень большие деньги, и из них большая часть не была потрачена,— поясняет он.— Лучше всего тратились детские пособия: в течение первого месяца их потратили больше половины. А средства пенсионеров за тот же период были потрачены, условно говоря, на треть. Выплаты военным преимущественно остались на вкладах. Именно эти средства стали основой нетипичного для этого сезона роста вкладов в августе и сентябре».

Сдерживающий фактор

Темп роста ипотечного кредитования несколько замедлился — с 8,3% во втором квартале до 6,1% в третьем, по данным Центробанка. Что выглядело довольно естественным в связи с сокращением лимитов, повышением процентной ставки по госпрограмме «Льготная ипотека» и повышением макронадбавок по кредитам с низким первоначальным взносом. Совокупный объем выдач снизился до 1,3 трлн руб., что лишь на 0,2 трлн руб. меньше, чем во втором квартале, несмотря на сжатие выдачи льготной ипотеки в три раза (до 146 млрд руб.) и ужесточение денежно-кредитной политики, так как спрос частично перераспределился в другие госпрограммы (в основном в семейную ипотеку), а также был поддержан партнерскими программами банков с застройщиками. Ставки на первичном рынке при этом выросли умеренно, до 6,3%, на 0,7 процентного пункта (п. п.). На вторичном рынке ставки изначально были выше, и банки не спешили их увеличивать, подняв лишь на 0,2 п. п., до 8,3%, стремясь сохранить спрос, отмечает регулятор.

Топ-20 российских банков с наилучшими показателями прироста капитала*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 1 октября 2021 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2021 года или 1 октября 2021 года.

Максим Петроневич прогнозирует замедление темпов роста ипотечного кредитования. По его словам, это не будет связано с ужесточением условий выдачи льготной ипотеки, которое произошло в середине года — это вполне было компенсировано существенным расширением объемов других субсидируемых программ, прежде всего семейной ипотеки. Однако больше половины рынка — это несубсидируемая государством выдача кредитов на первичном рынке, ипотека на вторичном рынке и рефинансирование ипотеки. И с ростом ключевой ставки ЦБ в этих сегментах вырастут ставки по кредитам, что приведет к сокращению объемов выдачи — ипотека крайне чувствительна к уровню ставок.

Среди сдерживающих факторов на рынке розничного кредитования одним из главных является урезание государственной программы ипотечного кредитования, кроме того, текущий рост ключевой ставки призван сдерживать спрос на деньги, говорит Ринат Кутуев. Также, по его мнению, значимым фактором, влияющим на изменение темпов роста кредитования физлиц, является динамика пандемии: дальнейшее увеличение или сохранение роста заболеваемости COVID-19 может дополнительно оказать сдерживающее влияние, при снижении заболеваемости рост кредитования увеличится.

Темп роста портфеля необеспеченных потребительских кредитов остается высоким (16% за три квартала 2021 года), превышая рост номинальных доходов населения (11,2% за январь—сентябрь), что создает риски закредитованности, отмечает в своих материалах Банк России. В октябре 2021 года рост немного замедлился, но «в устойчивости данного тренда необходимо убедиться», считают аналитики ЦБ.

После довольно резкого поднятия ключевой ставки Банком России можно было ожидать существенного роста кредитных ставок, в особенности в сегменте розничного кредитования, однако этого не произошло, говорит Максим Петроневич. Эксперт объясняет это тем, что банки не ухудшили условия кредитования, чтобы не растерять клиентов и сохранить высокие темпы роста выдач по этому виду кредитов — именно потребительское розничное кредитование наряду с кредитованием малого и среднего бизнеса является высокомаржинальным сегментом, практически единственным видом кредитования, в котором банки могут получать хорошую прибыль, во всех остальных сегментах — ипотеке и кредитовании крупных заемщиков — маржа «стремительно падает».

Топ-20 российских банков с наихудшими показателями прироста капитала*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 1 октября 2021 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2021 года или 1 октября 2021 года.

Однако Максим Петроневич ожидает замедления темпов розничного кредитования. Банк России хочет притормозить рост потребительского кредитования: ЦБ не устраивают ни высокие темпы роста розничного портфеля и, соответственно, рост долговой нагрузки на население, ни тот факт, что розничное кредитование отчасти стимулирует рост цен, а одна из главных задач, которую ставит перед собой ЦБ,— борьба с инфляцией. Поэтому, скорее всего, Банк России продолжит последовательно ужесточать регулирование розничного кредитования за счет макропруденциальных нормативов, но не ранее середины 2022 года.

«Рост потребительского кредитования физических лиц во многом, примерно наполовину, является следствием предыдущего роста ипотечного кредитования,— говорит Михаил Матовников.— Люди берут займы на ремонт, покупку мебели, бытовой техники и т. п.»

Кредитный драйвер

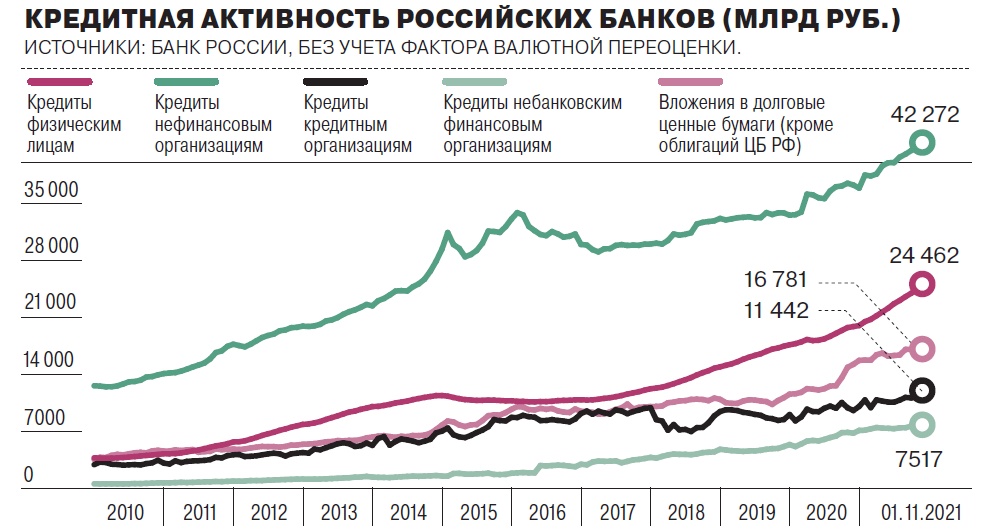

Рост корпоративного кредитования в третьем квартале сохранялся на высоком уровне: портфель прибавил 3,8%, или 1,8 трлн руб., что сопоставимо с показателями второго квартала. Основной вклад в рост портфеля внесли кредиты застройщикам жилья (+0,6 трлн руб.), значительный спрос на кредиты также предъявляли заемщики из нефтегазовой (+0,4 трлн руб.) и промышленных (+0,3 трлн руб.) отраслей, потребность в финансировании которых была связана в том числе с необходимостью реализации крупных инфраструктурных проектов, отмечается в материалах Центробанка. Банки отреагировали на рост ключевой ставки при кредитовании компаний, повысив ставки по рублевым кредитам на 1,2 процентного пункта (до 7,9%), что близко к динамике ключевой ставки.

Топ-20 российских банков с наилучшими показателями прироста активов*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 1 октября 2021 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2021 года или 1 октября 2021 года.

Портфель банков по кредитованию резидентов за девять месяцев 2021 года вырос на 4,3 трлн руб., или 14%, рассказывает Ростислав Кулак. Основной прирост кредитного портфеля произошел за счет заемщиков из строительной отрасли, а также операций с недвижимостью. Вместе они обеспечили 42%, или 1,8 трлн руб., прироста кредитного портфеля. Обрабатывающие производства совокупно заняли более 740 млрд руб., или 17% совокупного прироста кредитного портфеля, крупнейшими заемщиками стали представители пищевой и химической промышленности, а также машиностроения. Драйвером прироста кредитных портфелей в строительной отрасли, по его словам, является формирование девелоперами земельных банков и переход всей отрасли на эскроу-счета. В перерабатывающей промышленности сказываются импортозамещение, а также государственная поддержка реконструкции и модернизации производств.

В кредитовании юридических лиц очень большую роль играет кредитование застройщиков, переходящих на эскроу-счета — это один из самых растущих секторов, и он будет расти еще долго, говорит Михаил Матовников. Пока формируется целевой объем кредитного портфеля, а он может быть очень большим. «Но это ничего не означает, это скорее технический процесс, нежели кредитный бум,— отмечает он.— Вместе с тем многие экспортеры находятся в ситуации, когда у них очень много денежных средств, они их скорее копят — им нет необходимости заимствовать, они могут себе позволить и погасить кредиты, поэтому сейчас мы видим ограниченный спрос с их стороны».

Также Михаил Матовников полагает, что новые, более высокие ставки по кредитам будут способствовать замедлению кредитования. «Нынешние рекорды выдач во многом связаны с тем, что кто-то старается взять кредит сейчас, пока дешевле. Это касается и ипотеки, и юридических лиц. В этом смысле они ведут себя достаточно рационально»,— говорит он.

«В корпоративном сегменте кредитование растет довольно быстро,— говорит Максим Петроневич.— По нашим оценкам, прирост портфеля, если исключить валютную переоценку, за первые девять месяцев года составил 3,7 трлн руб. Однако при этом необходимо понимать, что чуть более 1,2 трлн руб.— около трети прироста — составляет прирост задолженности в рамках проектного финансирования строительства жилья, поскольку строительный сектор переходит на эскроу-счета». Также он прогнозирует, что в 2022 году этот процесс продолжится: сейчас около 75% жилья возводится с использованием эскроу-счетов, поэтому потенциал замещения средств дольщиков банковскими кредитами достаточно велик.

Топ-20 российских банков с наихудшими показателями прироста активов*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 1 октября 2021 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2021 года или 1 октября 2021 года.

Восстановление спроса способствует увеличению производства и инвестициям в развитие бизнеса, что стимулирует рост корпоративных кредитов, полагает Ринат Кутуев. Рост ключевой ставки, по его мнению, не оказывает прямого влияния на снижение кредитования корпоративного сегмента, но может повлиять косвенно — через сдерживание спроса на конечную продукцию со стороны населения. Кроме того, сохраняется неопределенность в отношении развития пандемии, что может стать фактором, сдерживающим спрос, при введении новых ограничений.

Восстановление российской и мировой экономик после коронакризиса, подъем сырьевых цен до многолетних максимумов, монетарная и бюджетные поддержки привели к сохранению повышенных объемов кредитования, росту выручки российских компаний, увеличению объемов бизнеса и наращиванию инвестиционных программ, отмечает Михаил Васильев: «Впервые в кризис кредитование не сжалось, а осталось на высоком уровне. Это произошло во многом благодаря тому, что Банк России в 2020 году оперативно снизил ключевую ставку до рекордного минимума — 4,25%». Росту потребления и инвестиций способствовало также увеличение бюджетных расходов, в том числе на социальные выплаты и поддержку наиболее пострадавших от коронакризиса отраслей. Реальные процентные ставки весь год оставались отрицательными, что тоже оказывало поддержку потребительскому и инвестиционному спросу.