Почетная выгода

Зачем и для кого новый банковский пакет услуг с премиальными возможностями, но без ограничений на размер вклада

У российского потребителя прочно закрепилось представление о том, что рассчитывать на особые условия обслуживания и привилегии от банка могут только премиальные или даже VIP-клиенты. Однако на отечественном банковском рынке набирает обороты еще один тренд — пакеты услуг, которые за небольшую плату открывают двери ко многим преференциям и бонусам для всех независимо от категории. Описания преимуществ таких пакетов выглядят заманчиво. Однако действительно ли они выгодны с учетом их платности и можно ли с их помощью заработать?

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

Однако есть ряд услуг и преференций, за которые клиенты готовы сами платить банку. Как свидетельствуют исследования банков, это выгодные процентные ставки по кредитам, депозитам и накопительным счетам, а также лимитированные программы лояльности с повышенным кэшбэком. Банки, в свою очередь, заинтересованы привлекать и удерживать таких клиентов — активных «трансакторов», умеющих считать деньги и имеющих потенциал для роста.

Это действительно перспективное направление на российском банковском рынке, так как потенциал роста именно у этой категории сегодня большой. По этому пути решил пойти Почта-банк, запустив пакет банковских услуг и привилегий «Почетный клиент», который позволяет получить более выгодные условия обслуживания: дополнительные привилегии по накопительному счету, вкладу, программе лояльности, снятию наличных.

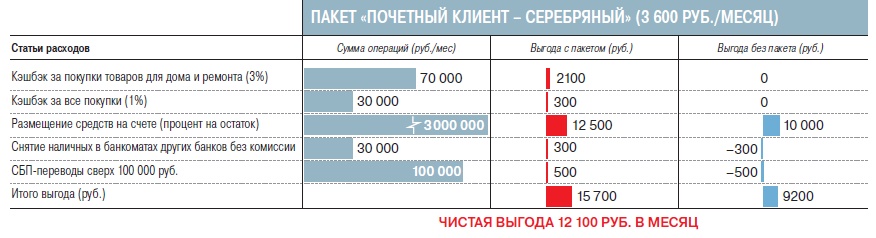

В частности, «почетный клиент» получает повышенную ставку на остаток на сберегательном счете (до 5%), ставку по вкладу выше на 0,25 п. п., дополнительный кэшбэк 1% на все покупки и 3% за покупки товаров для дома и ремонта. И это в дополнение к базовому кэшбэку по программе лояльности. Простой математический подсчет дает такую картину: максимальный пакет бонусов может достигнуть: 2% — все покупки, 4% — рестораны/фастфуд, одежда/обувь, товары для дома и ремонта, 5% — аптеки, топливо, ж/д билеты (только для пенсионеров). А максимальное вознаграждение — до 28 тыс. руб. в месяц. Ни в одной базовой «бесплатной» программе лояльности вы не найдете такого размера кэшбэка. Как правило, он не превышает 5 тыс. руб. в месяц.

Но и это еще не все. «Почетные клиенты» Почта-банка могут снимать в любых банкоматах сторонних банков до 100 тыс. руб. в месяц, а лимит бесплатных переводов через Систему быстрых платежей для них увеличен до 300 тыс. руб. в месяц. СМС-оповещение по счету будет бесплатным. Кроме того, Почта-банк позаботился и о нефинансовых сервисах для обладателей такого пакета: бесплатные консультации по социальным, юридическим и медицинским вопросам на «Линии заботы» по телефону, Skype или email.

«Мы постарались собрать в пакете все самые востребованные услуги, которые дают реальную выгоду потребителю: повышенный кэшбэк, увеличенные лимиты на снятие в сторонних банкоматах и СБП-переводы,— говорит член правления, директор по продуктам и технологиям Почта-банка Григорий Бабаджанян.— Причем категории кэшбэка актуальны для всех в повседневной жизни: рестораны, одежда/обувь, товары для дома и ремонта. Вы в любом случае будете совершать эти покупки, а с "Почетным клиентом" получите максимум пользы и выгоды».

В зависимости от суммы расходов в месяц и предстоящих крупных покупок можно выбрать один из трех вариантов пакета «Почетный клиент» — «Серебряный», «Золотой» и «Платиновый». При этом чем выше категория пакета, тем больше привилегии.

А теперь самое главное — какова реальная выгода от покупки такого пакета, не съест ли ежемесячная плата все преимущества. Это легко оценить на конкретном примере. Скажем, клиент планирует сделать ремонт и совершает покупки в категории «Товары для дома и ремонт» (получает кэшбэк 3%), а также тратит средства на повседневные покупки (1% кэшбэка). В этом случае при сумме расходов в месяц от 100 тыс. руб. он получит 2200 бонусов (=2200 руб.), а при тратах от 200 тыс. руб. в месяц — 3400 бонусов. При этом в последнем случае его чистая выгода (с учетом комиссии за подключение пакета) составит 1,6 тыс. руб. И это не считая повышенного начисления процентов по вкладу и сберегательному счету, снятия наличных и СБП-переводов без комиссии.

Таким образом, если клиент активно пользуется банковскими продуктами, регулярно совершает много операций по карте и хочет максимизировать свои выгоды, то такие пакеты успешно решают эту задачу. Допустим, вы планируете ремонт или строительство или регулярно тратите определенную сумму в кафе или магазинах одежды — тогда все те же покупки будут для вас еще более выгодными. «Если четко представлять и правильно рассчитать свои траты и потребности, то даже с учетом стоимости ежемесячной платы это принесет ощутимую выгоду и позволит выжать максимум из своих повседневных трат и размещения средств в банке»,— резюмирует господин Бабаджанян.