«M&A-сделки должны помогать ПСБ развиваться в его ключевом сегменте»

За два года работы в статусе «оборонного» банка объем бизнеса ПСБ вырос двукратно — до 2,5 трлн руб., показав один из лучших темпов роста среди российских банков. Поставив цель стать банком первого выбора для ОПК и одновременно наращивать классический банковский бизнес, ПСБ проявляет аппетит и к M&A-сделкам. В ноябре ПСБ начал сделку по приобретению Роскосмосбанка, а до этого завершил интеграцию Связь-банка. Что для ПСБ даст сделка с Роскосмосбанком и как банк оценивает влияние пандемии, в интервью «Деньгам» рассказал главный финансовый директор ПСБ Евгений Смирнов.

Главный финансовый директор ПСБ Евгений Смирнов

Фото: Предоставлено пресс-службой ПСБ

Главный финансовый директор ПСБ Евгений Смирнов

Фото: Предоставлено пресс-службой ПСБ

Прибыль и пандемия

— У ПСБ уникальный статус и бизнес-модель — обслуживание военной промышленности при одновременной работе с гражданскими предприятиями и населением. Помогла ли такая бизнес-модель в период пандемии?

— В этом году мы продемонстрировали позитивную динамику по всем показателям деятельности, а это значит, что негативное влияние пандемии на наш бизнес было незначительным. ПСБ существенно опережает рынок по темпам роста. К 1 октября мы уже достигли отметки в 2,5 трлн руб. активов — изначально, согласно стратегии, это была цель к 2023 году. За два года новой истории банка — я имею в виду с сентября 2018 года, когда временная администрация завершила работу и ПСБ начал реализацию новой стратегии в новом статусе,— объем активов практически удвоился.

— Пандемия оказала влияние на все сегменты экономики и на банковский сектор. Если судить по вашей МСФО за девять месяцев, третий квартал для вас прошел успешно. Это эффект «передышки» между первой и второй волной? Или причина в чем-то другом?

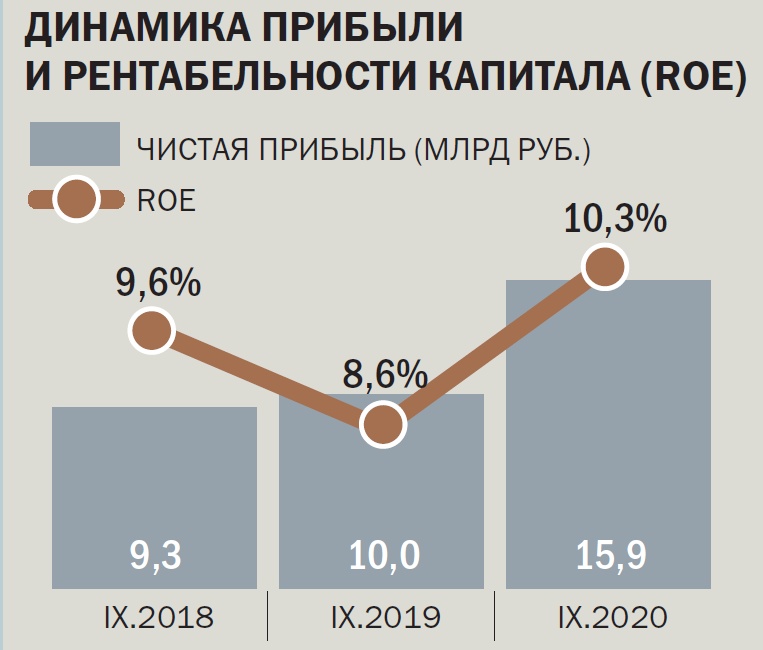

— Да, третий квартал оказался наиболее успешным в этом году — банк заработал 8,5 млрд руб. прибыли, а всего за девять месяцев чистая прибыль составила почти 16 млрд руб. По итогам года мы планируем нарастить прибыль примерно до 20 млрд руб., если ситуация с пандемией не приведет к новому локдауну.

С одной стороны, в третьем квартале действительно произошло восстановление деловой активности — оно простимулировало спрос на кредиты и трансакционную активность клиентов. На нашем финансовом результате это отразилось ростом кредитного портфеля, операционного дохода, особенно в части комиссионного дохода — он в третьем квартале вырос на 30%.

В случае с ПСБ работает и эффект масштаба. И в 2019-м, и в этом году активы и кредитный портфель растут опережающими рынок темпами, и сейчас мы видим, какие финансовые результаты приносит этот рост. Чистый процентный доход в абсолютном выражении вырос в полтора раза по сравнению с третьим кварталом 2019 года, и это на фоне снижения ставок на рынке! Бизнес-модель, которую мы выбрали в 2018 году, доказывает свою эффективность.

— Насколько рост активов обеспечен вашими собственными выдачами и какой вклад в него внесли передачи кредитов ОПК от других банков?

— В этом году кредитный портфель банка вырос на 350 млрд руб.— то есть на треть, и произошло это преимущественно за счет органического роста во всех бизнес-сегментах. Самым динамичным был кредитный портфель МСБ. Мы активно участвовали и в государственных программах поддержки, и развивали собственные продукты. Итог — портфель вырос на 50%, почти до 160 млрд руб. Опережая рынок, увеличился и корпоративный портфель — почти на 40%, до 980 млрд руб. Розница росла на уровне рынка.

И в прошлых отчетных периодах львиную долю нового бизнеса обеспечивал органический рост. Если говорить о передаче в ПСБ от других банков кредитов предприятий ОПК, то за весь период санации мы получили портфель на сумму около 100 млрд руб. Банки предпочитают дождаться погашения ранее выданных предприятиям ОПК кредитов, поэтому объемы передачи по цессии оказались гораздо меньше, чем ранее обсуждалось. Есть вклад и наших M&A-сделок. В первую очередь я имею в виду присоединение Связь-банка. Юридически присоединение завершилось в мае этого года, в МСФО-отчетности Связь-банк был консолидирован в 2019 году, его портфель учтен в показателях роста бизнеса прошлого года.

— Какой вклад в финансовый результат этого года внесла сделка по присоединению Связь-банка?

— В МСФО Связь-банк был консолидирован в 2019 году, примерно 1 млрд руб. прибыли мы отразили в прошлом году. В этом году кредитный портфель и ресурсная база Связь-банка — источники регулярного процентного и комиссионного дохода объединенного банка. Основной эффект мы получим в будущем: за счет развития бизнеса с полученной клиентской базой.

— За время пандемии банки реструктурировали порядка 15% кредитного портфеля на сумму 5 трлн руб., недавно сообщил ЦБ. Какие показатели у ПСБ?

— В корпоративном сегменте у нас ситуация лучше, чем у рынка: с начала года буквально несколько компаний обратились за реструктуризацией — всего на сумму порядка 40 млрд руб. В сегменте МСБ этот показатель на уровне 13 млрд руб. В рознице — около 12 млрд руб.

Доля реструктурированных розничных кредитов у нас соответствует общей картине по рынку, но у нас основной продукт — ипотека, то есть обеспеченные кредиты. Это наименее рискованный сегмент. Пик обращений за кредитными каникулами пришелся на второй квартал, когда мы пересмотрели ожидания и с запасом сформировали резервы на сумму около 7 млрд руб. Сейчас мы видим, что это был очень консервативный подход.

— Много ли заемщиков смогли вернуться в нормальный график?

— Клиенты постепенно возвращаются с кредитных каникул. В розничном сегменте подавляющее большинство «каникулярных» клиентов в третьем квартале обслуживали кредиты в соответствии с графиком. В корпоративном сегменте клиенты тоже восстанавливают свои денежные потоки и следуют графику.

— Вторая волна пандемии пока не принесла всплеска обращений за помощью?

— Сейчас мы не видим роста проблем.

— Пользовался ли ПСБ послаблениями, введенными Банком России в период пандемии?

— Мы осознанно решили не использовать большинство послаблений — в частности, по переоценке ценных бумаг, фиксации валютного курса. Негативный эффект в этих сегментах для нас был ограниченным. Единственное послабление, которым мы пользуемся,— не меняем оценку кредитного качества заемщика в связи со снижением его доходов в пандемию, что дает нам возможность не переводить его кредиты в более низкую категорию качества. Но влияние этих инструментов на норматив достаточности капитала ПСБ на начало октября составляет всего 0,4%.

— Пандемия не заставила вас отвернуться от каких-то отраслей?

— Учитывая, что мы в целом довольно консервативны в кредитной политике, даже в ситуации пандемии риск является контролируемым. Стоимость риска у нас минимальная — ниже 1%, и это отражение текущей бизнес-модели ПСБ.

Капитал и цена ресурсов

— Какой политики вы придерживаетесь в привлечении ресурсов? Судя по балансу, банк существенно поменял структуру фондирования, переключившись на средства корпоративных клиентов.

— Мы существенно удешевили фондирование. Начиная с 2018 года ПСБ планомерно проводил работу по замещению срочных депозитов, привлеченных банком до санации, накопительными и срочными счетами. Это были дорогие пассивы. Статус госбанка дает клиентам другую степень надежности. В розничном привлечении мы делаем упор на текущие счета развивая удобные расчетные сервисы для населения, наращивая клиентскую базу по зарплатным проектам.

Сильная динамика привлечения средств от корпоративных клиентов обусловлена ростом кредитования — клиенты, получив кредит, переводят остатки средств на счета в банке. Два года мы жили с избыточной ликвидностью и постепенно ее сокращали. Сейчас мы приходим к равновесному балансу и в ситуации низких ставок формируем нашу ресурсную базу с фокусом на средства юрлиц на счетах. Также мы в этом году успешно разместили два выпуска облигаций на 10 млрд и 15 млрд руб. при высоком спросе инвесторов, что расширило наши источники фондирования и возобновило историю банка на публичном долговом рынке.

— Политика низких ставок ЦБ снижает процентную маржу банков. Как это влияет на ваш бизнес и как вы поддерживаете операционный доход?

— Безусловно, снижение ключевой ставки и рост ценовой конкуренции за качественных клиентов сказывается на общем снижении маржинальности российских банков. Это касается и нас: наблюдается снижение доходности и портфеля ценных бумаг, и кредитного портфеля.

Но мы компенсируем сужение маржи ростом комиссионных доходов. ПСБ развивает трансакционную технологичную модель бизнеса — развиваем комиссионные продукты для клиентов, концентрируем усилия на расчетном обслуживании и трансакционной активности клиентов. В результате снижение процентной маржи компенсируется ростом чистого комиссионного дохода — на 20% год к году.

— Недавно было заявлено о том, что ПСБ потребуется докапитализация в размере 31,8 млрд руб. Это связано с вашими интересами в части M&A-сделок?

— Это плановая сумма. Стратегия развития на 2019–2023 годы предусматривает докапитализацию ПСБ в размере 50 млрд руб. Увеличение на 20 млрд руб. является плановым и в соответствии со стратегией будет направлено на развитие кредитования как ОПК, так и гражданского сегмента. Это решение принято правительством. Не исключаем, что до конца года может быть принято решение о выделении дополнительных 11,8 млрд руб., эта сумма связана с передачей кредитов ОПК от других уполномоченных банков.

Новая сделка и перспективы

— Недавно ЦБ одобрил сделку по приобретению банком ПСБ Роскосмосбанка, который находится сейчас на санации у госкорпорации «Роскосмос». Для чего вам понадобилась эта сделка?

— Интеграция Роскосмосбанка (РКБ.— «Деньги») позволяет нам дополнительно нарастить объемы бизнеса и доходов, увеличить долю на рынке обслуживания предприятий ОПК — в данном случае за счет стратегического партнерства с госкорпорацией «Роскосмос». Мы подписали меморандум о сотрудничестве, который предполагает перевод всех 120 компаний в составе «Роскосмоса» на обслуживание в ПСБ, в том числе в рамках зарплатных проектов для сотрудников предприятий госкорпорации. Это порядка 200 тыс. человек. Мы будем выступать единым казначейством для «Роскосмоса». По нашим прогнозам, до конца второго квартала 2021 года мы можем закрыть эту сделку и присоединить РКБ. При этом интеграция РКБ позволит нам усилить позиции по капиталу.

Кроме того, нам важно принимать участие в проектах ЦБ по оздоровлению банковского сектора, учитывая нашу экспертизу в управлении проблемными активами и опыт успешной интеграции кредитных организаций.

— Каким образом эта сделка повлияет на капитал?

— В процессе интеграции ПСБ переоформит субординированный депозит Роскосмоса на 27 млрд руб., полученный РКБ в рамках плана финансового оздоровления в 2016 году. Сам депозит станет бессрочным и будет учтен в капитале, что в результате увеличит достаточность капитала по РСБУ — нормативы Н1.2 и Н1.0 укрепятся на 1 процентный пункт.

— Как будет развиваться РКБ в периметре группы ПСБ? Планируется ли сокращать сеть и персонал?

— После присоединения РКБ, безусловно, будут происходить интеграционные и оптимизационные процессы. У РКБ небольшая сеть — всего семь отделений, при этом есть уникальные локации, например в Байконуре и Мирном. И мы заинтересованы в них для обслуживания «Роскосмоса». Но есть потенциал для оптимизации стоимости дублирующих управленческих и обслуживающих функций банков. Одна из задач такой сделки — экономия масштаба для бизнеса.

— Летом ПСБ объявил тендер на due diligence банков, и исходя из размера заявки можно предположить, что речь идет о нескольких приобретениях…

— ПСБ действует по 223-ФЗ, что существенно удлиняет сроки привлечения консультантов. Поэтому заявка была сформирована «с запасом», чтобы в будущем мы могли оперативно действовать, если найдем интересный актив.

Наш взгляд на M&A-сделки состоит в том, что эти проекты должны помогать ПСБ развиваться в его ключевом сегменте. Второй принцип выбора банка для покупки — усиление позиций по капиталу. Третий — возможность повышения прибыльности в будущем за счет оптимизации бизнеса.