На гребне кризисов

Какие акции стоит ловить на дне рецессии

События нынешней весны, когда на фоне резкого ослабления рубля и обвала на фондовом рынке акции российских компаний в течение месяца, с середины февраля до середины марта, подешевели почти вдвое в долларовом эквиваленте, в очередной раз поставили перед инвесторами два «вечных» вопроса: какие бумаги меньше всего падают в цене во время кризиса, а какие интереснее всего покупать, когда рынок достиг дна? Иными словами, как меньше всего потерять в кризис и как лучше всего использовать его себе на пользу. «Деньги» попытались разобраться.

Фото: EyeEm / Getty Images

Фото: EyeEm / Getty Images

Реперные точки

Разумеется, есть ряд методик из области технического анализа, есть целые команды разработчиков торговых алгоритмов, которые с разной степенью успешности соревнуются между собой, но это поле для краткосрочных спекуляций, да и «волшебную мельничку» никто из них пока не открыл. И, конечно, методы алготрейдинга никак не применимы для выстраивания долгосрочной стратегии и формирования соответствующего портфеля ценных бумаг.

Фундаментальный анализ, что устроен на анализе трендов и финансовых показателей компаний, в данном плане, по слухам, более уместен, если, конечно, есть уверенность, что волны кризиса не размоют этот самый фундамент и принципы докризисной эпохи сохранят свое значение в обновленной исторической реальности.

Также есть ряд общих соображений, основанных на здравом смысле, относительно того, какие активы являются защитными («золото — всегда золото»), какие — наиболее перспективны («телекомы — наше будущее»), а какие работают с переменным успехом.

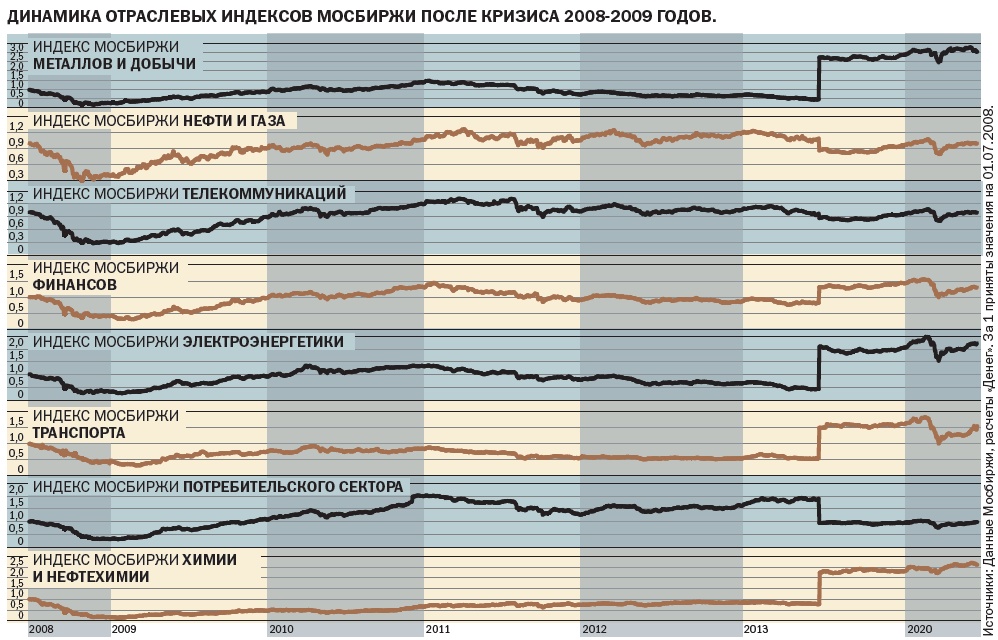

Как вели себя отраслевые фондовые индексы в кризис 2008–2009 годов

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

*Время от начала кризиса до точки минимума индикатора, в календарных днях.

**Время от точки минимума бумаги до восстановления до уровня, соответствующего обозначенной компенсации от величины максимальной просадки.

*** В течение пяти лет от точки начала кризиса бумаге не удалось отыграть указанный уровень от максимальной просадки.

Н/П — не было падения.

Словом, у любого метода есть свои недостатки. Мы решили пойти по «историческому» пути и посмотреть, какие именно бумаги отечественных компаний проявляли те или иные свойства во время двух масштабных кризисов на российском финансовом рынке — 2008–2009-х и 2014–2015 годов. Кризис 1997–1998 годов мы не рассматривали: это была совершенно другая экономика, другая политическая система, другой фондовый рынок.

Определить при этом мы пытались следующее:

- какие ценные бумаги в кризис падают сильнее всего, а какие — слабее. Первые, очевидно, лучше не иметь в портфеле в неспокойные времена или побыстрее от них избавляться в момент начала шторма, вторые — более безопасны;

- какие ценные бумаги в кризис падают быстрее всего, а какие — медленнее. Первые, разумеется, надо продать или сразу после начала кризиса, или уже держать, а может быть, и докупать на фоне продолжающегося общего падения — свое дно они нащупают быстрее рынка в целом. Вторые не стоит докупать, когда рынок в целом уже двинулся вверх,— свое дно им еще предстоит нащупать;

- какие ценные бумаги быстрее всего восстанавливаются после того, как достигнут дна. Такого типа акции, вероятно, логично будет прикупить после того, как они покажут признаки уверенного роста;

- какие ценные бумаги показывают наибольший рост через определенный период времени (мы взяли год и три года) после того, как весь рынок оттолкнулся от дна и пошел наверх. Если вы уверены, что то самое дно пройдено, именно из них имеет смысл формировать портфель определенной срочности.

При этом оперировали мы в основном долларовыми величинами (рублевые значения котировок и индексов пересчитывались в доллары по биржевому курсу). Во-первых, для наглядности, поскольку это в значительной степени нивелирует эффект влияния действий монетарных властей, что позволяет лучше сравнивать кризисы между собой. Достаточно вспомнить, что в 2008 году Банк России долгое время придерживался политики «контролируемой девальвации» и российские акции резко подешевели как в рублевом, так и в долларовом эквиваленте, в 2014-м же вдвое «уронил» курс национальной валюты, в результате чего рублевый индекс Мосбиржи смотрелся весьма достойно. Во-вторых, поскольку доллар в России традиционно является средством формирования сбережений и защиты от инфляции, по сути, средством инвестирования. Поэтому логично смотреть на цены акций именно в долларах, а не в рублях, покупательная способность которых периодически начинает стремительно падать из-за роста инфляции, измеряемой двузначными процентными показателями в годовом выражении.

И, наконец, о точке отсчета: как определить начало кризиса? Вопрос этот во многом непринципиальный. Если анализировать относительную динамику цен на акции, абсолютно точная дата начала кризиса значения не имеет. И поскольку по ежедневной «пиле» биржевых котировок понять, когда именно началось уверенное снижение рынка, довольно сложно, мы поступили так. Взяли долларовые значения индекса Мосбиржи (сейчас это, по сути, величина, пропорциональная индексу РТС, но в 2008 году были разные биржи с разным составом индекса, а нам нужен был единый индикатор), сгладили кривую (рассчитали среднее за последние 200 торговых дней), а потом на глазок приняли волюнтаристское решение: первый кризис у нас начался 1 июля 2008 года, второй — 1 июля 2014-го.

После чего проанализировали, как вели себя в кризисные времена индекс Мосбиржи (в первый кризис — индекс ММВБ), отраслевые индексы Мосбиржи и входящие в эти субиндексы акции.

И вот что у нас получилось.

Как росли российские акции после кризиса 2008–2009 годов

|

Принцип относительности

Для начала поймем, где мы находимся. Если взглянуть на те же средние скользящие на графике «долларовых» значений индекса Мосбиржи, видно, что кризис этого года в понимании нашей методики начался где-то 1 марта (да, падение самого индекса началось в середине февраля, но до марта оно оставалось в пределах обычных колебаний рынка).

Это означает, что к концу первой декады июня с момента, принятого нами за начало кризиса, прошло примерно 105 дней. За этот период максимальная просадка выраженного в валюте индекса Мосбиржи составила 39%, минимум был достигнут на 16-й календарный день от даты, принятой нами за начало кризиса.

Как вели себя акции российских компаний в кризис 2008–2009 годов

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

* Время от начала кризиса до точки минимума бумаги, в календарных днях.

**Время от точки минимума бумаги до восстановления до уровня, соответствующего обозначенной компенсации от величины максимальной просадки.

***В течение пяти лет от точки начала кризиса бумаге не удалось отыграть указанный уровень от максимальной просадки.

Теперь посмотрим, что происходило в исторической перспективе. Да, спустя годы кризисные явления воспринимаются как резкий обвал, зачастую связанный с конкретной датой. Но даже в 2008 году, когда на фоне крепкого рубля рублевые котировки шли вниз почти отвесно, падение, во-первых, шло в два, пусть и довольно близких по времени, этапа (первый — связанный с падением мировых рынков и вооруженным конфликтом между Россией и Грузией, второй — с падением цен на нефть), а во-вторых, если смотреть на валютные котировки, процесс растянулся на полгода — до минимумов выраженный в валюте индекс ММВБ добирался 205 календарных дней, просадка при этом составила 76,7%.

Во время следующего кризиса, 2014–2015 годов, когда рубль был в свободном плавании и, естественно, падал вместе с ценами на нефть, процесс был еще более растянут во времени: максимальной просадки в 52% в валютном выражении индекс Мосбиржи достиг на 568 день (то есть более чем через 1,5 года) после точки начала кризиса.

Таким образом, получается, что с точки зрения исторического опыта, если все, что сейчас происходит, считать действительно серьезным кризисом (а данные и прогнозы по динамике ВВП ведущих экономических держав свидетельствуют об этом), делать окончательные выводы о динамике фондовых рынков в связи с пандемией COVID-19 пока преждевременно.

Разумеется, каждый кризис имеет свои особенности. С обоими предыдущими кризисами нынешний роднит разве что сильное падение цен на нефть, с кризисом 2008–2009 годов — замедление экономики в глобальном масштабе, с 2014–2015 годами — ослабление рубля (пусть пока и не столь сильное, как тогда) и падение потребительского спроса из-за сокращения реальных доходов россиян.

При этом все опрошенные «Деньгами» аналитики инвесткомпаний считают, что текущая ситуация в корне отличается от того, что происходило во время предыдущих пертурбаций на финансовых рынках. «Нынешний кризис — не финансовый, а санитарно-эпидемический. Основу спада составляют карантины и прочие ограничения деятельности по всему миру»,— отмечает аналитик «Финама» Алексей Калачев.

«Коронакризис в корне отличается от предыдущих кризисов как в плане причин, так и мер, принимаемых центробанками для минимизации негативных последствий,— уверен старший аналитик УК "Альфа-Капитал" Максим Бирюков.— На этот раз причина кризиса скрывалась не в экономической или политической плоскости, а происходящие события затронули в разной степени практически все сектора экономики и не обошли ни одну страну мира».

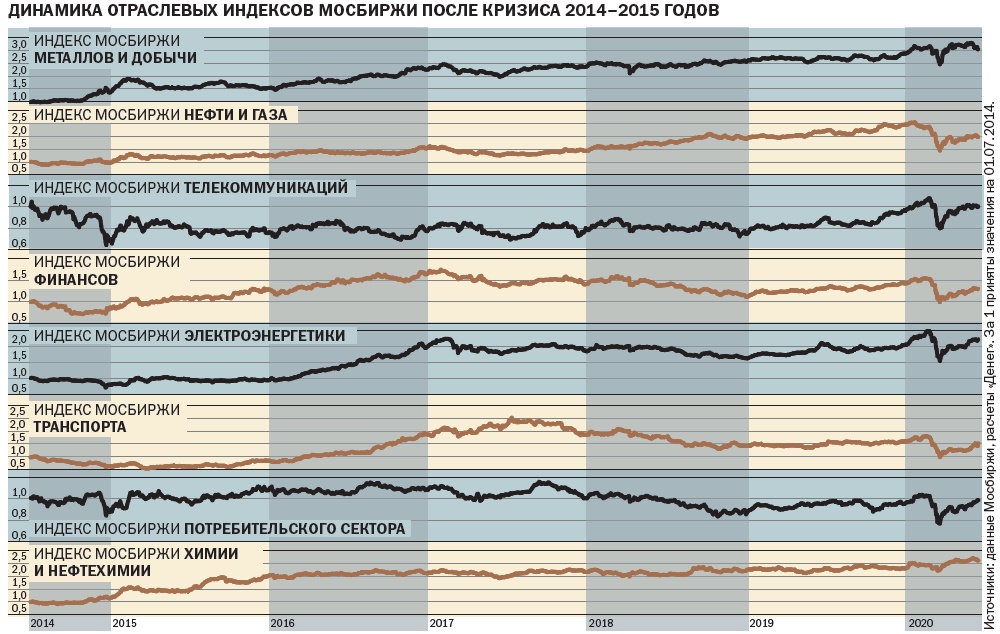

Как вели себя акции российских компаний в кризиc 2014–2015 годов

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

* Время от начала кризиса до точки минимума бумаги, в календарных днях.

** Время от точки минимума бумаги до восстановления до уровня, соответствующего обозначенной компенсации от величины максимальной просадки.

***В течение пяти лет от точки начала кризиса бумаге не удалось отыграть указанный уровень от максимальной просадки.

Н/П — не было падения.

Тем не менее сейчас, как и раньше, отечественные финансовые рынки реагируют на происходящее сходным образом — резким снижением котировок. Поэтому вне зависимости от генезиса кризиса для прогнозирования ситуации полезно все-таки поискать некие общие черты. Здесь мнения экспертов расходятся.

«События этого года больше похожи на кризис 2014–2015 годов, поскольку, как и тогда, компании сделали вывод из предыдущих кризисов и находятся в существенно лучшей финансовой форме, нежели в 2008 году,— считает директор по инвестидеям БКС Константин Черепанов.— Произошла адаптация российской экономики и корпоративного сектора к режиму санкций, частичному закрытию внешних рынков капитала и т. д. Поэтому, несмотря на падение акций, компании чувствуют себя довольно уверенно с точки зрения стабильности бизнеса и долговой нагрузки».

«С поправками на причины кризиса текущую ситуацию можно сравнить скорее с 2008–2009 годами, когда из-за проблем в финансовом секторе случилось сжатие ликвидности, что вызвало кризис доверия на долговом рынке,— считает Максим Бирюков.— Компании и банки стали сокращать персонал, что вылилось в снижение потребительского спроса и последующее торможение мировой экономики. Так же, как и сейчас, центральные банки стали резко снижать ставки рефинансирования и заливать обескровленные рынки ликвидностью посредством различных инструментов количественного смягчения».

Директор аналитического департамента ИК «Велес Капитал» Иван Манаенко полагает, что текущий кризис, хотя и имеет совсем отличную природу, с позиции отечественного фондового рынка в какой-то степени стал воплощением всего самого плохого, с чем столкнулся российский фондовой рынок в оба предшествующих кризиса.

От 2008–2009 годов — масштабное замедление мировой экономики, панические продажи на фондовых рынках и пересмотр отношения к риску, от 2014–2015 годов — кризис перепроизводства на товарных рынках, в первую очередь на рынке нефти.

При этом ряд экспертов полагает, что уже принятые правительствами и центральными банками меры по поддержке экономики и финансовой системы помогут избежать серьезных последствий на финансовых рынках.

«На этот раз российские власти, да и правительства других государств, прекрасно знают и понимают, что необходимо делать для выхода из кризисной ситуации,— считает начальник отдела глобальных исследований "Открытие Брокер" Михаил Шульгин.— Нужно поддержать спрос и занятость. Для этого необходимо нарастить бюджетные расходы. В своем текущем положении Россия это вполне способна сделать. Сейчас Банк России прогнозирует сокращение ВВП на 4–6% в 2020 году. Наши антикризисные меры пока составляют около 3% от ВВП, но есть потенциал нарастить стимулирование при необходимости».

«Новые деньги, выпущенные мировыми центробанками, вызывают инфляцию активов, в том числе акций и облигаций,— говорит Максим Бирюков.— Многие триллионы новых денег, доступность кредитов и низкие ставки помогут избежать кризиса ликвидности для компаний, банков и граждан. Жертв, конечно, не избежать, особенно среди компаний и стран, вошедших в кризис не в лучшей форме, однако, скорее всего, с помощью количественного смягчения, как и в 2008–2009 годах, удастся значительно ограничить негативные последствия и дать импульс для нового цикла роста мировой экономики».

Так что настоящего масштабного кризиса вполне еще может и не случиться.

С другой стороны, никто из экспертов пока не рискует давать уверенные прогнозы относительно дальнейшего развития ситуации. И это неудивительно. Достаточно упомянуть всего два серьезных фактора риска. Первый — риск второй волны эпидемии COVID-19 осенью, о вероятности чего говорят эпидемиологи. Второй — неясная ситуация с последствиями карантина для финансового сектора. Да, кризис на этот раз пришел не из финансового сектора, но что произойдет, когда (вероятно, также ближе к осени) до банков доберутся проблемы их обанкротившихся во время карантина заемщиков? У центральных банков есть, конечно, опыт поддержки банковской системы 2008–2009 годов, но помогут ли подобные меры в нынешней, принципиально иной ситуации?

Не до конца пока ясна и позиция ЦБ. В марте—апреле он, в отличие от 2014–2015 годов, поддерживал рубль, продавая валюту в рамках бюджетного правила, даже заявлял об этом. Но что будет, случись следующая волна? С одной стороны, рубль у нас в «свободном плавании», с другой — чрезмерное его ослабление чревато разгоном инфляции, о необходимости контролировать которую в приоритетном порядке ЦБ не устает повторять в последние годы.

Поэтому инвесторам, вероятно, стоит не то чтобы делать ставку на новый обвал, но хотя бы учитывать вероятность такого сценария при формировании портфеля ценных бумаг — как в сегодняшней ситуации, так и при реализации негативного сценария. И здесь может пригодиться опыт предыдущих кризисов.

Точки опоры

Фото: Reuters

Фото: Reuters

Анализируя, как вели себя в предыдущие кризисы акции российских компаний, мы в первую очередь ориентировались на групповые индикаторы — отраслевые индексы Мосбиржи. Причина проста: рынок акций, в отличие от долгового рынка, не устроен по принципу «прилив поднимает все лодки». Очень многое зависит от внутрикорпоративных факторов, ситуации в каждой конкретной компании. На индикаторах же «в среднем по больнице» влияние этих частных соображений сказывается в меньшей степени, кроме того, данный показатель может быть полезен при инвестировании в диверсифицированный отраслевой портфель — например, через отраслевой ПИФ.

При анализе кризиса 2014–2015 годов мы приняли, что он состоял из двух волн, прошедших с лагом немного более года с очень близкими минимумами. Большинство отраслевых индексов достигли максимума падения в первую волну, поэтому именно первый минимум (минимум первой волны) мы посчитали разумным принять за «дно» для анализа восстановительной динамики котировок.

Напомним, расчеты производились в долларовом эквиваленте, за точку отсчета (начальное значение) были приняты 1 июля 2008 года и 1 июля 2014 года. Что касается «точки выхода», мы не ставили себе задачей определить, когда кризисы заканчивались, поскольку последствия шоков для компаний и их акций могли быть довольно долгосрочными, но посчитали, что пятилетнего периода для анализа будет достаточно: на больший срок при формировании даже долгосрочного портфеля российских акций едва ли стоит загадывать.

Самые крепкие. В первую волну кризиса 2014–2015 годов наименьшую просадку из отраслевых индексов Мосбиржи показал индекс металлов и добычи (–22%, рублевый индекс даже вырос), также хороший на общем фоне результат у индекса химии и нефтехимии (–39%, в рублях — –9%). Индекс Мосбиржи при этом просел на 54% (в рублях — на 10%). Больше всего пострадали индексы телекоммуникаций (–70%) и транспорта (–68%). В рублевом выражении просадки были примерно на 10% меньше.

В «личном зачете» на первых местах оказались металлурги: «Северсталь», чьи акции в долларовом выражении теряли не более 4%, и ММК (максимальная просадка — 10%), на третьем месте — привилегированные акции «Транснефти» (–19%).

В кризис 2008–2009 годов лучшим по данному параметру был индекс нефти и газа (–72%, в рублях — –68%). Наихудшие результаты были у индексов химии и нефтехимии (–90%), металлов и добычи (–83%) и электроэнергетики (–81%) при максимальной просадке индекса ММВБ на 77%. Если говорить о конкретных бумагах, весь пьедестал почета достался нефтяникам: акции «Сургутнефтегаза» показали просадку в 68%, ЛУКОЙЛа — 71%, «Роснефти» — 74%.

«В целом все экспортные сектора (нефть и газ, металлургия) являются защитными, поскольку падение цен на сырьевые товары частично компенсируется ослаблением рубля. В текущей ситуации наиболее устойчивым представляется сектор металлургии, поскольку цены на сталь и железную руду не показали столь же значительного падения, как, скажем, цены на нефть»,— считает Константин Черепанов.

«Ставка на ключевых экспортеров в перспективе трех лет, на наш взгляд, вполне оправданна и сейчас,— говорит Иван Манаенко.— В первую очередь интересными, хотя в моменте и не слишком дешевыми, по-прежнему видятся черные металлурги — "Северсталь", НЛМК, ММК. В то же время "Норникель" и "Русал" пока интересны скорее как возможность для краткосрочных спекуляций. Нефтянка также интересна, в особенности ЛУКОЙЛ, "Газпромнефть" и "Татнефть"; "Газпром" и НОВАТЭК в силу особенностей ситуации на рынке газа могут несколько отставать, но в среднесрочной перспективе все равно будут интересными».

«Нефть — это прежде всего топливо, а спрос на топливо упал. Образовался огромный избыток нефти на рынке, даже больше, чем к 2016 году. Это не похоже на предыдущие ситуации»,— замечает Алексей Калачев. «Перспективы возвращения капитализации ресурсных отраслей к прежним уровням сейчас оценить очень сложно, их успехи будут зависеть как от скорости восстановления экономической активности, так и характера взаимодействия производителей»,— соглашается Максим Бирюков.

«Нефтегазовый сектор не входит в список наших фаворитов, однако металлурги вполне могли бы приятно удивить при условии, что экономика КНР действительно продолжит восстановление по V-образному сценарию. Роль защитного сектора в текущей ситуации скорее выполняют "энергетики": они традиционно платят хорошие дивиденды, имеют понятную прогнозируемую выручку, ориентированы на внутренний рынок»,— предлагает рецепт устойчивости Михаил Шульгин.

Самые нервные. В кризис 2008–2009 годов быстрее всех своих минимумов в долларовом эквиваленте достиг индекс металлов и добычи — ему на это понадобилось менее пяти месяцев (143 календарных дня). Таким образом, был установлен «дубль»: максимальная просадка плюс максимальная скорость достижения дна. Индекс ММВБ добрался до минимума за 136 дней вместе с индексом нефти и газа, остальные индексы растянулись по дистанции более или менее равномерно, последним финишировал индекс транспорта с результатом 247 дней.

В кризис 2014 года большая часть индексов добралась до дна синхронно, за 168 дней, на пике девальвации рубля в первую волну кризиса. Индексы металлов и добычи и телекоммуникаций вместе с индексом Мосбиржи нащупали дно со следующей попытки, лишь в январе 2016-го (568 дней). Белой вороной смотрелся индекс потребительского сектора, который так и не нашел повод перейти от падения к росту. Только через четыре с половиной года, в январе 2019-го, он добрался до своей максимальной просадки в 55%, так что вполне заслуживает звания самого устойчивого и стабильного, в смысле предсказуемого.

Заметим, правда, что «синхронность» отраслевых индексов вовсе не означает синхронность поведения конкретных бумаг, даже входящих в один индекс. Так, в первую волну кризиса 2014-го бумаги «Мосэнерго» и «Ленэнерго» показали примерно равную просадку в районе 60% в валютном выражении, однако первым на дорогу до минимума понадобилось 168 дней, вторым — 244.

Как росли российские акции после кризиса 2014–2015 годов

|

Самые упругие. Важной характеристикой акций является то, насколько быстро они восстанавливают потери после падения в кризис. В 2008–2009 годах большая часть отраслевых индексов отыграла 25% понесенных в кризис потерь в течение 2,5–3,5 месяцев после достижения своих минимумов. Первым смог это сделать индекс нефти и газа с результатом 77 календарных дней. Он же первым, всего за 130 дней, отыграл 50% потерь. Ближайший преследователь — индекс потребительского сектора — сделал это за 204 дня, индекс Мосбиржи — за 263. Первым полностью скомпенсировал «потери инвесторов» индекс потребительского сектора — за 399 дней. И это хороший результат, поскольку двум из восьми отраслевых индексов Мосбиржи так и не удалось в течение пяти лет выйти на докризисный уровень котировок в долларовом выражении, не удалось это и самому индексу Мосбиржи.

В кризис, стартовавший в середине 2014 года, ситуация была несколько иной. Несмотря на то что большинство отраслевых индексов оттолкнулись от дна и компенсировали четверть потерь от своих минимумов довольно быстро, в течение полутора недель, сам индекс Мосбиржи сделал это только через 37 дней: тянули вниз потребительский сектор, телекоммуникации и транспорт. 50% потерь первым отыграл индекс металлов и добычи (девять дней), следующим был индекс химии и нефтехимии (почти два месяца), еще трем индексам, а также самому индексу Мосбиржи понадобилось на это четыре месяца, два индекса — потребительского сектора и телекоммуникаций — не вышли на данный уровень в течение пяти лет с момента начала кризиса. Остальным же удалось со временем отыграть не только 50%, но и 100% кризисных потерь, правда, далеко не сразу: у индекса Мосбиржи, например, на это ушло четыре с половиной года.

Двойная бухгалтерия. Принято считать, что покупка акций «на дне» — безусловно, выгодное вложение средств: после отскока рынка есть возможность неплохо заработать. И проблема только в том, чтобы нащупать это самое дно.

Это не совсем так — весь вопрос в способе подсчета. Мы решили посмотреть, что будет, если инвестор действительно угадает, когда рынок акций достигнет дна, и сформирует свой портфель. Речь при этом о «рублевом» дне — точке минимума индекса Мосбиржи, по движению которого мы обычно судим о состоянии и успехах отечественного фондового рынка.

В случае кризиса 2008–2009 годов (сценарий с крепким рублем и обвальным падением фондового рынка) такая стратегия действительно дает очень хорошие результаты. Уже через год индекс ММВБ вырос на 146% в валютном выражении, в рублях годовая доходность составила 166%, индекса металлов и добычи — 266%. На трехлетнем горизонте доходности поскромнее, но тоже впечатляют: индекс ММВБ принес 151% в валюте (порядка 43% годовых с учетом капитализации процентов) и 189% в рублях (около 47% годовых).

Как вели себя отраслевые фондовые индексы в кризис 2014–2015 годов

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

*Время от начала кризиса до точки минимума индикатора, в календарных днях.

**Время от точки минимума бумаги до восстановления до уровня, соответствующего обозначенной компенсации от величины максимальной просадки.

***В течение пяти лет от точки начала кризиса бумаге не удалось отыграть указанный уровень от максимальной просадки.

Н/П — не было падения.

Если же ситуация, как в 2014–2015 годах, когда основной удар принимает на себя курс национальной валюты, «скупка на минимумах», без учета курсовых рисков — не столь благодарное занятие. Если считать в валюте, на годовом горизонте только индекс не слишком емкой и ликвидной нефтехимии показал положительный прирост (+7%), индекс Мосбиржи просел на 28%. На трехлетнем горизонте отлично смотрелся индекс транспорта (68%), акции нефтехимии, металлургии и электроэнергетики в среднем принесли инвесторам 25–37% валютного дохода. С другой стороны, «среднее по больнице» — индекс Мосбиржи дал на трехлетнем горизонте от своего минимума отрицательную доходность, опустившись на 11% в валютном выражении. В рублях на годовом горизонте индекс Мосбиржи принес 27-процентную доходность, за три года прибавил 48%. Последняя цифра соответствует годовой доходности с учетом капитализации процентов порядка 26%; неплохо, конечно, но стоит вспомнить, что в разгар кризиса и ставки по банковским депозитам были двузначными, а там никакого риска.

Разумеется, можно резонно возразить, что валютную доходность неплохо бы отсчитывать от минимумов индекса, номинированного в валюте. И да, она действительно высокая: пересчитанный в доллары индекс Мосбиржи прибавил при таком методе подсчета 16% за год от своего валютного минимума, за три года — 70%.

Но тогда стоит уточнять и понятие рекомендации «покупай на минимумах» — при кризисе образца 2014–2015 годов это точно должны быть не минимумы индексов российского фондового рынка. Так что, очевидно, следить стоит не только за динамикой котировок, но и за типом кризиса. А с этим, увы, пока ясности нет.