В поисках защиты от пандемии

Инвесторы традиционно обращаются к сырьевым активам

Традиционно в любые кризисные моменты инвесторы отправляются на поиски защитных активов — финансовых инструментов, которые в меньшей степени реагируют на экономические и геополитические потрясения. По просьбе «Денег» аналитики оценили, какие из сырьевых активов будут в цене после кризиса и почему.

Фото: Bloomberg via Getty Images

Фото: Bloomberg via Getty Images

«Пандемия COVID-19 и соответствующие карантинные меры сначала в Китае, а затем во всем мире, включая страны со значимой ролью в производстве, потреблении и мировой торговле, привели к снижению спроса на все виды сырья, в том числе черных и цветных металлов, угля и других»,— констатирует начальник отдела отраслевой экспертизы аналитического управления банка «Открытие» Наталья Куртасова. «Текущая отрицательная динамика прибыли может перевесить долгосрочную стоимость активов и оказать давление на ценные бумаги сырьевых компаний. Лишь диверсифицированные горнодобывающие и металлургические компании с сильным бухгалтерским балансом и недорогими долговечными товарами могут показать хорошие результаты в текущих условиях. Возможно, сейчас еще слишком рано говорить, что дно пройдено, но мы верим, что в данных секторах инвесторы могут найти активы по привлекательной стоимости»,— считают аналитики инвестиционной компании «Ренессанс Капитал».

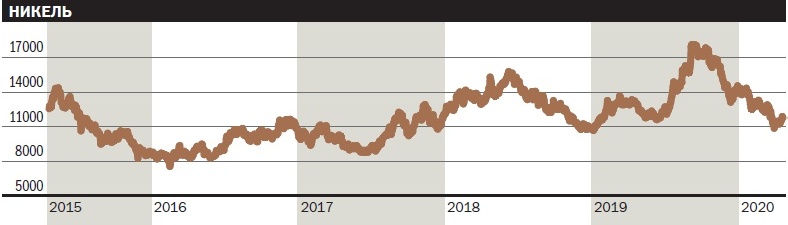

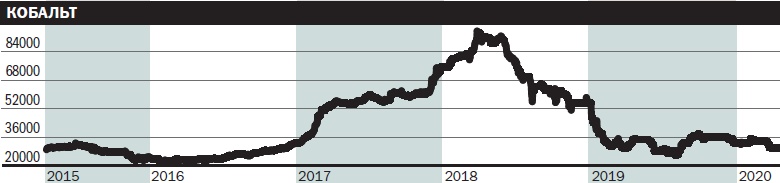

Высокотехнологичные никель, кобальт и литий

Не так давно считалось, что среднегодовые темпы роста рынка электромобилей к 2025 году могут составить 15%. Чтобы заработать на новом тренде, инвестору необязательно вкладываться в автопроизводителей. Самая главная часть любого электрокара — аккумулятор, он же и самый дорогой: на него приходится около трети всей стоимости электромобиля. Аккумуляторы недолговечны, их необходимо менять раз в два года. Инвестиционный аналитик Тинькофф-банка Кирилл Комаров прогнозирует, что востребованность батарей увеличится со 100 тыс. тонн в 2018 году до 500 тыс. тонн в 2025 году.

Именно на сырье для выпуска аккумуляторов эксперты советуют сконцентрироваться в плане инвестиционных вложений. К нему относятся так называемые металлы высоких технологий. Самый востребованный из них — никель, это 70–80% состава батарей. За последние три года стоимость никеля выросла на 70%, до $18 тыс. за метрическую тонну. Участники рынка подчеркивают, что столь выдающейся положительной динамикой этот металл обязан далеко не только большому росту индустрии электрокаров, в которой доля потребления никеля составит через пять лет уже 15%, но и умеренному росту индустрии нержавеющей стали, где его используют. «Несмотря на доминирующее положение никеля в производстве батарей, не стоит забывать о том, что индустрия электромобилей потребляет всего лишь 6% от мирового предложения никеля высокого качества, а 70% предложения никеля приходится на рынок нержавеющей стали»,— напоминает Кирилл Комаров.

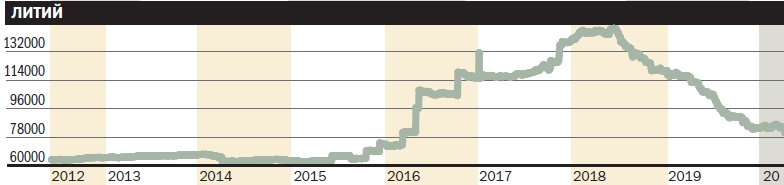

Помимо этого металла абсолютно во всех типах аккумуляторов используется литий, его доля в самых популярных катодах не падает ниже 7–10%. Третий по популярности — кобальт. Цена кобальта развивалась в последние годы менее оптимистично: с максимальных значений в марте 2018 года он упал в четыре раза к августу 2019-го. «Во-первых, сильно снизился спрос на кобальт со стороны европейских химпроизводителей, так как они перешли на более дешевое сырье из Китая. Во-вторых, два китайских завода увеличили экспорт кобальта в Европу, что поспособствовало еще большему снижению цен»,— объясняет Кирилл Комаров. Инвестиции в кобальт осложнены также тем, что более половины мировой добычи кобальтовой руды приходится на политически нестабильную Демократическую Республику Конго, а более половины переработанного металла производится в Китае. В обоих случаях инвестору сложно вложиться в акции.

Среди основных драйверов восстановления цены — рост спроса на европейские электрокары с целью компаний успеть выполнить требования по содержанию СО2 в воздухе, а также остановка работы Mutanda, шахты, на которую приходится одна пятая предложения кобальта в мире. Динамика лития несколько напоминает динамику кобальта — и по причинам движения, и по размеру. Все дело в том, что компании сразу ринулись добывать литий, как только поняли, что это один из ключевых металлов для развивающегося рынка электромобилей. В отличие от никеля и кобальта, данный металл не является редким. Как следствие, предложение быстро обогнало нужды индустрии, после чего в конце 2018 года цена начала падать. Таким образом, несмотря на прогнозируемый рост рынка электрокаров, рынок лития пока далек от возрождения.

Желающим присмотреться еще ближе к металлам высоких технологий эксперты советуют обратить внимание на крупных производителей этого сырья. В случае с никелем речь идет о «Норильском никеле», а для кобальта подойдут компании Glencore, China Molybdenum. Также оба металла добывают компании Vale, Jinchuan Group. На рынке лития доминируют компании Albemarle, SQM, Livent и Tianqi. Они контролируют более половины мирового выпуска этого металла.

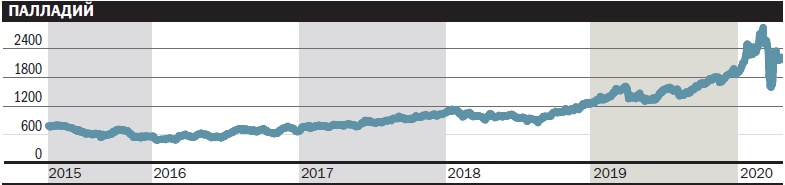

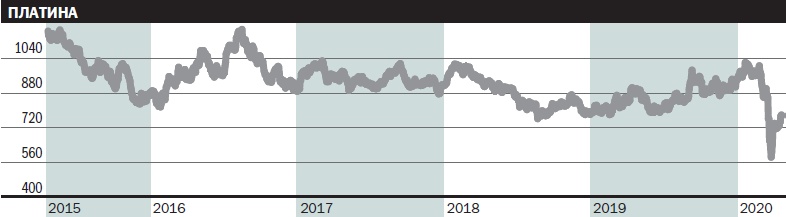

Благородные палладий и платина

Эксперты в один голос называют палладий главной фишкой сезона. С начала июня прошлого года и до середины января фьючерсы на палладий подорожали более чем на 80%. Для сравнения, контракты на золото за тот же период — всего на 19%. В конце прошлого года цена на палладий также впервые в истории превысила цену на платину, причем в два раза. Если в начале 2016 года тройская унция палладия стоила дешевле $500, то в январе 2020 года ее биржевая стоимость доходила до $2427, что было более чем на $1000 дороже унции золота.

Бурный рост был вызван ожиданиями дефицита палладия на мировых рынках. Этот металл широко применяется в автомобилестроении: его используют для производства систем фильтрации выхлопных газов. Увеличению дефицита промышленного металла способствовал отказ потребителей от автомобилей с дизельными двигателями в пользу бензиновых, где в качестве катализатора используется палладий, а не платина, как в первом случае. Палладий также используют для производства электроники — планшетов, телефонов и других электронных устройств. «Постепенный отказ от дизельных автомобилей в Европе после скандала с Volkswagen в 2015 году и ужесточение экологических стандартов привели к существенному росту спроса на металл, который на 80% формируется автомобильной промышленностью. В 2019 году новые стандарты принял Китай, что привело к значительному увеличению объема палладия в каталитических элементах автомобилей для китайского рынка»,— считает эксперт по фондовому рынку «БКС Брокер» Игорь Галактионов. В то же время производство металла не может развиваться с той же скоростью, с которой принимаются новые экологические стандарты. Последние несколько лет, вплоть до 2019 года, добывающие компании Южной Африки, где сосредоточены основные палладиевые месторождения мира, были убыточными и не имели возможности инвестировать в расширение производства. Такая ситуация привела к формированию структурного дефицита, который и увел цены на палладий к историческим максимумам в начале 2020 года. Из-за эпидемии коронавируса цены на металл опустились более чем на 40%. Тем не менее прогнозы по долгосрочному дефициту палладия по-прежнему остаются в силе. «Новые добывающие проекты в основной массе будут запущены не ранее 2023 года, в то время как спрос со стороны автомобильной отрасли останется сильным, так как экономически обоснованной замены металлу нет»,— говорит Игорь Галактионов.

Сходными свойствами обладает платина, которая активно используется в дизельных двигателях и сейчас существенно дешевле палладия. С этим драгметаллом происходит диаметрально противоположная ситуация: из-за падения спроса на автомобили с дизельными моторами сократилась и цена на платину. Это может сделать ее более привлекательной для автопроизводителей. Впрочем, такое развитие событий маловероятно, поскольку платине эксперты тоже прочат рост. «Здесь надо напомнить, что палладий, в отличие от золота, серебра и платины, не носит монетарной функции. Центральные банки не накапливают его в качестве "чрезвычайных денег" для покрытия международных обязательств, а значит, он всегда в конечном счете будет стоить дешевле банковских металлов»,— добавляет Михаил Ханов. Это относится и к золоту, которое является одним из самых стабильно дорожающих в цене активов последних десятилетий. «Если в начале 2000 года тройская унция золота стоила около $285, то с тех пор цена повысилась до уровней выше $1500. Мы видим перспективы для продолжения этого роста в ближайшие годы. Считаем разумным иметь в портфеле 5% золота или более»,— говорит инвестиционный стратег «ВТБ Мои инвестиции» Барри Эрлих.

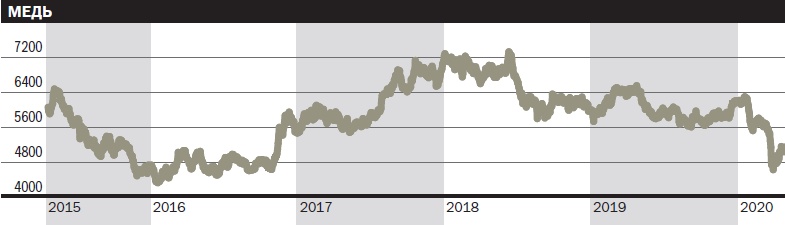

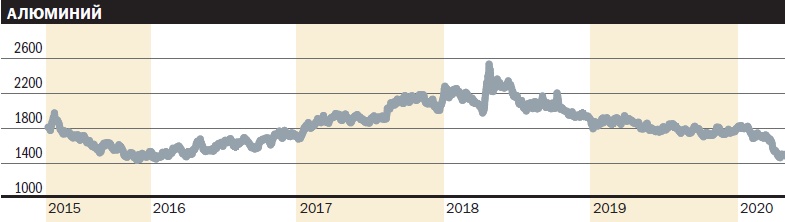

Уникальные медь, алюминий, цинк

Наиболее остро на распространение коронавируса отреагировали цветные металлы. К концу первой декады апреля по сравнению с началом 2020 года стоимость меди снизилась на 19%, алюминий и цинк потеряли по 18%. Медь эксперты традиционно выделяют как уникальный товар, связанный с глобальными экономическими циклами. Считается, что она отражает общее состояние финансовых рынков лучше, чем любой другой металл. Часто инвесторы даже смотрят на ее цену как на индикатор экономических показателей и роста. Неудивительно, что и на пандемию этот металл отреагировал острее других. Наталья Куртасова объясняет нынешний тренд воздействием фундаментальных факторов: во-первых, тем, что крупнейшие запасы меди находятся в Китае, а во-вторых, сокращением спекулятивных длинных позиций инвесторов.

По данным Bloomberg, также за несколько последних недель в Китае снизились запасы цинка и алюминия. В общей сложности пандемия повлекла за собой приостановку или ограничение деятельности примерно 15% медных и 20% цинковых шахт по всему миру.

Аналитики ожидают более активных перебоев в поставках в течение следующего месяца, поскольку власти стран ужесточают ограничения, чтобы замедлить темпы распространения коронавируса, тогда как производители приостанавливают добычу на менее значимых месторождениях с целью экономии средств. При этом, по мнению экспертов, подобная ситуация может помешать ценам на упомянутые металлы упасть до минимумов, зафиксированных в период глобального финансового кризиса 2008 года. Тогда цены на медь упали ниже $3000 за тонну, в то время как сейчас они торгуются на уровне около $4500 за тонну. Стоимость алюминия также находится существенно выше уровней 2008 года. «Цены на алюминий в 2020 году с большой вероятностью останутся на минимумах за счет снижения потребления в строительном и транспортном секторах. После непростого 2019 года производителям приходится вновь затягивать пояса. Однако снижение спроса на металл и избыточные запасы в конечном счете могут задержать ввод в эксплуатацию новых производственных мощностей, что поддержит цены начиная с 2021 года»,— говорит Игорь Галактионов.

Нестареющие уголь и сталь

Гораздо менее радужные прогнозы участники рынка дают по углю. Доля этого ископаемого топлива в мировом энергобалансе постепенно снижается. «Уже сегодня мы видим снижение спроса на энергетический уголь. Он полностью заменяется газом в Европе, США и Японии»,— говорит Барри Эрлих. Экологическая повестка играет для угля сугубо отрицательную роль. Заметная роль «голубого топлива» в снижении уровня выбросов парниковых газов в краткосрочной перспективе уже стала общепризнанным фактом. На замену выработке электроэнергии из этого топлива и сырья, сокращающейся на отдельных рынках, приходит комбинация газа и зеленой энергии.

По мнению аналитиков, причины не только в нормах экологического регулирования: добыча и транспортировка газа дешевле, как и строительство газовой электростанции в сравнении с угольной. Газовые установки также более удобные и менее дорогостоящие в обслуживании. Только в 2018 году, по оценкам МЭА, было предотвращено 95 млн тонн выбросов CO2 за счет переключения с угля на газ. Однако полностью сбрасывать уголь со счетов пока рано. «Сегодня он обеспечивает около четверти мировой энергетики. И, что интересно, несмотря на снижение его доли в энергобалансе, после прекращения роста потребления угля с 2014 года в процентном исчислении в объемных показателях оно почти не снижается или снижается незначительно. Основная причина — рост его потребления быстрорастущими экономиками развивающихся стран: Китая, Индии, других стран ЮВА»,— констатирует Алексей Калачев. Характерный пример — Китай. Хотя с начала века доля угля в его энергетике снизилась с 2/3 до примерно 1/2, опережающий рост китайской промышленности и энергетики способствовал росту объемов использования угля. В Индии динамика из-за сравнительно низкой стартовой базы еще внушительнее. За десять предыдущих лет потребление угля Китаем выросло примерно на 17% и составляет около 1900 млн тонн в год. Индия за это время фактически удвоила потребление каменного угля, которое уже приближается к отметке в 500 млн тонн в год.

Таким образом, снижение спроса на уголь более высокими темпами по мере перехода экономик от угольной генерации к газовой и к возобновляемой энергии в следующее десятилетие неизбежно, но не произойдет одномоментно. «Пример угля показывает, что примерно будет происходить и с нефтью в ближайшее десятилетие. Доля черного золота тоже начнет снижаться, но объемные показатели потребления продолжат рост, хотя и с меньшим темпом. Но, полагаю, он будет сдавать свои позиции медленнее, чем ожидают оптимисты»,— заключает Алексей Калачев.

Инерция и неспособность резко реагировать на меняющийся спрос — особенность не только некоторых государств, но и всех продуктов черной металлургии. Наталья Куртасова связывает это со спецификой технологического процесса изготовления сырья. По этой причине, например, котировки на стальной прокат в начале 2020 года еще не успели в полной мере отреагировать на ситуацию с пандемией. «В условиях низкого спроса со стороны потребляющих отраслей это будет приводить к профициту предложения и росту запасов металлопродукции на складах производителей и, как следствие, давлению на цены на металлургическое сырье в условиях снижения маржинальности металлопроизводителей»,— резюмирует эксперт.

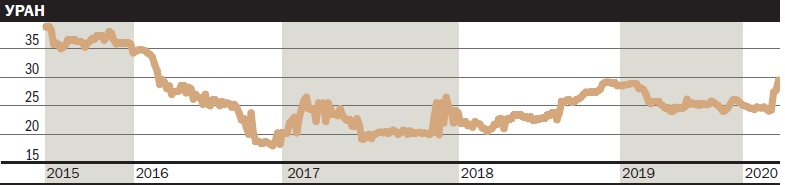

Материалы будущего

Большим потенциалом роста обладают и более экзотические коммодитиз. Среди них стоит выделить главный металл атомной энергетики — уран. В отличие от близких к нему индия или родия, в которые сложно вкладываться в силу отсутствия на них фьючерсов, уран является полноценным биржевым товаром. В мире функционирует около 500 атомных станций. Кроме того, в настоящее время уже ведется строительство 58 реакторов, также было заявлено о создании еще 154 станций в различных странах. Ключевой проблемой уранового рынка стали низкие цены на сырье, упавшие после аварии на АЭС «Фукусима-1» в 2011 году. «Медвежий» тренд был впервые прерван лишь спустя семь лет, когда в свете сокращения производства цены начали медленно восстанавливаться после катастрофического падения. За последние три недели стоимость урана взлетела почти на 20% по сравнению с минимумами середины марта. Основным триггером для роста стали объявления о приостановке урановых рудников. 23 марта канадская урановая компания Cameco заявила о закрытии рудника Сигар-Лейк в провинции Саскачеван на четыре недели из-за угрозы коронавируса. На эту шахту приходится 13% глобального предложения урана. Через несколько дней для сдерживания заражения была прекращена добыча на рудниках в Намибии, которая является ключевым поставщиком уранового сырья для Китая.

Композиты считаются вершиной всей химической промышленности. Благодаря своим уникальным характеристикам — легкости, прочности и стойкости по отношению к механическим воздействиям — они востребованы в различных отраслях. Композитные материалы различаются по виду армирующего наполнителя. Это может быть стекловолокно, углеродное или арамидное волокно. Зачастую именно использование передовых композиционных материалов определяет степень совершенства продукции в том или ином секторе экономики. «Мы замечаем, что за последние пять-десять лет увеличилась доля композитных материалов и титана в конструкции наших самолетов, а также уменьшилась доля стали. Если посмотреть на один из первых самолетов Airbus А310, то композитные материалы составляли в конструкции порядка 5%, на семействе А320 их доля возросла до 14%, на А380 их уже стало 25%, тогда как на новейшем А350 их больше половины — 53%»,— сообщила представитель Airbus Мария Шляхтова. В судостроении композиты применяются в большом количестве для производства корпусов кораблей и яхт, катеров, гребных лодок, гидроциклов, маломерных судов, спасательных шлюпок, мачт и надстроек, резервуаров, обтекателей, буев, элементов интерьера и прочих изделий.

Свою заинтересованность в развитии синтетических материалов неоднократно высказывало NASA. Несколько лет назад американское космического ведомство даже разместило объявление, в котором рассказало о том, как широкое применение композитов позволит существенно сократить массу ракет и космических аппаратов. Тем не менее, согласно исследованию аналитической компании MarketsandMarkets, самым быстрорастущим сегментом для рынка композитов в ближайшие десять лет станет ветроэнергетика. «Такие характеристики композитов, как устойчивость формы изделия, прочность, низкая повреждаемость, продольная жесткость, способствуют их использованию в высокоэффективных решениях для ветровых установок»,— говорится в документе. Главным препятствием для широкого применения композитов в данный момент остается высокая цена сырья. Однако, как отмечают эксперты, если далеко не самый драгоценный металл палладий смог опередить по стоимости золото и платину, то вероятность появления доступного углепластика уже не кажется столь низкой.