Недостача у ревизоров

тенденции

Ежегодный выпуск рэнкингов крупнейших российских аудиторских организаций и групп, составленный агентством RAEX ("РАЭКС-Аналитика"), выявил снижение доходов в этом секторе услуг. Возобновление их роста игроки рынка связывают с состоянием экономики в целом, повышением уровня технологичности отрасли, а в среднесрочной перспективе — с эффектом от планируемой реформы регулирования аудиторской деятельности.

Фото: Евгений Павленко, Коммерсантъ

Нынешний выпуск рэнкингов, как и предыдущий (по итогам 2016 года), создан на основании обновленной методики (см. справку "Как мы считали"), призванной повысить объективность и достоверность информации, учитываемой при составлении списков, а также как можно четче отделить профильную деятельность участников от многочисленных смежных услуг. Свидетельством поддержки профессиональным сообществом обновленной методики можно считать то, что в нынешних списках впервые или после долгого перерыва принял участие ряд старожилов аудиторского рынка, например компании "Инаудит", МКД, "Международный консультативно-правовой центр", а также то, что для рэнкинга аудиторских организаций предоставили сведения все без исключения компании "большой четверки", ряд которых, в частности КПМГ и "Делойт", ранее присутствовал в списках только в качестве групп.

Угол падения

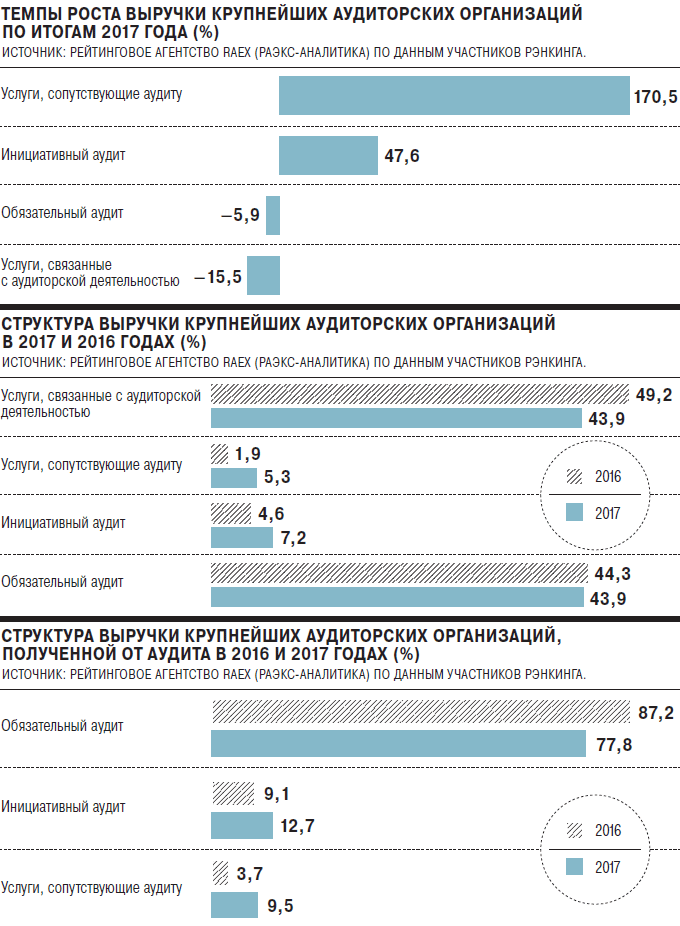

Суммарные доходы крупнейших аудиторских организаций снизились по итогам 2017 года на 5%, составив 35,717 млрд руб. (см. таблицу "Список крупнейших российских аудиторских организаций (субъектов аудиторской деятельности) по итогам 2017 года"). Годом ранее, напомним, наблюдался прирост в 6%. Самый заметный вклад в итоговый неутешительный результат внесли топовые участники списка: хотя с отрицательным результатом по выручке закончила год лишь треть аудиторских организаций рэнкинга (42 компании), однако на их долю пришлось 70% от суммарного показателя. В списке 2016-го таких компаний было ненамного меньше (36), но их доля занимала лишь 11% от совокупной выручки.

Наблюдаемое в рэнкинге падение спроса затронуло абсолютных лидеров рынка — "большую четверку". Причиной тому стала переориентация ряда крупных клиентов на компании, воспринимаемые как безусловно российские, плюс рост ценовой конкуренции на рынке.

Однако общий отрицательный результат по совокупной выручке аудиторских организаций — "средняя температура по больнице", агрегирующая разнонаправленные тенденции в отдельных секторах рынка. Если рассмотреть каждую из них, то картина получается менее однозначная, даже пестрая: в целом доходы от аудита в рэнкинге организаций за год выросли на 5,5% и составили 20,128 млрд руб., тогда как от консалтинга, напротив, снизились больше чем на 15% — до 15,589 млрд руб.

Доходы в самом крупном по размерам секторе — обязательных аудиторских проверок — по итогам 2017 года уменьшились на 5,9% (с 16,646 млрд руб. годом ранее до 15,664 млрд руб.). Стремление сэкономить на навязанной законом процедуре приводит не только к уходу клиентов от топовых компаний, чьи услуги не могут быть дешевыми, но одновременно оказывает давление и на общий уровень рыночных цен: возможность заплатить меньше за получение аудиторского заключения дает клиенту дополнительный рычаг давления даже на самые крупные аудиторские компании.

Виктория Саламатина, генеральный директор Energy Consulting, глава международной сети HLB International в России, поясняет: "В процедурах закупок, в рамках которых проходит выбор поставщика — аудиторской организации, так и не преодолено давление фактора низкой цены. Аудиторские компании, которые не готовы ухудшать качество своей работы, вынуждены минимизировать доходы, а иногда даже фактически оплачивать сохранение достойного уровня услуг за собственный счет". Заказчик зачастую не против такого положения дел, поскольку не видит особого смысла в навязанной законом процедуре: "В нашей экономике,— делится мнением Ильгиз Баймуратов, генеральный директор ООО "Финэкспертиза Сеть",— далеко не все участники рынка понимают ценность той финансовой информации, которую подписывает руководство. Пока степень финансовой грамотности и потребность в формировании качественной финансовой информации с обязательным привлечением аудитора или консультанта не вырастут, рынок аудита останется на прежних позициях".

К уменьшению доходов от обязательного аудита ведет и то, что необходим он только на бумаге — ответственность за его непроведение минимальна. По словам Ольги Барбашовой, партнера компании "Альт ДФК", "спрос на обязательный аудит у юридических лиц с организационно-правовой формой в виде ООО (общество с ограниченной ответственностью) невысокий. Как правило, менеджмент компаний предпочитает нести ответственность и уплатить штрафы, предусмотренные ст. 13.19 и ст. 15.11 КоАП за нарушение российского законодательства в области бухгалтерского учета (в частности, ст. 18 федерального закона N402-ФЗ), поскольку их размер зачастую существенно ниже стоимости проведения обязательного аудита".

Светлана Романова, генеральный директор и управляющий партнер компании "Нексиа Пачоли", считает, что для изменения нынешних негативных тенденций необходимо активное вмешательство государства: "Демпинг в аудите сохраняется. Устранить его призвана реформа, направленная на установление здоровой конкуренции между равнозначными фирмами--лидерами рынка".

Свой прогноз развития дает и Сергей Шапигузов, президент "ФБК Грант Торнтон": по его словам, должна расшириться область инициативного аудита: "Если исходить из того, что наша экономика будет развиваться и будет появляться все больше малых и средних бизнесов, то выручка от оказанных им аудиторских услуг также увеличится, поскольку возрастет число инициативных субъектов аудита. Они будут выбирать аудиторов, которые выполнят для них работу, а не тех, кто даст фиктивное аудиторское заключение — с чем борется все наше профессиональное аудиторское сообщество".

Пока же аудиторы вынуждены больше работать за меньшие деньги. По данным участников рэнкинга, число отчетов по обязательному аудиту, по сопоставимым данным, в 2017 году выросло на 8% — до 14,6 тыс. штук.

Заметное снижение показателей продемонстрировал также сегмент, обозначаемый в отчетности как "прочие услуги, связанные с аудиторской деятельностью" — по большей части это консалтинг. Он принес участникам списка на 15,5% меньше, чем год назад: 18,452 млрд и 15,589 млрд руб. соответственно (см. график 1). Отрицательная динамика в этом виде услуг вызвана целым рядом факторов. Во-первых, в связи с внедрением в 2017 году международных стандартов аудита часть доходов, которые ранее отражались в графе "Прочие услуги, связанные с аудиторской деятельностью", теперь фиксируется в строках "Услуги, сопутствующие аудиту" либо "Инициативный аудит". В результате оба эти сектора за 2017 год выросли. Услуги, сопутствующие аудиту, увеличились на фантастические 170,5% и достигли 1,903 млрд руб. (против 703,6 млн руб. годом ранее (см. графики 2 и 3). Вырос и показатель дохода от инициативных аудиторских проверок — с 1,735 млрд руб. в 2016-м до 2,561 млрд руб. в 2017-м: прибавка составила 47,6%. Достижения этих двух секторов позволили вывести совокупный показатель по аудиту, который не исчерпывается только обязательными проверками, в положительную зону.

Другой причиной сокращения доходов от "прочих услуг", очевидно, выступает экономическая турбулентность: заказчик экономит, как может, в том числе делая часть работы собственными силами. Нина Козлова, управляющий партнер международной аудиторской сети "Финэкспертиза", приводит пример: "Снижение спроса на услуги по трансформации отчетности по МСФО связано с тем, что компании наращивают собственные компетенции в этой области". С другой стороны, в ряде случаев консалтинговые проекты аудиторских организаций могут передаваться аффилированным консалтинговым компаниям в силу наличия у последних соответствующей специализации.

В несколько менее выраженной форме тенденции, наблюдаемые при анализе рэнкинга аудиторских организаций, выявляют и итоги рэнкинга крупнейших аудиторских групп и сетей (см. таблицу "Список крупнейших российских аудиторских групп и сетей по итогам 2017 года"). Их суммарная выручка в 2017 году составила 66,4 млрд руб., сократившись за год на 1%. При этом совокупные доходы от консалтинга уменьшились на 2%, тогда как от аудита, пусть и незначительно — на 0,8%, выросли. Однако с учетом инфляции (2,5% за 2017 год) даже этот номинальный рост не смог вывести рынок в положительную зону.

Регулирование будущего

В 2017 году рынок аудиторских услуг оказался на пороге больших перемен, связанных с трансформацией системы регулирования и надзора в отрасли. И хотя окончательно еще ничего не решено, абрис реформ уже виден. В ближайшем будущем полномочия регулятора аудиторского рынка от Минфина перейдут к Банку России, который хочет очистить аудиторское сообщество от торговцев удостоверяющей печатью.

С ними ЦБ напрямую столкнулся при расчистке банковского рынка, когда выяснилось, что некоторые из банков, лишенные лицензии или подпавшие под санацию, на бумаге — согласно заверенной аудиторами отчетности — выглядели вполне "белыми и пушистыми". Виктория Саламатина объясняет, чем вызвана необходимость реформирования: "Причина — в негативных финансовых последствиях участившихся отзывов лицензий кредитных организаций, чья отчетность, будучи заверенной аудитором, содержала показатели, отличавшиеся от данных при последующей оценке Центральным банком. С целью контроля аудиторских проверок, проводимых в отношении отчетности общественно значимых организаций (в основном это финансовый сектор), государство решило, что заниматься регулированием и контролем аудита должен именно ЦБ". Сергей Никифоров, генеральный директор компании "ФБК-Поволжье", председатель общественной организации "Национальный союз аудиторов", добавляет: "В последние годы функционирующий регулятор аудиторской деятельности (Минфин России.— "Ъ") игнорировал увеличение доли субъектов аудиторской деятельности, только формально подпадающих под определение аудиторской организации, не обращал внимания на то, что существующие критерии стимулировали большую часть организаций, подпадающих под обязательный аудит, либо уклоняться, либо симулировать его проведение".

Весь 2017 год ЦБ вместе с профсообществом работал над проектом пакета поправок к закону "Об аудиторской деятельности", который уже прошел первое чтение в Госдуме и вскоре должен пройти второе. "К мнению аудиторского сообщества прислушались. Обсуждения законопроекта прошли во многих регионах с представителями СРО и бизнес-сообщества. Проблемы отрасли обсуждались на разных площадках, в том числе сейчас, при принятии законопроекта на экспертном совете при Госдуме, куда приглашают и региональных аудиторов",— рассказывает Егор Чурин, генеральный директор ООО "Инвест-аудит", председатель комиссии по обязательному аудиту Уральского отделения СРО "Российский союз аудиторов".

Проект поправок можно разделить на следующие основные группы. Во-первых, предполагается сузить круг компаний, подлежащих обязательному аудиту. Во-вторых, будут ужесточены требования к входу на аудиторский рынок. В-третьих, планируется усилить требования к заверению отчетности банков и прочих поднадзорных ЦБ организаций. В-четвертых, усложнится допуск аудиторов к подтверждению отчетности общественно значимых хозяйственных субъектов. В-пятых, предполагается ввести квалификационный и репутационный ценз для организаций, попадающих в реестр ЦБ, а также ротацию аудиторов, ограничивающую срок работы с одним клиентом семью годами. И наконец, должна измениться модель саморегулирования на финансовом рынке, повышающая ответственность СРО.

В случае принятия закона, а оно признается рынком практически неизбежным (вопрос лишь в сроках и нюансах формулировок), одним из наиболее важных последствий реформы станет снижение количества субъектов и объектов аудиторской деятельности. Елена Лоссь, президент компании "РСМ Русь", полагает, что "реформа может привести к сокращению количества мелких аудиторских компаний. В результате стоимость аудита у крупных компаний, в частности обязательного аудита ОЗХС, может вырасти за счет уменьшения демпинга. Кроме того, уход с аудиторского рынка небольших компаний со штатной численностью три-четыре сотрудника повысит качество аудиторских проверок".

"Введение требования к числу аудиторов с единым аттестатом для аудиторских компаний уже привело к рыночной гонке за специалистами — высококвалифицированными аудиторами. При этом выполнение ими проектов помимо повышения качества услуг может стать причиной удорожания аудита",— добавляет Елена Ласкеева, директор по развитию АО "Аудиторско-консультационная фирма МИАН.

Более осторожен в оценках возможного влияния реформы на рынок Олег Гощанский, председатель правления и управляющий партнер КПМГ в России и СНГ: "Я бы указал на два вектора на аудиторском рынке, которые зачастую противоположны. С одной стороны, рынок будет сжиматься, потому что сокращается список тех компаний, которые будут подлежать обязательному аудиту. С другой — ценообразование на аудиторском рынке находится на таком удручающем уровне, что все меры повышения качества аудита приведут к тому, что эти цены уже не будут давать аудиторским компаниям возможность поддерживать нормальное качество и уровень услуг. Это неизбежно должно привести к изменению политики ценообразования, к снижению демпинга в аудите общественно значимых организаций. Я надеюсь, это приведет к восстановлению объема выручки на рынке аудита, потому что качественный аудит не может быть дешевым".

В ожидании лучшего

Прогнозируя, в каком направлении будет развиваться бизнес аудиторских организаций и групп, участники рынка высказываются осторожно, хотя в целом оптимистично. "Фундаментальными драйверами спроса являются инвестиционная активность и задачи стратегического развития и управления. И хотя сейчас мы наблюдаем на рынке спад, уже появляется все больше задач, связанных с увеличением прозрачности бизнес-процессов, автоматизацией и риск-ориентированным подходом. Это связано с общей тенденцией усиления ответственности бизнеса по многим направлениям",— говорит Вера Консетова, генеральный директор компании "АФК-Аудит".

Помимо восстановления экономики, которое оказывает положительное влияние на рынок, его участники связывают будущий рост с применением новых технологий. Владислав Погуляев, генеральный директор АО "БДО Юникон", отмечает: "Внедрение новых технологий в аудит позволяет существенно повысить его эффективность, снизить трудозатраты и себестоимость. Например, уже устоявшиеся статистическую компьютерную обработку данных и электронные средства рабочего документирования дополняют технологии data analytics. Они дают возможность отказаться от выборочного подхода в пользу анализа всего массива данных аудируемых компаний и поиска логических соотношений, а также выявления аномалий, существенно искажающих финансовую отчетность. Несмотря на то что по скорости трансформации российский аудит отстает от многих отраслей бизнеса, крупнейшие российские аудиторские компании активно внедряют информационные технологии, встраивают их в российское правовое поле и уже готовы предлагать своим клиентам высокотехнологичные решения".

Оценивая влияние реформы на рынок, участники рэнкинга также сходятся в том, что аудиторский бизнес будет укрупняться — как через слияния аудиторских организаций, так и через расширение аудиторских групп и международных аудиторских сетей. Собственно, этот процесс уже идет. Так, свое присутствие в России расширила международная аудиторская сеть PKF International Ltd: в 2017 году в нее вошла аудиторская компания "МЭФ Аудит" (N9 в рэнкинге аудиторских организаций по итогам 2016 года). "Мы присоединились к сети в июле 2017 года, разделив глобальные амбициозные планы PKF, их идеологию, основные принципы и ценности. Наш выбор был продиктован желанием повысить качество наших услуг за счет опыта коллег из других компаний этой большой аудиторской сети, а также их широкой географии. Теперь мы можем с уверенностью сказать, что оказываем аудиторские и любые консультационные услуги компаниям всех отраслей и по всему миру. PKF International на регулярной основе организует совместные мероприятия для представителей своих компаний-членов, где мы обмениваемся опытом, знаниями и обсуждаем сложные методологические и прикладные вопросы. Интерес к нашим услугам проявляют клиенты других компаний--членов сети, в этом также реализуется наше взаимовыгодное сотрудничество. В дальнейшем мы ожидаем только увеличения взаимных выгод и совместного роста нашей компании с глобальной сетью PKF и ее представителями. Мы не ожидаем, что сейчас на рынке России будут появляться новые международные сети. Увеличение доли уже присутствующих сетей теперь зависит напрямую от роста и развития компаний-членов",— говорит Татьяна Безус, руководитель департамента аудита "МЭФ-Аудит PKF". Международную аудиторскую сеть Crowe Horwath с 2017 года в нашей стране представляет группа "Кроу Хорват Россия" — ее основными участниками являются такие лидеры аудиторского рынка, как "Росэкспертиза" и "Кроу Русаудит".

Сеть Russell Bedford теперь представлена в России группой "Рассел Бедфорд Рус" — ее лидер аудиторская компания НПФ "Информаудитсервис". Помимо этого в 2017 году на рынке аудита сформировался весомый игрок — группа компаний "Моор Стивенс Групп", крупнейшими представителями которой являются компании "АФК-Аудит" и "Моор Стивенс". Нельзя не упомянуть и о быстро развивающейся FinExpertiza — международной аудиторской сети российского происхождения, включающей сегодня девять российских и с десяток иностранных организаций. В целом на долю выручки аудиторских компаний и групп, представляющих международные аудиторские сети в РФ, по итогам 2017 года пришлось более 61 млрд руб. (см. таблицу "Список международных аудиторских сетей, представленных в России").

Как мы считали

В этом выпуске представлены два основных рэнкинга: крупнейших аудиторских организаций (субъектов аудиторской деятельности) и крупнейших аудиторских групп и сетей.

В списке аудиторских организаций каждый участник представлен одним юридическим лицом. Критерий ранжирования в списке — суммарная выручка компании по форме N2-аудит. Основные условия для включения в рэнкинг: пороговое значение выручки от аудита (сумма выручки от обязательного и инициативного аудита, а также сопутствующих аудиту услуг) — не менее 15%, предоставление формы N2-аудит для подтверждения выручки.

В списке аудиторских групп и сетей каждый участник представлен: группой аффилированных лиц, либо группой лиц, являющихся членами международной аудиторской сети (входящей в перечень Forum of Firms или в перечень международных аудиторских сетей, размещенный на сайте Министерства финансов РФ), либо группой аффилированных лиц, каждая из которых является членом международной аудиторской сети.

Критерием ранжирования компаний в рэнкинге групп является суммарная выручка компаний, входящих в группу, за вычетом услуг, не относящихся к аудиту или консалтингу. Основные условия для включения в рэнкинг: пороговое значение выручки от аудита (сумма выручки от обязательного и инициативного аудита, а также сопутствующих аудиту услуг) — не менее 20%, предоставление формы N2-аудит для подтверждения выручки аудиторских организаций группы, предоставление формы N2 бухгалтерской отчетности или налоговой декларации для подтверждения выручки неаудиторских компаний, входящих в группу.

В нескольких случаях (см. примечания в рэнкингах) по запросу участников выручка от аудита включала в себя доходы от: аудита и обзорных проверок финансовой отчетности иностранных организаций, аудита и обзорных проверок по американским стандартам учета (US GAAS/PCAOB), аудита по любым национальным стандартам учета группы компаний, промежуточных этапов и обзорных проверок, работы с финансовой информацией для целей группового аудитора, подготовки писем подтверждения для целей проспектов эмиссии.

Подробная методика и принципы рэнкингов доступны на сайте www.raexpert.ru. Изменения методики были обсуждены и приняты в декабре 2016 года при участии руководителей крупнейших аудиторских компаний и общественной организации "Национальный союз аудиторов".