— Какие инструменты преумножения средств могут стать альтернативой депозитам в ближайшее время?

— Набирает популярность относительно новый вид инвестиций — инвестиционное страхование жизни (ИСЖ), который дает возможность клиенту получить потенциально высокую доходность при росте рынка и не потерять вложенные средства, если тенденции на рынке изменятся. Хочу отметить, что это не в полном смысле альтернатива депозитам, так как депозит зачастую входит в структурный портфель как один из консервативных инструментов.

В портфеле ИСЖ вложенные средства распределяются между консервативными инструментами (облигации федерального займа, депозиты) и инвестиционными инструментами с более высоким уровнем риска (акции, иные облигации, производные финансовые инструменты). Кроме того, финансовые активы, в которые осуществляется инвестирование, деноминированы в иностранной валюте, что дает возможность получить дополнительный доход от колебания валютных курсов.

Важное преимущество ИСЖ заключается в том, что выплаты по страхованию жизни при наступлении страхового случая не облагаются налогом на доходы физических лиц. Также с 2015 года инвестор может получить по таким программам налоговый вычет (13%) по взносам на сумму до 120 тыс. руб.

— А каковы «минусы» этого инвестиционного инструмента?

— Если выбранная инвестиционная стратегия «не сработала», клиент по истечении срока страхования получает только сумму так называемого гарантированного дохода, который, как правило, составляет не более 100% от внесенных страховых платежей.

Кроме того, договор ИСЖ невозможно расторгнуть досрочно с получением всех уплаченных страховых взносов. Минимальный срок таких договоров составляет три года, а в большинстве случаев они заключаются на пять лет.

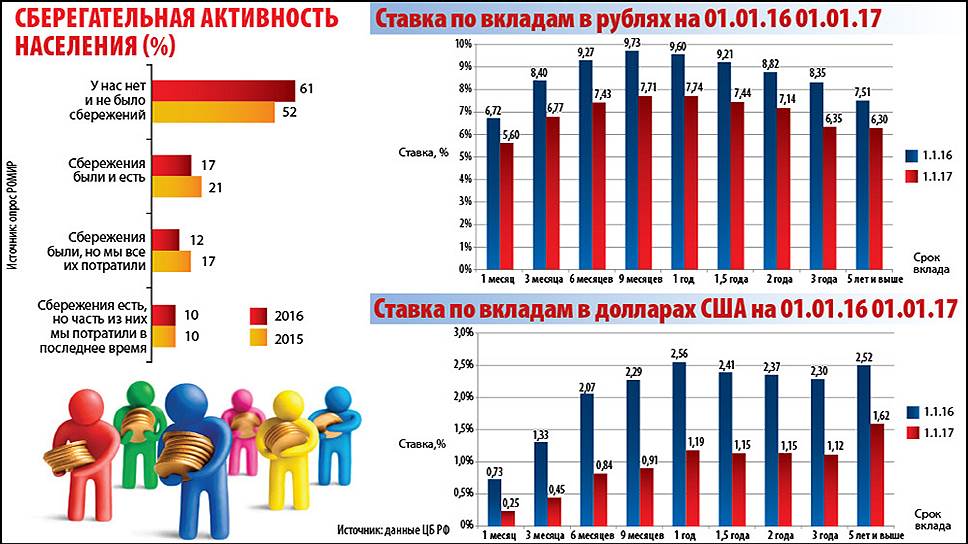

— Какая судьба ждет классический депозит в ближайшем будущем?

— Вложения в классические инструменты в виде депозитов продолжают быть популярными среди клиентов, которые выбирают наименее рискованную, консервативную модель сберегательного поведения. Мы ожидаем продолжения органического роста депозитного портфеля. С одной стороны, население начинает постепенно возвращаться к потребительской модели поведения, что обусловливает снижение объема накоплений. Вместе с тем вклады в рублях останутся достаточно востребованным финансовым инструментом для частных клиентов.

При этом я полагаю, что при большей стабильности экономической ситуации все больше клиентов будут интересоваться новыми финансовыми инструментами, включая ИСЖ.