ЕЦБ сегодня может вновь расширить или продлить программу выкупа активов, а также дополнительно снизить основные процентные ставки. Однако, как предупреждают эксперты вашингтонского Institute of International Finance, монетарное смягчение и введение отрицательных ставок по депозитам коммерческих банков на счетах ЦБ (действует, в частности, в зоне евро и Японии) создают крайне сложную среду для финансовых институтов. За ставками снижается и доходность облигаций (в Германии 80% размещенных госбумаг имеют отрицательную номинальную доходность, Henkel вчера объявила о намерении также выпустить бонды с доходностью минус 0,05%), ожидания низких темпов роста формируются и в долгосрочной перспективе. Такая "финансовая репрессия" невыгодна вкладчикам и фининститутам, хотя и позволяет снизить стоимость заимствований для правительств, замечают в организации.

Фото: Lucas Jackson , Reuters

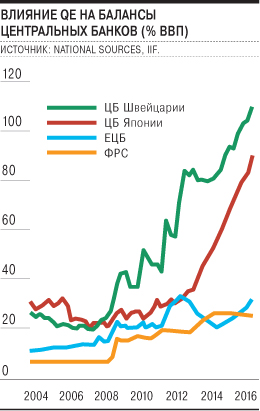

Реализация QE привела к выводу с рынка высоколиквидных активов, когда потребность в них из-за ужесточения требований к капиталу банков возросла, отмечают в IIF. Самые агрессивные программы выкупа активов запустили Банк Японии и ЦБ Швейцарии — их балансы выросли с 2012 года более чем вдвое (см. график). У ФРС, напротив, после завершения третьей программы QE баланс практически не изменился, у ЕЦБ он также пока ниже пика 2012 года. Всего на балансе у этих центробанков сосредоточены активы на $7,5 трлн.

Отрицательные ставки грозят еще большими рисками, констатируют в IIF. Банки страдают от снижения чистых процентных доходов: даже у более устойчивых банков США процентная маржа сократилась с 2010 года на 70 базисных пунктов, до 3% (в зоне евро — до 1,5%), многие европейские банки и вовсе не могут обеспечить достаточную норму доходности для компенсации издержек на покрытие собственного капитала, что ведет к снижению их рыночной капитализации и новому удорожанию привлечения новых средств. Еще одна уязвимая группа — страховщики, которые также испытывают трудности с получением дохода для выполнения долгосрочных обязательств. Хуже же всего ситуация с пенсионными фондами: помимо роста дефицита (в США недофинансирование пенсионных планов возросло с $1,8 трлн в 2007-м до $4 трлн в 2015 году) отрицательные ставки угрожают самой концепции накоплений на старость, увеличивая нагрузку на бюджет.