На Западе считается, что чем выше прозрачность, тем выше стоимость акций. В России это не работает: можно быть закрытым и при этом дорожать за милую душу.

|

В России же, по данным исследования информационной прозрачности крупнейших российских публичных компаний за 2006 год, выполненного тем же Standard & Poor’s, зависимость между капитализацией и уровнем раскрываемости информации все же положительна, хотя и весьма слаба — вдвое слабее, нежели в Индии. Причем речь идет только о крупнейших предприятиях, большинство из которых торгуются на зарубежных биржах и давно привыкли считать раскрытие информации обязательным правилом игры. Но и лидеры не хотят делать больше того, что от них требуют: достигнув уровня, устраивающего регуляторов и биржи, они уже начали снижать свою прозрачность. Дальнейшее усиление прозрачности означает, что им придется раскрывать «болезненные» сведения вроде зарплат топ-менеджеров или расстановки сил в совете директоров. Например, в том же отчете Standard & Poor’s отмечается снижение информационной прозрачности у «Ростелекома», ЛУКОЙЛа, «Северсталь-авто» и других лидеров за последний год — при росте котировок.

Аналогичные результаты дало и наше собственное исследование информационной прозрачности отечественных публичных компаний, которое мы проводим третий год подряд. Так, за последний год средняя оценка (присваиваемая нами каждому предприятию на основе оценок инвестиционных аналитиков) у грандов фондового рынка снизилась на 2–4 балла, тогда как самые закрытые предприятия, напротив, улучшили свою раскрываемость в среднем на 2–3 пункта — сработал «эффект низкой базы».

С переплатой

|

Проблема постоянного повышения прозрачности актуальна не только для отдельных компаний, но и для целых «дорогих» секторов. Например, для розничной торговли. Поэтому вполне закономерно, что в потребительском секторе наилучший прогресс в раскрываемости продемонстрировали две розничных сети — X5 Retail Group и «Магнит». «Магнит» ежемесячно рассылает сводки по количеству магазинов, площадям и обороту на квадратный метр, справедливо полагая, что инвесторам не помешает как можно чаще получать доказательства успешного развития сети.

Закрытое общество

Однако элитных предприятий, бумаги которых прошли листинг и попали в котировальные списки (именно их Standard & Poor’s использует в качестве иллюстрации зависимости между капитализацией и прозрачностью), примерно в 6 раз меньше, нежели тех, чьи акции торгуются вне всяких списков на ММВБ, РТС или в системе RTS Board. Для этой категории эмитентов котировки существуют отдельно, а прозрачность — отдельно.

Известно, что основной катализатор прозрачности — регуляторы и биржи. К компаниям, не имеющим листинга, наши биржи не предъявляют практически никаких требований по раскрытию информации. При этом ни РТС, ни ММВБ не склонны что-то менять, поскольку для них введение строгих требований чревато проигрышем в конкурентной борьбе. Так, если одна из бирж первой введет жесткие регламенты, процесс допуска бумаг к торгам затянется и показатели ее работы ухудшатся.

|

Самое большее, чего может ждать покупатель таких акций от предприятия — это минимальной отчетности для ФСФР. И инвесторы с этим мирятся, особенно если компания явно недооценена. «Когда бумаги продаются очень дешево, можно закрыть глаза на пробелы в информации,— говорит Константин Комиссаров, начальник аналитического управления ИК „Регион”.— Если отношение капитализации к EBITDA (мультипликатор EV/EBITDA) меньше трех, надо брать не глядя». Комиссаров приводит в пример Выборгский судостроительный завод, ведущего частного производителя морских буровых платформ. У завода формально есть отчетность, но его юридическая структура запутанна, и неясно, на какой из компаний оседает выручка. На момент начала торгов капитализация Выборгского судостроительного завода составляла всего $6 млн — для лидера рынка буровых платформ, имеющего блестящие перспективы ввиду освоения месторождений на Каспии и Сахалинском шельфе, сумма смехотворная. Как и следовало ожидать, на бумаги возник ажиотажный спрос, и капитализация завода за полтора года подскочила до $28 млн. При этом его информационная политика претерпела мало изменений.

Третий эшелон сегодня буквально наводнен непрозрачными «рекордсменами роста», уверяют аналитики. Бумаги многих эмитентов показывают сумасшедшую динамику, несмотря на недостаток информации о деятельности компаний. Например, акции Калужского турбинного завода, одного из крупнейших в России производителей парогазовых турбин, с начала этого года выросли на 90,5%, а годом раньше и вовсе на 210%. У предприятия не было МСФО, да и ординарная отчетность по РСБУ публиковалась с задержкой. Зато стоило оно дешево: коэффициент EV/EBITDA в 2005 году составлял всего 3,6. Для портфельных инвесторов акции КТЗ означали возможность косвенной игры на всем энергетическом секторе, точнее, на присущей ему острой нехватке мощностей. Расчет делался на то, что КТЗ будет завален заказами ввиду большого притока инвестиций в энергетический сектор, которые пойдут на модернизацию генерирующего оборудования.

Но настоящую сенсацию в прошлом году на фондовом рынке произвели строители мостов и туннелей, которые всегда считались «молчунами» даже по меркам традиционно закрытой строительной отрасли. Крупнейший мостостроитель «Мостотрест» по итогам прошлого года вышел в абсолютные лидеры по объему торгов ($25,3 млн) в системе RTS Board. Заметно выросла и капитализация других строителей этого профиля. Так, акции второго игрока на рынке — питерского «Мостоотряда-19» — с начала этого года подскочили на 160%. Интерес инвесторов к сектору строительства мостов и туннелей спровоцировали масштабные планы правительства по реконструкции старых и строительству новых дорог, а также перспектива появления платных трасс. К тому же мостостроители отличаются наибольшей рентабельностью в отрасли — до 100%, при этом их бумаги, вывешенные в RTS Board, изначально торговались очень дешево. Вполне закономерно блистательные перспективы отрасли привлекли к ней и внимание стратегов. В начале этого года контрольный пакет «Мостотреста» консолидировали совладельцы транспортной компании «Северстальтранс» (50% в ней принадлежит хозяину «Северстали» Алексею Мордашову).

Порой, чтобы вызвать ажиотаж среди портфельных инвесторов, от предприятия даже не требуется никаких уникальных качеств. Например, инсайдеры узнают, что крупный холдинг собирается переводить все свои «дочки» на единую акцию, и принимаются скупать их бумаги у миноритариев. Известен случай, когда инвестиционная контора, купившая в RTS Board небольшой пакет акций «Тверского экскаватора» («дочки» ГАЗа) и продержавшая его до последнего момента, получила беспрецедентный возврат на свои вложения — 3500%.

Аристократы тоже молчат

А что если раскрываемость не влияет на капитализацию лишь низколиквидных компаний? Может быть, к высоколиквидным «фишкам» это все-таки не относится? Как показывает отечественная практика, закрытость и высокие объемы торгов вполне сочетаются. Взять хотя бы «Сургутнефтегаз», объем торгов акциями которого на ММВБ с начала этого года по середину июня превысил 228 млрд руб. Высокая ликвидность налицо — но и множество зон умолчания тоже. «Сургутнефтегаз» не раскрывает структуру акционерного капитала, отчетность по МСФО и результаты ежегодного аудита запасов углеводородов, то есть важнейшие показатели для нефтяников. Зато компания занимает четвертое место в российской нефтедобыче, к тому же имеет нефтеперерабатывающий завод «Киришинефтеоргсинтез», относительно близко расположенный к границе, что означает высокую рентабельность экспорта нефтепродуктов.

Казалось бы, уж в группе дебютантов IPO связь между капитализацией и уровнем раскрытия информации должна быть самой прямой. Ведь, по идее, готовясь к первичному размещению, предприятия должны демонстрировать максимальную открытость, чтобы получить высокую цену. Но последние IPO заставляют сомневаться в том, что у «молчунов» обязательно развязываются языки в преддверии IPO. Ярким доказательством может служить ритейлер «Дикси», полагает Ольга Шкред, глава аналитического департамента компании «Файненшл Бридж». На подготовительном этапе компания до предела затянула подготовку отчетности по международным стандартам, сайт «Дикси» как был малосодержательным с точки зрения инвесторов, так и остался после IPO. Более того — по «Дикси групп» нет подробных сведений даже в системе «Скрин Эмитент», что странно для компании, недавно завершившей размещение акций.

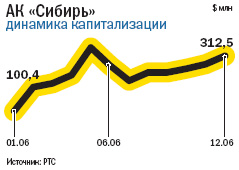

Любопытно, что многие компании закрываются не оттого, что хотят спрятать скелеты в шкафу или замаскировать убытки. Наоборот, они предпочитают находиться в тени, так как слишком успешны и не стремятся привлекать лишнего внимания. Пример — авиакомпания «Сибирь», уже много лет держащая оборону от посторонних. Но, несмотря на ее закрытость, сведения о высокой рентабельности «Сибири» (в частности, 2006 год выдался очень удачным) периодически просачиваются в инвестиционное сообщество. Сразу после этого происходит вполне прогнозируемый скачок котировок АК «Сибирь» в RTS Board. Вывод: главное для инвестора не собственно прозрачность, а то, как работает компания, какую долю на рынке она занимает. Именно эти факторы и оказывают наибольшее влияние на капитализацию.

Отсутствие же сведений о вознаграждениях генеральному директору

или о том, кто за что проголосовал на заседании совета

директоров,— это тот недостаток, на который инвесторы спокойно

закрывают глаза. Поэтому основным пунктом для нас стало раскрытие

информации, касающейся финансовых и производственных показателей, а

также структуры акционерного капитала. Кандидаты Как и в прошлом году, мы начали исследование с формирования

списков предприятий по отраслям. Первоочередными кандидатами, как

водится, стали наши «иностранцы» — отечественные предприятия,

представленные на западных биржах. В силу жестких требований

западных регуляторов и бирж они обязаны предоставлять

консолидированную годовую отчетность по ОПБУ США (US GAAP) или

МСФО, раскрывать фактических собственников и схему прямого или

косвенного владения «дочками», «внучками» и прочими родственными

предприятиями. Вслед за «иностранцами» напрашиваются эмитенты самых

ликвидных бумаг, включенных в котировальные списки российских бирж.

Их обязательный минимум — консолидированная годовая финансовая

отчетность по ОПБУ США или МСФО, хотя ни ФСФР, ни биржи не требуют,

чтобы эмитенты разглашали имена настоящих владельцев. А вот отбор публичных компаний, не имеющих листинга и потому не

обязанных публиковать МСФО и толстые годовые отчеты для придирчивых

западных регуляторов, оказался более трудоемким. Эта категория не

только самая многочисленная на фондовом рынке (более 1000

компаний), но и самая разношерстная. Речь идет о предприятиях,

акции которых допущены к торгам на ММВБ и РТС, но не включены ни в

какие котировальные списки, а также о компаниях, чьи бумаги «висят»

в системе индикативных котировок RTS Board. Пренебрегать ими

нельзя: здесь попадаются не только дышащие на ладан «свечные

заводики», но и де-факто «голубые фишки», такие как

«Сургутнефтегаз». Уровень прозрачности здесь неодинаков: вопрос в

том, как отделить зерна от плевел. В принципе, от «внесписочников» биржи не требуют ничего сверх

того минимума, который ФСФР требует от любого ОАО. Это списки

аффилированных лиц, учредительные документы и сообщения о

существенных фактах, а также квартальные и годовые отчеты. Отсеять

совсем уж закрытые компании удалось путем простой проверки того,

соблюдает компания предписания ФСФР или игнорирует. В частности,

если на собственном сайте компании или на сайтах информагентств не

обнаруживался отчет за последний завершившийся квартал (первый

квартал 2007 года), она автоматически выбывала из нашего списка

претендентов. А с предприятиями, оставшимися после фильтрации по

этому формальному критерию (это почти 400 компаний), пришлось

разбираться в индивидуальном порядке. Обманчивая форма Ежеквартальные отчеты для ФСФР, несмотря на громоздкий,

неудобный формат, по-прежнему остаются основным источником сведений

о среднестатистическом российском ОАО. Просматривая корпоративные

сайты, мы заметили, что по сравнению с прошлым годом заметно

возросло число предприятий, добросовестно и в срок выкладывающих

отчеты в интернете. Это запоздалое следствие позапрошлогодних

нововведений ФСФР, обязавшей российские предприятия публиковать

отчеты в сети: на собственном сайте либо на сайтах информагентств

«Интерфакс», «Скрин-эмитент», AK&M и других. Однако публикация обязательных отчетов — еще не показатель

открытости. Все зависит от содержательности этих отчетов. Некоторые

компании, например «Балтика», «Аптечная сеть 36,6», «Центртелеком»

или «Норильский никель», включают в обязательный отчет столько

сведений, что не стыдно послать его в Американскую комиссию по

ценным бумагам и биржам. Но в целом форма все же торжествует над

содержанием. Номинальная структура собственности, где реальные

владельцы предприятия скрываются за ООО, офшорными фирмами или

номинальными держателями, отсутствие данных об объемах

производства, основных поставщиках и потребителях, скудная

финансовая отчетность по РСБУ (баланс, отчет о прибылях и убытках,

отчет о движении денежных средств безо всяких пояснений) — таковы

типичные пробелы в содержании «ежеквартальников». По словам

Константина Комиссарова, руководителя

аналитического отдела ИК «Регион», хуже всего компании раскрывают

издержки: в отчете о прибылях и убытках РСБУ на себестоимость

отводится лишь строка 020, и оценить эффективность деятельности

компании по одной этой цифре нельзя, если нет детализации и

пояснений. Общей «зоной молчания» являются и дальнейшие планы

деятельности: прогнозы будущих доходов, стратегия развития и

инвестиционные программы. А ведь это принципиально важные сведения,

отмечает Константин Комиссаров, поскольку именно от них зависит

будущая капитализация. Мы попросили 80 инвестиционных аналитиков, штудирующих

корпоративные «ежеквартальники» и «ежегодники» по долгу службы,

оценить по пятибалльной шкале два параметра — полноту и

своевременность информации, а также качество работы служб по связям

с инвесторами. Итоговый балл каждого предприятия вычислялся путем

перемножения усредненных оценок по обоим критериям: от 1 (никакой

отчетности, никакого общения с инвесторами и аналитиками) до 25

(полная отчетность, отлично работает служба). Лидеры Опрос аналитиков показал, что лучше всех по-прежнему

«раскрываются» связисты, энергетики, нефтяники и металлурги, причем

самыми передовыми считаются приватизируемые отрасли —

телекоммуникации и энергетика. По словам Ильи

Федотова, аналитика компании «Велес капитал», МРК

(межрегиональные компании электросвязи, «дочки» «Связьинвеста»)

предоставляют практически всю запрашиваемую финансовую и

операционную информацию, избегая лишь комментариев об отношениях со

«Связьинвестом», а также о том, что может произойти с ними в случае

изменений в схеме приватизации материнской компании. Сотовые

операторы тоже на высоте — «Вымпелком» и МТС торгуются на NYSE,

самой строгой к непрозрачным эмитентам. В энергетике за последний год определились «центры

прозрачности». Помимо образцово раскрывающегося РАО ЕЭС, это

укрупнившиеся ОГК и ТГК, а также ГидроОГК. Они готовят отчетность

по МСФО, публикуют инвестиционные программы и данные о

производственных мощностях. Некоторые ОГК, например ОГК-1, даже

стали составлять социальные отчеты. А вот прозрачность «осколков»

реформы РАО ЕЭС (таковых сегодня на фондовых биржах торгуется почти

полторы сотни), естественным образом снизилась: в ходе

реформирования отрасли эти компании лишились значимой части своих

активов и редко напоминают о себе, зачастую не имея даже служб IR.

Но в целом тенденция положительна, полагает Игорь

Васильев, аналитик компании «Тройка Диалог»: по мере

приближения размещений ОГК и ТГК начинают понимать важность

раскрытия информации и повышают прозрачность. Хуже обстоят дела в

сетевых компаниях, их стандарт — обязательная отчетность для ФСФР,

но и тут есть свои лидеры — МОЭСК и МГСК. За раскрытие информации

по гидростанциям отвечает ГидроОГК, которая справляется, по мнению

экспертов, очень хорошо. Нефтегазовая отрасль в целом отличается высокой прозрачностью,

но в ней есть исключения. Это в первую очередь «внесписочник»

«Сургутнефтегаз», не раскрывающий сведений о владельцах и не

предоставляющий свободного доступа к отчетности по МСФО: «выбить»

ее удается не каждому аналитику. К той же категории относится

«Татнефть», которая в конце прошлого года решилась на процедуру

делистинга с NYSE — во многом из-за нежелания соблюдать высокие

стандарты раскрытия. «Работая с „Газпромом”, можно получить все, с

„Татнефтью” — кое-что, из „Сургутнефтегаза” нельзя получить

ничего» — так характеризует Александр Разуваев уровень работы

служб IR. Хотя и с образцовыми предприятиями случаются любопытные казусы.

Например, в конце апреля ЛУКОЙЛ впервые с 2002 года — даты

размещения депозитарных расписок на Лондонской фондовой бирже —

раскрыл доли двух ключевых топ-менеджеров в соответствии с недавно

вступившей в силу директивой ЕС об информационной прозрачности

(акционеры обязаны информировать рынок об изменении принадлежащих

им долей при достижении определенных пороговых значений).

Оказалось, что президент ЛУКОЙЛа Вагит Алекперов

прямо и косвенно является держателем 16,9% акций, а вице-президент

холдинга Леонид Федун контролирует 8,3%.

Интересно, что в списке аффилированных лиц за первый квартал

указано, что президент компании контролирует 1,79% ее акций, а

вице-президент — 1,14%. Разница связана с тем, что российские

законы требуют раскрывать только те доли, которые находятся в

прямом владении акционера. ЛУКОЙЛ никого не обманул, просто

воспользовался несовершенством законов, позволяющих акционеру

спрятаться за офшорами. Середняки и отстающие На среднем уровне остается прозрачность потребительского

сектора: новые лидеры, такие как «Магнит» или X5, заметно

продвинулись, старые «гранды» («Балтика» и «Аптечная сеть 36,6»)

держат марку, публикуя ежеквартальные результаты по МСФО и

производственные показатели. Однако их достижения меркнут на фоне

низкой раскрываемости всего сектора в целом, говорит Ольга

Шкред, начальник аналитического департамента «Файненшл

бридж». Причем с каждым годом дистанция между лидерами и

«отстающими» лишь увеличивается. Достаточно сравнить две

фармкомпании: открытый «Верофарм» («дочка» «Аптечной сети 36,6») и

«Биохимик», куда вопросы нужно высылать по факсу, после чего

компания берет месячный тайм-аут. Столь же велика разница между

«Магнитом», показавшим за последний год наиболее ощутимый прогресс

в раскрытии информации, и ТД ГУМ, в котором служба IR вообще не

реагирует на обращения. Недавние первичные размещения ритейлера

«Дикси» и производителя детского питания «Нутритек» ничуть не

повысили среднюю «температуру по больнице». Эти компании не

публикуют в свободном доступе отчетность по МСФО. А проспект

эмиссии «Нутритека», вспоминает Ольга Шкред, организаторы

предоставляли, только получив от обратившегося заверения в том, что

он обязательно купит бумаги. В химической отрасли диапазон еще шире: от производителя

удобрений «Акрона», который держит пальму первенства в отрасли по

прозрачности, до вовлеченного в корпоративные войны

«Тольяттиазота», последние отчеты которого датированы 2005 годом.

Сектора тоже сильно различаются: если производители минудобрений и

предприятия оргсинтеза более или менее прозрачны, то у

нефтехимиков, производителей шин и каучуков все портят материнские

холдинги. Дело в том, что большинство из них практикует

давальческие схемы и трансфертное ценообразование и поэтому не

заинтересовано в прозрачности «дочек», говорит Михаил

Фролов, аналитик «Финама». Aутсайдеры Исследование принесло и разочарования, и приятные сюрпризы.

Сильно повысилась прозрачность такой прежде закрытой отрасли, как

банковская. Она подогрета двумя крупными событиями — «народными

размещениями» Сбербанка и ВТБ. Публичные банки постепенно

подтягиваются к банку «Возрождение», раскрываемость которого

считается эталонной в отрасли. По мнению Антона

Табаха, аналитика по банкам и стратегии компании

«Уралсиб», в меньшей степени повысилась прозрачность у Сбербанка и

Росбанка, зато у ВТБ и УРСА банка коммуникации с инвесторами теперь

вполне на уровне «Возрождения». Но самый приятный сюрприз в этом году преподнесли строительство

и недвижимость. Неслыханное дело: традиционно закрытая отрасль

вышла в середняки по прозрачности — в основном благодаря возросшей

листинговой активности девелоперов, нуждающихся в капитале. За

минувшие 12 месяцев IPO провели «Система-галс» («дочка» АФК

«Система), РТМ, AFI Development, Mirland Development, RGI

International и даже группа ПИК, еще чуть более года назад

считавшаяся совершенно непрозрачным конгломератом. Сначала компания

раскрыла структуру собственности, затем подготовила

консолидированную управленческую отчетность, а затем и отчетность

по МСФО. Девелоперы сегодня раскрывают практически всю информацию,

за исключением разве что личных связей и путей, которыми они

получают те или иные участки под застройку, отмечает Андрей

Рожков, аналитик «Центринвеста». А вот сектор строительства значительно отстает от девелоперов. В

отрасли активно идет консолидация, и пока формирование новых

компаний не завершено, холдинги не спешат раскрывать информацию о

себе. Контроль над «Мостотрестом» получил «Северстальтранс»,

«Дальмостострой» приобрели «Трансмашхолдинг» и структуры бывшего

топ-менеджера РАО «ЕЭС России» Михаила Абызова,

«Главмосстрой» и «Трансстрой» перешли к «Базэлу» Олега

Дерипаски, который сколачивает новую группу «Главстрой».

Из всех вышеперечисленных, полагают аналитики, наилучшая динамика

прозрачности у «Мостотреста». Компания пока не планирует IPO, но

новый собственник нацелен на рост капитализации «дочки». Неплохо

выглядят и эмитенты еврооблигаций — Mirax Group и ЛенспецСМУ,— у

которых есть отчетность по МСФО. Хуже всего с прозрачностью у производителей цемента. Им она

незачем: отрасль и так бурно растет, цены на цемент тоже,

рентабельность бизнеса 35–45%, так что инвесторы с удовольствием

покупают бумаги цементных заводов любой степени закрытости. Но и

здесь видны перемены — так, растет прозрачность «Сибирского

цемента», готовящегося к IPO. В целом для описания ситуации уместен такой каламбур: Даже

первые робкие шаги отраслей-аутсайдеров в сторону прозрачности

становятся для инвесторов настоящим открытием.

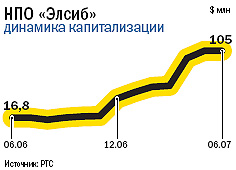

Таблица 1 Шито раскрыто Для «Элсиба» появление нового акционера означало выход на другой

уровень. Предприятие занимает около 30% рынка, но его выручка в

2006 году — всего $12,5 млн. Михаил Абызов, имеющий связи с

менеджментом РАО ЕЭС, может обеспечить предприятие заказами в

рамках масштабной инвестпрограммы энергохолдинга. В результате, по

прогнозам экспертов, выручка «Элсиба» в 2007 году увеличится втрое.

На новость о вероятном появлении нового «двигателя роста»

отреагировали и портфельные инвесторы. В результате торгов

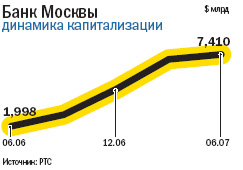

капитализация «Элсиба» за год с $16,8 млн выросла до $105 млн. Банки в дефиците Банк Москвы не балует инвесторов лишней информацией: на сайте

выложен четырехстраничный отчет за 2006 год по МСФО — «голый

баланс» и аудиторское заключение без пояснений, краткий отчет за

2004–2005 годы по МСФО — и все. Никаких подробностей о сделках со

связанными сторонами, равно как и о структуре кредитного портфеля.

Еще не забылась история 2002 года, когда банк сообщил о привлечении

от населения вкладов на невиданную сумму 8 млрд руб. всего за один

месяц. Однако через год выяснилось, что своими достижениями Банк

Москвы был обязан единственному клиенту — президенту Республики

Адыгея Хазрету Совмену, положившему на счет 8,2 млрд руб. К слову,

обнаружилось это случайно из документов Центризбиркома, когда

Совмен годом спустя баллотировался в Госдуму. Недоступная Сибирь За восемь лет «Сибирь» из средненького авиаперевозчика, с трудом

сводящего концы с концами, превратилась в одного из лидеров рынка

— благодаря активным поглощениям и политике низких цен. Сегодня

она занимает второе место в России по числу перевезенных пассажиров

и лидирующее — по перевозкам пассажиров на внутренних

направлениях. «Сибири» есть чем похвастаться. Она первой из

российских авиакомпаний ввела интернет-бронирование билетов. И

таким образом сократила издержки на агентские комиссии на 12%. У

нее также одни из лучших в отрасли показателей по выручке по числу

обслуживаемых пассажиров на одного сотрудника. Правда, недавно руководство «Сибири» совершило турне по

инвестбанкам — в рамках подготовки к размещению облигационного

займа. Говорят, обещало исправиться и начать раскрываться не хуже,

нежели «ЮТэйр» или «Аэрофлот». Исправится «Сибирь» или нет, инвесторы все равно расхватывают ее

акции. В RTS Board торгуются около 10% акций «Сибири», которые за

прошлый год подорожали втрое. Молчание во спасение При этом завод умудряется вообще ничего о себе не сообщать. Его

сайт напоминает пустыню: ни новостей, ни квартальных отчетов, ни

устава, а досье «Горнозаводскцемента» в системе «Скрин» содержит

лишь одну страничку. В прошлом году аналитики каким-то чудом

раздобыли годовую отчетность по РСБУ за 2004 год, чтобы рассчитать

справедливую цену акций. Благополучию предприятия угрожает лишь одна опасность —

корпоративный захват. Дело в том, что компания не входит ни в один

из крупных цементных холдингов, а контролируется топ-менеджерами во

главе с генеральным директором Вадимом Фурманом, выкупившими в 2000

году 75% акций у тогдашнего мажоритария — цементной группы

«Альфа-цемент». Уран атакует По оценкам инсайдеров, ППГХО поставляет другим компаниям ТВЭЛа

руду по ценам на 65% ниже мировых цен на урановое сырье. В этом

повинен не столько сам ТВЭЛ, сколько госрегулирование отпускных цен

на продукцию в ядерном секторе. Так никому прежде не нужные акции ППГХО сразу предстали в новом

свете. Объемы торгов в системе RTS Board за прошлый год выросли до

$5 млн — не очень много, но это означало начало второй жизни для

«мертвой бумаги». Результат — за полтора последних года

капитализация ППГХО выросла в 2,5 раза — с $471,5 млн до $1,13

млрд.

Где искать самых прозрачных? Конечно, на фондовом рынке: не

расскажешь о себе — не продашь акции. Там их и ищет главный арбитр

сферы информационной прозрачности — рейтинговое агентство Standard

& Poor’s, которое ежегодно отслеживает, как крупнейшие

публичные компании раскрывают информацию. S&P опрашивает

компании и анализирует сведения, размещенные ими в интернете. В

анкете S&P больше 100 пунктов, которые должен раскрывать

идеальный эмитент: от структуры собственности и регламентов

проведения общих собраний акционеров до вознаграждений

топ-менеджерам и посещаемости заседаний совета директоров.

Методика эта дает исчерпывающую информацию, но мы, приступая к

собственному ежегодному исследованию прозрачности компаний, все же

предпочли утилитарный подход фундаментальному. Ведь по большому

счету инвесторов волнуют лишь структура собственности и финансовая

и операционная отчетность. В особенной чести у них МСФО —

международные стандарты дают самую объективную картину. По оценке

Александра Разуваева, начальника аналитического

департамента Собинбанка, наличие консолидированной отчетности по

МСФО добавляет к стоимости акций премию в 10–30%.

В феврале 2007 года была поставлена точка в противостоянии

менеджмента НПО «Элсиб» (ведущего производителя генераторов для

электростанций) и стратегического покупателя — группы Е4,

подконтрольной Михаилу Абызову и его деловым партнерам. Компании

Е4, развернув масштабную скупку акций «Элсиба», удалось

консолидировать сначала 39%, а затем, договорившись с менеджментом

предприятия, увеличить свой пакет до 75%.

«Элсиб» никогда не стремился афишировать свои хорошие показатели: в

течение последних лет операционная рентабельность предприятия, по

оценкам аналитиков, составляла 15–23%, очень недурно для

машиностроения. Изначально плохое раскрытие информации у «Элсиба» в

ходе войны за независимость опустилось до нулевой отметки: самый

свежий отчет на сайте предприятия датирован 2005 годом. Чтобы в

реальном положении дел на предприятии не мог разобраться никто из

посторонних, топ-менеджеры сознательно усугубляли путаницу,

наплодив большое число аффилированных фирм, перенаправив туда

денежные потоки и переоформив сотрудников. Как оказалось,

тщетно.

Акции Банка Москвы с июня 2006 года подорожали втрое. При этом по

прозрачности он занимает лишь 23-е место среди 30 крупнейших

отечественных банков, согласно Standard & Poor’s.

Структура собственности тоже раскрыта не полностью: 44% у

департамента имущественных отношений правительства Москвы, 15,3% у

страховой компании МСК, еще 18% у номинальных держателей Росбанка и

ДКК. Но факт есть факт: котировки Банка Москвы растут рекордными

темпами. В основном потому, говорят аналитики, что на рынке не

хватает хороших банковских бумаг. Формально на РТС и ММВБ торгуются

около 30 банков, при этом кроме Сбербанка и ВТБ ликвидны лишь

бумаги банка «Возрождение». И инвестфондам, таким как JPMorgan,

просто некуда податься. Им запрещено помногу вкладывать в какой-то

один банк. Обрадовавшись появлению новой солидной бумаги, они и

«раскачали» акции Банка Москвы.

Авиакомпания «Сибирь» раньше других внедряет новаторские идеи в

бизнесе. Но по раскрытию информации она постоянно находится в числе

отстающих.

Инвесторов в АК «Сибирь» привлекали агрессивный рост и высокая

эффективность работы, но эта любовь до сих пор остается

неразделенной. Так, в конце 2006 года инвесторы тщетно искали в

интернете годовой отчет АК «Сибирь» за 2005-й — у всех

авиакомпаний годовой отчет уже давно был, а у «Сибири» нет.

В прошлом году благополучию «Сибири» нанесла урон череда катастроф

ее лайнеров, после которых авиаперевозчик вложил в техобслуживание

авиапарка почти $150 млн. Пришлось залезть в долги. Но даже и в

этих условиях компания умудрилась увеличить EBITDA в пять раз, а

свою долю на рынке — на 0,6%. Все это оценки аналитиков — сама

компания почти ничего не рассказывает о себе.

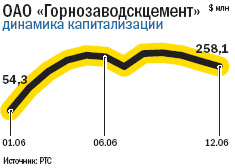

«Горнозаводскцемент» не рассказывает о себе ничего: раньше дела шли

прекрасно, а теперь раскрываться опасно — над предприятием нависла

угроза враждебного поглощения.

«Горнозаводскцемент», один из крупнейших цементных заводов в

Поволжье, просто находка для инвестора: предприятие относится к

бурно растущей и высокорентабельной отрасли, к тому же, в отличие

от конкурентов, его выручка и прибыль могут расти и расти —

производственных мощностей у него в избытке. Котировки компании в

системе RTS Board за 2006 год выросли в четыре раза.

Однако в последние годы в отрасли развернулась интенсивная

консолидация, и «Горнозаводскцемент» — как один из немногих

уцелевших «независимых» — представляет собой самую очевидную цель

для враждебного поглощения. Крупные игроки сегодня пытаются всеми

силами войти на предприятие и с конца прошлого года ведут активную

скупку акций «Горнозаводскцемента» на фондовом рынке. Например, в

марте в одну из инвестиционных контор позвонил акционер

«Горнозаводскцемента» и рассказал, что он и другие мелкие акционеры

получили письма от имени Центра фондовых инвестиций, в которых их

приглашали прийти в офис центра для получения денег, якобы

зачисленных на их лицевые счета. На самом же деле приглашение

служило лишь приманкой — пришедшим предлагали продать свои акции.

Любопытно, что, как выяснилось, рассылка велась по устаревшему

реестру времен приватизации. Рейдеры разослали письма даже умершим

акционерам — видимо, не удалось раздобыть более свежей информации.

Вот и получается, что информационная закрытость сослужила

«Горнозаводскцементу» добрую службу.

Госкомпания, да еще добывающая урановую руду — более безнадежного

молчуна не найти нигде. Разве что на фондовом рынке, где акции

молчунов торгуются весьма успешно.

Приаргунскому производственному горно-химическому объединению

(ППГХО) присущи все недостатки предприятий, входящих в

горнометаллургические холдинги. Это прежде всего трансфертное

ценообразование. ППГХО, единственное в России предприятие по добыче

урановой руды, входит в состав ОАО ТВЭЛ, фактического монополиста

на отечественном рынке топлива для ядерных реакторов, и поставляет

руду предприятиям своей же группы, которые эту руду перерабатывают:

ООО «Машиностроительный завод» (г. Электросталь) и Новосибирскому

заводу химконцентратов.

Налицо весь джентльменский набор зон непрозрачности — отсутствие

натуральных показателей выработки и отпускных цен в квартальных и

годовых отчетах, то есть основных ориентиров для оценки того,

насколько эффективно работает горнодобывающая компания.

Наши закаленные в борьбе с «молчунами» аналитики и портфельные

управляющие подсчитали, что с учетом трансфертных цен норма чистой

прибыли у ППГХО составляла всего 1,5%, но если взять за основу

мировые рыночные цены, норма чистой прибыли превышает 20%. Бумаги

ППГХО, вывешенные в RTS Board, долгое время были фактически

невостребованными: как известно, трансфертное ценообразование —

злейший враг инвестора. И такое положение вещей сохранялось бы до

сих пор, если бы не новости о реформировании атомной энергетики. В

начале прошлого года Росатом пообещал постепенно «отпустить» цены

на уран. Инвесторы тут же прикинули, что с учетом общемирового

удорожания урана цены на руду ППГХО ежегодно будут расти примерно

на 25%. Внушали оптимизм и заявления главы Росатома Сергея Кириенко

о возможной продаже 25% ТВЭЛа частным инвесторам.