От ближайшей недели эксперты российского рынка акций не ждут ничего хорошего. Причина в том, что накануне начинающегося 20 марта заседания ФРС США западные рынки будут подстраиваться под свежие макроэкономические данные о состоянии американской экономики. А они обещают быть не очень оптимистичными. Впрочем, ничего особо страшного, по мнению большинства аналитиков, на российском рынке акций также не случится: снижение котировок если и будет, то небольшим.

Колебательный процесс

Несмотря на то что заседание комитета по открытым рынкам Федеральной резервной системы (ФРС) США начнется 20 марта, а официальное объявление уровня процентных ставок и комментарии ФРС относительно макроэкономической ситуации в стране появятся только 21 марта, рынок уже на этой неделе начнет готовиться к соответствующим заявлениям. Этому будет способствовать большой объем публикаций статистических данных на этой неделе (см. "Календарь инвестора").

Нервные же настроения никогда не шли на пользу рынку. Ведущий аналитик ГК "Регион" Константин Гуляев: "В течение ближайшей недели я ожидаю от рынка скорее негативной динамики. Понятно, что на заседании ФРС ставка не изменится, но всех интересуют, как обычно, комментарии. Они же во многом будут определяться данными по инфляции, которые должны выйти на этой неделе. Пока американские аналитики ожидают, что будет зафиксирован рост инфляции. Если эти ожидания подтвердятся, вырастет волатильность американского рынка. Более того, пока нельзя сказать, что недавние панические настроения на рынке уже полностью преодолены, поэтому, возможно, будет и коррекция вниз. В любом случае подобные настроения негативно скажутся на российском рынке акций".

"16 марта участники рынка ожидают данных по инфляции за февраль в США. В ожидании этих данных рынок акций будет весьма волатильным,— говорит управляющий директор УК 'МДМ Эссет Менеджмент' Павел Крапчитов.— Негатив будет добавлен колебаниями цен на нефть, хотя мы не ожидаем их существенного снижения. Ничего принципиально нового по итогам заседания ФРС я не ожидаю: ставка останется неизменной, и тон комментариев, судя по всему, тоже. Вместе с тем понятно, что уровень инфляции окажется довольно высоким — об этом говорят последние данные о росте зарплат в США. Также стало очевидным и замедление темпов экономического роста в США. Обойти оба эти фактора вниманием ФРС не сможет. Однако серьезной коррекции на рынке я не жду: в последнее время представители американских властей подчеркивают, что экономика США сильна, а темпы ее роста все же выше европейских. Это должно действовать на инвесторов".

"Согласно данным вышедшего 9 марта трудового отчета в США, стоимость единицы рабочей силы подскочила на 6,6% в годовом исчислении,— отмечает аналитик ИК 'Церих Кэпитал Менеджмент' Николай Подлевских.— Это вновь активизировало опасения роста инфляции. За оставшееся до заседания ФРС время рынки будут формировать ожидания динамики изменения ставки. После обвала на рынках в конце февраля опасения повышения ставки в США уже существенно снизились. Несмотря на непреходящую угрозу возможного ускорения инфляции, ФРС, скорее всего, предпочтет еще раз сделать паузу в изменении ставок и не дергать лишний раз рынки".

Аналитик Промсвязьбанка Олег Шагов отмечает, что помимо общеэкономических соображений сильное влияние на рынок в течение ближайшей недели могут оказать и "частные случаи". "Большой объем выходящих макроэкономических данных, по-видимому, приведет к повышенной активности инвесторов и росту размаха внутридневных ценовых движений на биржевых площадках,— говорит он.— В фокусе внимания инвесторов будут данные по инфляции, промпроизводству и деловой активности, а также по притоку капитала в США. Инвесторы с нетерпением будут ждать выступления бывшего главы ФРС и гуру финансовых рынков Алана Гринспена в этот четверг. Возможно, он прояснит свои предыдущие высказывания относительно 33-процентной вероятности возникновения рецессии в США к концу года. Определенное беспокойство у американских инвесторов вызывает также развитие ситуации в секторе ипотечного кредитования вокруг компании New Century Financial, котировки акций которой с начала года подешевели в двадцать раз. А ожидаемые новости о банкротстве этой компании могут ударить по котировкам акций связанных с ней крупнейших финансовых компаний и акций смежных секторов — строительного и банковского".

Сезонный спад

В дополнение к общеэкономическим факторам неприятные сюрпризы российским инвесторам может преподнести и конъюнктура нефтяного рынка, традиционно оказывающая большое влияние на отечественный рынок акций. В отличие от Павла Крапчитова, ожидающего лишь увеличения волатильности этого рынка, остальные эксперты настроены менее оптимистично.

Николай Подлевских: "После повторного достижения на прошлой неделе уровней $62,5 за баррель цена нефти снизилась на $2. На этой неделе в динамике нефтяных цен главным событием станет не выход данных о запасах в США, а очередная конференция стран--членов ОПЕК, которая пройдет 15 марта. Сейчас, после роста цен за последние два месяца более чем на $10 за баррель, ожидания дальнейшего сокращения квот на добычу нефти ушли на задний план. Министр энергетики Катара уже заявил, что при нынешнем уровне цен на нефть ОПЕК пока не должна предпринимать дальнейших действий в данном направлении. И пока рынки ждут естественного среднесрочного снижения цен. Это лишь вопрос времени. Сезонные колебания рынка, связанные как с окончанием отопительного сезона в США, так и выходом новых данных об изменении уровня запасов, тоже могут дать поводы для существенных колебаний цен. Все это будет дергать цены на нефть и вместе с ними наш фондовый рынок. Похоже, что на наступающей неделе динамика нефти вновь станет главным фактором самочувствия фондового рынка России".

Наиболее мрачные предчувствия в данном плане у Константина Гуляева. Помимо нежелания некоторых членов ОПЕК продолжать политику сокращения квот он отмечает и другие тревожные приметы времени. "До сих пор,— говорит аналитик,— нефтяной рынок держался на двух факторах: периодическом выходе данных о сокращении запасов и усилении напряженности вокруг Ирана. Сейчас их действие ослабевает. Первого — в связи с окончанием отопительного сезона и снижением спроса на печное топливо. Второго — в связи с недавно появившимися сведениями о желании президента Ирана выступить с объяснением своей позиции на заседании Совбеза ООН: рынок расценивает это как явную попытку смягчить конфликт".

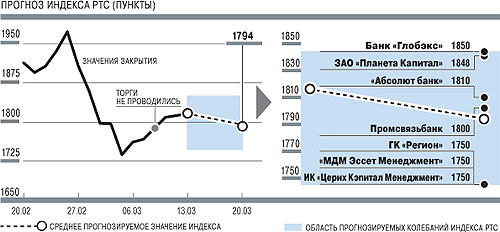

Впрочем, особо нервничать инвесторам тоже, видимо, не стоит: никто из экспертов не ожидает резкого обвала на российском рынке. Более того, несмотря на разницу в подходах, все они приходят к примерно одинаковым количественным выводам — падение будет, но небольшим. Любопытно, что впервые за те три с половиной года, в течение которых на полосе "Частные инвестиции" Ъ публикует краткосрочные прогнозы динамики рынка акций, прогнозы сразу трех компаний — их дали Константин Гуляев, Павел Крапчитов и Николай Подлевских — в точности совпали (см. график).

Кроме того, все эксперты отмечают и положительные для отечественного рынка факторы, наиболее значимый из которых — прошедшее в конце прошлой недели крайне удачное размещение акций ОГК-3 (подробнее см. вчерашний номер Ъ), которое должно подхлестнуть спрос на бумаги всего электроэнергетического сектора.

Денежная аномалия

Как уже отмечалось, рынок рублевых облигаций не стал защитным для инвесторов во время коррекции на фондовом рынке. Облигации падали вслед за акциями, хотя масштаб падения оказался не столь сильным. В настоящий момент рынок рублевых облигаций нащупал дно. Причем в отличие от фондового рынка отскок от дна вверх либо был очень вялым, либо не состоялся вообще. Участники рынка согласны с тем, что рынок находится в точке локального минимума, однако их оценки перспектив облигационного рынка сильно различаются.

Аналитик "Абсолют банка" Екатерина Дегтярева: "Рынок рублевых облигаций претерпел довольно значительную понижательную коррекцию. Сильнее всего это затронуло рынок федеральных облигаций и наиболее ликвидные корпоративные облигации. Однако падение отнюдь не носило обвальный характер, можно лишь говорить о некоторой коррекции после продолжительного роста. Тем более что в начале текущей недели рынок, похоже, нащупал локальное 'дно' и стабилизировался. Обозначилась хорошая поддержка. Очевидно, инвесторы не теряют надежд на увеличение ликвидности в конце марта — начале апреля и в связи с этим ждут повышения ценовых уровней прежде всего по долгосрочным облигациям".

Главный управляющий UFG Asset Management Максим Тишин: "Котировки облигаций первого эшелона двигаются разнонаправленно. Больших продаж в секторе ОФЗ не наблюдается в связи с волатильностью на внешних рынках, серьезные покупки также отсутствуют. Наблюдался спрос в отдельных недооцененных бумагах первого эшелона (например, 4-й выпуск ЛУКОЙЛа), однако он не привел к заметному росту котировок".

Старший аналитик ЗАО "Планета Капитал" Дмитрий Тимофеев: "На российском рынке акций наблюдался незначительный рост. Ему способствует удачная макроэкономическая конъюнктура в России. Однако ожидать, что вслед за рынком акций такая же тенденция распространится и на долговой рынок, не стоит".

Возможно, причину разнонаправленных позиций игроков долгового рынка следует искать в их различном отношении к основному событию предстоящей недели — огромному размещению облигаций Банка России (ОБР) на 250 млрд руб. 15 марта вкупе с доразмещением ОФЗ на общую сумму 25 млрд руб. Объем размещения ОБР практически совпадает с объемом средств, зарезервированных на счетах депо для выкупа акций Сбербанка. Видимо, российские финансовые власти хотят простерилизовать ликвидность, которую Сбербанк получит после IPO (выкуп акций должен завершиться 15 марта).

Максим Тишин: "Важным событием для денежного рынка и рынка облигаций будет размещение ОБР 15 марта. Мы ожидаем, что большая часть выпуска будет выкуплена Сбербанком и тем самым ЦБ стерилизует денежную эмиссию, произведенную в связи с оплатой акций Сбербанка. Если объем размещения составит меньше объявленной величины, то можно ожидать снижения ставок на денежном рынке и, как следствие, роста спроса в первом эшелоне".

Дмитрий Тимофеев: "Мощным событием на облигационном рынке станет размещение ОБР. Причем вместо традиционных трехмесячных ОБР участникам рынка будут предложены шестимесячные инструменты, что является неблагоприятной тенденцией. Такие бумаги будут фактической альтернативой ОФЗ. Вполне возможно, что инвесторы предпочтут переложиться из ОФЗ в ОБР, что вызовет рост доходности по ОФЗ. Рост доходности в сегменте госбумаг, в свою очередь, станет существенным негативом для всего долгового рынка. В любом случае такой большой объем предложения не будет способствовать улучшению ситуации с ликвидностью".