Размещение империй

19 июля на российских и Лондонской фондовых биржах начались торги акциями и депозитарными расписками "Роснефти". Ни ЮКОС, ни зарубежные блюстители корпоративной этики не сумели доказать инвесторам, что покупка этих бумаг опасна. Возможность сорвать IPO госкомпании, взывая к соображениям этики, существует — это доказывает пример одного из новых акционеров "Роснефти". Тем не менее даже провал первичного размещения не фатален, если инвесторы осознают, что вкладываются фактически в государственную политику.

Торг уместен

19 июля начались торги акциями "Роснефти" на LSE, РТС и ММВБ. Госкомпания сумела разместиться по верхнему пределу изначально намеченного ценового диапазона — $7,55 за акцию или GDR, что позволило ей собрать $10,4 млрд. Ее размещение стало пятым по объему в мировой истории, уступая только IPO японской NTT DoCoMo ($14,8 млрд), итальянской Enel ($17 млрд), немецкой Deutsche Telecom ($13 млрд) и китайского Bank of China ($11,2 млрд).

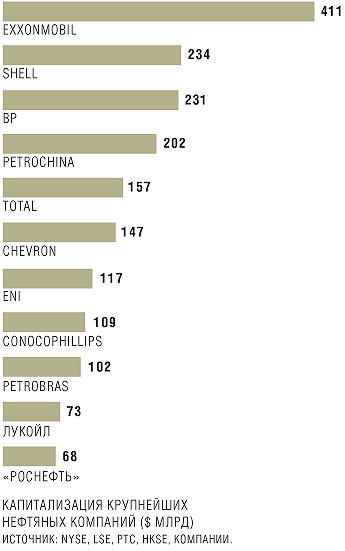

26 июня госкомпания опубликовала предварительный меморандум к IPO, в котором фактически оценила себя в $60-80 млрд — на уровне самой дорогой российской нефтекомпании, ЛУКОЙЛа. На момент начала road-show "Роснефти" капитализация ЛУКОЙЛа составляла $59,8 млрд. Из зарубежных компаний активно поддержали размещение "Роснефти" азиатские стратегические инвесторы — малайзийская Petronas ($1,1 млрд) и китайская China National Petroleum Corporation, вложившая в IPO $500 млн.

Из западных нефтяных компаний купить "Роснефть" решилась только BP, потратившая на покупку акций госкомпании $1 млрд. Впрочем, для BP это уже не первое "венчурное" вложение в нефтекомпанию, находящуюся в собственности государства, политика которого не вызывает энтузиазма на Западе. История предыдущего эксперимента BP показывает, что риск оправдан.

Китайский товарищ

В конце 90-х годов правительство КНР приняло решение вывести на зарубежную биржу крупнейшую из нефтяных компаний страны — China National Petroleum Corporation (CNPC). Из трех крупных госкорпораций, поделивших между собой основные профильные направления нефтяного бизнеса,— CNPC, основные активы которой сосредоточены в области добычи, Sinopec (преимущественно перерабатывающей и нефтехимической компании) и CNOOC, специализирующейся на шельфовых нефтегазовых проектах,— CNPC обладает наиболее внушительными запасами. На конец 2005 года доказанные запасы нефти составляли 3,4 млрд т, газа — 2,25 трлн куб. м.

IPO компании было намечено на 2000 год. Изначально правительство планировало собрать от размещения акций компании на Нью-Йоркской и Гонконгской фондовых биржах практически столько же, сколько и "Роснефть",— $10 млрд. Для того чтобы придать инвестиционную привлекательность громоздкой и обремененной ненужной рабочей силой компании, CNPC в ноябре 1999 года создала дочернее предприятие PetroChina, в котором сосредоточила наиболее рентабельные и ценные активы, в том числе Дацинский блок месторождений и Всекитайскую газораспределительную сеть. PetroChina должна была стать предприятием, огражденным от инвестиционных рисков господдержкой с одной стороны и "чистотой" самих активов — с другой. Излишне упоминать, что долг в $15 млрд, аккумулированный китайской корпорацией, остался на CNPC. Между "Роснефтью" и государством при ее размещении также осталась буферная госструктура — "Роснефтегаз". Отметим, что именно на "Роснефтегаз" в 2005 году были приобретены 10,74% акций "Газпрома" и долг не отразился на балансе самой "Роснефти".

Ознакомившись с предварительным меморандумом к IPO PetroChina, потенциальные инвесторы высказали те же претензии, которые позже предъявлялись к "Роснефти". Как и в случае с "Роснефтью", государство оставило за собой контроль над квалифицированным большинством голосующих акций — 90% осталось у CNPC ("Роснефтегаз" и Росимущество после консолидации будут контролировать 75,15% акций "Роснефти") — и дало понять, что стратегические инвесторы не получат возможности участвовать в управлении компанией. А в день старта road-show "Роснефти" глава компании Сергей Богданчиков прямо заявил, что ни один стратегический инвестор не получит более 2% акций "Роснефти". Разумеется, это совершенно исключает для партнера возможность участвовать в управлении компанией. Та же CNPC заявляла, что в таких обстоятельствах готова вложить изначально предлагавшийся ей $1 млрд только на условиях доступа к добыче на территории России.

В обоих случаях аналитики высказывали озабоченность недоработанностью структуры компании. "При размещении дочерней структуры CNPC — динозавра, сосредоточившего в себе все черты 'старой экономики', с раздутым штатом в 1,2 млн сотрудников — следует помнить, что PetroChina была создана поспешно и непродуманно",— писали аналитики американского Center for Security Policy в 2000 году. "Роснефть" же критиковали за то, что IPO проводится до завершения консолидации дочерних компаний, тогда как инвесторам предлагают вкладывать в нее деньги как в уже консолидированную структуру.

Сомнения у потенциальных акционеров вызывали и добывающие активы компаний. На PetroChina приходилось 70% всей добычи в Китае, однако значительная часть этих объемов относилась к Дацинскому блоку, который стремительно истощался. Соответственно, при потере этого актива речь шла бы уже о совсем другой компании, как и в случае потери "Роснефтью" "Юганскнефтегаза" (ЮНГ). А в случае с "Роснефтью" аналитики говорили о том, что компания, козыряющая размером быстро аккумулированных запасов, не может гарантировать, что она сможет ими распорядиться. Напомним, чтобы увеличить привлекательность своих запасов, в течение предшествовавшего IPO полугода "Роснефть", зачастую отчаянно переплачивая, приобретала новые лицензии, потратив на это более $400 млн. Так, за Восточно-Сугдинский участок компания заплатила в 250 раз больше начальной цены, за Могдинский — в 11,5 раза, за Даниловский — в 24 раза. Глава "Сургутнефтегаза" Владимир Богданов, выступавший конкурентом "Роснефти" при покупке Даниловского месторождения, вышел из борьбы уже на 1 млрд руб., заявив, что туманные перспективы месторождения не оправдывают дальнейшего повышения цены. Последнюю покупку (Северо-Чарское месторождение) "Роснефть" сделала уже в ходе road-show. Однако практически на всех аукционах приобретались мало разведанные месторождения. "Только 30% ресурсов категории D1 переходят в запасы",— напоминал аналитик "Брокеркредитсервиса" Максим Шеин.

Одинаково туманными у российской и китайской госкомпаний были дивидендные перспективы — прибыль "Роснефти" в ближайшее время в основном будет расходоваться на рост ее операций, а прибыль PetroChina должна была распределяться прежде всего в пользу материнской компании. "CNPC может попытаться повлиять на распределение наших дивидендов с целью оптимизации своих денежных потоков",— гласил меморандум PetroChina. В обоих случаях иностранцев смущал и иммунитет руководства компаний как госчиновников от преследования в рамках зарубежных судебных процессов.

Больное место

У обеих компаний были проблемные активы, на которых — правда, с разным результатом — сосредоточили огонь противники их IPO. Главный козырь "Роснефти" при размещении, который, по ее мнению, оправдывал заоблачную капитализацию,— это богатейшие добывающие активы. На начало 2006 года, по оценке DeGolyer & MacNaughton, чистые доказанные запасы компании достигли 2,6 млрд т нефтяного эквивалента (у российского лидера ЛУКОЙЛа запасы в тот же период составляли 2,8 млрд т).

Между тем на конец 2005 года 73,4% совокупных запасов "Роснефти" и 70% ее добычи приходилось на ЮНГ — ранее основной актив ЮКОСа, принудительно проданный с аукциона в 2004 году и купленный ООО "Байкал Финанс Групп", которое вскоре было приобретено "Роснефтью". Из меморандума, который теоретически должен содержать в себе информацию, демонстрирующую полную прозрачность эмитента, стало очевидно, что "Роснефть" не собирается разъяснять обстоятельства приобретения ЮНГ. Компания лишь предупредила о рисках, связанных с судебными преследованиями по ЮНГ, в России и за рубежом, не рассматривая всерьез возможности отмены итогов аукциона по ЮНГ, не говоря уж о возврате его ЮКОСу. Комментарии "Роснефти" по покупке ЮНГ не изменились после IPO. "Мы приобрели актив в полном соответствии с российским законодательством",— заявляют в компании.

Именно на обстоятельствах приобретения ЮНГ противники IPO построили пиар-кампанию, направленную на срыв размещения. Еще в апреле руководство крупной британской инвесткомпании F&C Asset Management призвало инвесторов бойкотировать IPO "Роснефти" в случае, если эти обстоятельства не будут преданы гласности. Джордж Сорос заявил, что компания, основной актив которой приобретен таким непрозрачным способом, не должна выходить на западные финансовые рынки. "Предполагать, что компания повысит прозрачность,— говорил финансист,— значит игнорировать тот факт, что 'Роснефть' — инструмент государства, который всегда будет в первую очередь служить политическим целям России и лишь во вторую — интересам акционеров. Не хочет ли 'Роснефть' включить это в свой меморандум?" Действительно, в своем меморандуме "Роснефть" предупредила потенциальных покупателей акций, что основным акционером компании по-прежнему остается правительство, которое, реализуя свои права, может вовлечь компанию в деятельность, не приводящую к увеличению прибыли.

Практически ни одно сообщение о подготовке IPO "Роснефти" в зарубежной прессе не обходилось без упоминания о ЮНГ. Сам ЮКОС активнее всех пытался помешать размещению, потребовав от управления по финансовым услугам Великобритании (FSA) отказать "Роснефти" во включении ее GDR в котировальный лист на основании того, что предложение инвесторам акций компании, 60% добычи которой приходится на непрозрачно приобретенный ЮНГ, равноценно попустительству оборота краденого имущества. Однако 12 июля FSA отказало ЮКОСу, а 18 июля с его позицией согласился и Высокий суд правосудия Великобритании.

19 июля беспрепятственно начались торги акциями "Роснефти" на LSE, РТС и ММВБ. Роснефти удалось разместиться по верхнему уровню ценового диапазона — $7,55 за акцию или GDR. Более того, стабилизационный период (срок, в течение которого маркетмейкер страхует котировки недавно размещенной компании) закончился, а курс акций "Роснефти" лишь незначительно отклонился от уровня размещения.

Куда печальнее складывалась ситуация у PetroChina. У нее была своя ахиллесова пята — суданские операции CNPC.

Второй десяток лет в Судане идет война между арабскими правительственными войсками, действующими при поддержке вооруженных отрядов кочевников, и повстанческими группировками, представляющими чернокожее население Судана. Несмотря на соглашение о прекращении огня, она продолжается до сих пор. Действия суданского правительства, сопровождающиеся зверствами в отношении мирного населения, были квалифицированы международными организациями как геноцид.

CNPC — крупнейший акционер (40%) суданской нефтедобывающей компании Great Nile Petroleum Operating Co (GNPO), владеющей большинством месторождений страны. Доходы от экспорта нефти (73% всей экспортной выручки Судана) являются основным источником финансирования для правительства страны, обвиняемого в гуманитарных преступлениях. К моменту размещения PetroChina количество убитых мирных жителей превысило 2 млн, насильственно перемещенных лиц — 5 млн, и уже три года в отношении Судана действовали экономические санкции США — страны, в которой собиралась размещаться китайская компания.

Чтобы застраховать IPO PetroChina от проблем, связанных с GNPO, CNPC, изначально планировавшая внести в уставный капитал дочерней компании все зарубежные активы, оставила суданскую госкомпанию на своем собственном балансе. Тем не менее, поскольку фактическая разница между PetroChina и ее материнской компанией осталась весьма призрачной, противники IPO сосредоточили свои усилия по срыву IPO на суданских операциях CNPC.

Наиболее активную деятельность по борьбе с PetroChina развернула крупнейшая американская федерация профсоюзов AFL-CIO. Во время road-show PetroChina она провела альтернативное "road-show", рассказывая о зверствах в Судане, о том, как после IPO будут уволены сотни миллионов китайских рабочих, и демонстрируя американским инвесторам угнетаемых китайским правительством тибетских монахов и политзаключенных. Агитацию профсоюзов подхватили правозащитные организации. Вслед за ними крупнейшие пенсионные фонды США TIAA-CREF и Calpers, голландский ABP заявили, что не будут участвовать в IPO компании, которая финансирует суданские зверства.

Размещение PetroChina спасло только вмешательство BP (заметим, она единственный западный стратегический инвестор, решивший купить акции "Роснефти"). Заплатив $620 млн, британская компания стала владельцем примерно 2%, получив взамен условия для расширения розничной сети в Китае.

Тем не менее IPO PetroChina было сорвано. 6 апреля 2000 года компания разместилась по самому нижнему порогу диапазона — $16,44 за одну ADR, причем уже 10 апреля акции упали еще ниже — до $15,19. Вместо $10 млрд PetroChina собрала всего $2,89 млрд — на 71% меньше, чем планировала. Кампания по выходу из капитала PetroChina продолжается до сих пор — в 2005 году от пакетов акций компании отказались фонды Гарвардского и Стэнфордского университетов.

Доход на стабильность

Тактику, использованную при срыве IPO PetroChina, применить к "Роснефти" не удалось по многим причинам. Во-первых, проблемный актив "Роснефти" находится в России, что затрудняет привлечение к кампании против IPO зарубежных судов и международных организаций. Стабильные отказы западных судов рассматривать претензии ЮКОСа по ЮНГ к "Роснефти" показывают, насколько сложно доказать, что проблема является не внутрироссийской, а международной.

Сыграла свою роль и разница экономических условий — рост цен на нефть не позволяет инвесторам игнорировать размещение крупной нефтяной компании, какие бы этические претензии к ней ни предъявлялись. К тому же Нью-Йоркская фондовая биржа (NYSE) требует от эмитентов соблюдения куда более строгих стандартов прозрачности, чем LSE. В частности, NYSE по собственной инициативе проводит анализ чистоты активов эмитента, тогда как привлечь внимание LSE к проблеме обычно можно, лишь направив руководству биржи специальное ходатайство, как сделал ЮКОС. Заметим, что в связи с размещением PetroChina в 2001 году глава Комиссии по ценным бумагам и биржам США Лора Ангер подписала документ, согласно которому риски, связанные с нарушениями прав человека компаниями-эмитентами, объявлялись "материальными". С этого момента зарубежных инвесторов обязали полностью раскрывать информацию об инвестициях в страны, на которые США наложили санкции в связи с нарушениями в них прав человека. С этим правилом, в частности, связывают отказ ЛУКОЙЛа от листинга на NYSE.

Инвесторы, побрезговавшие бумагами PetroChina, вряд ли сегодня довольны своим решением: за шесть лет ее акции выросли более чем на 600%. Сейчас одна ADR китайской компании стоит на NYSE $115,8. Менее щепетильные инвесторы, в частности BP, выиграли, инвестировав не столько в саму PetroChina, сколько в китайский политический курс. Бумаги "Роснефти" на момент сдачи номера стоили на LSE $7,42 за GDR, на 1,7% ниже цены размещения. Однако такое падение не было неожиданным. По прогнозу ИК "Финам", в краткосрочной перспективе бумаги "Роснефти" будут котироваться ниже рынка, поскольку на таком отрезке рынок не может высоко оценить основные конкурентные преимущества компании (в том числе административный ресурс). Однако в долгосрочной перспективе компания реализует свои конкурентные преимущества.

Китайский политический курс себя окупил. Как бы к нему ни относились за рубежом, его главная характеристика — стабильность. Размещение "Роснефти" показало, что инвесторы готовы и в случае с Россией платить за административный ресурс, прилагающийся к госкомпании, и их мало волнует характер политического курса. Вопрос только в том, будет ли этот курс достаточно стабильным, чтобы обеспечить "Роснефти" и ее инвесторам благоденствие.

В очередь на LSE

Ободренные успехом IPO "Роснефти", российские компании двинулись на Лондонскую фондовую биржу. К размещению в Лондоне готовится ОАО "Сибирско-Уральская алюминиевая компания" (СУАЛ), подконтрольная Виктору Вексельбергу, которая собиралась до конца года провести IPO на сумму, предварительно оцененную в $3,8 млрд. Однако в свете решения о слиянии СУАЛа и "Русского алюминия" вполне возможно, что планы будут скорректированы и компании выйдут на IPO совместно. К IPO в Лондоне этой осенью готовятся "Северсталь" и ОАО "Трубная металлургическая компания" (ТМК). Владелец "Северстали" Алексей Мордашов, по неофициальным данным, намерен разместить от 10 до 25-30% акций компании по цене около $15 за акцию, чтобы собрать $1,5 млрд. ТМК готовится предложить инвесторам около 8% собственных акций; подготовку к размещению начинает и крупнейший российский производитель калийных удобрений ОАО "Уралкалий".

Некоторые из российских компаний, нацелившихся на Лондонскую биржу, опасаются переизбытка предложения российских бумаг. Так, Сергей Моисеев, управляющий директор ООО "Аркли Капитал", контролирующего Челябинский цинковый завод (ЧЦЗ), говорит, что объем готовящихся российских размещений на LSE настолько велик (около $8 млрд), что ЧЦЗ придется специально подгадывать время для лондонского IPO, чтобы инвесторы восприняли его правильно.

С момента введения закона Сарбэйнса--Оксли в США в 2002 году, резко ужесточившего требования к корпоративной отчетности и раскрытию информации, российские компании находят Лондонскую биржу куда более привлекательной, чем Нью-Йоркскую. Как показал пример "Роснефти", британские регулирующие органы не склонны проявлять чрезмерное рвение, изучая структуру активов эмитента.