Цена "черного золота"

России необходимо пересмотреть свою энергетическую стратегию, чтобы сохранить запасы нефти — высоколиквидные ресурсы, цена на которые быстро растет. Сейчас доллары превращаются в подобие "керенок", что ведет к обесцениванию стабфонда. В этой ситуации России достаточно экспортировать примерно 100 млн т нефти в год, сохраняя свой резерв в виде дорожающей нефти в обустроенных месторождениях и не переводя его в дешевеющие доллары.

Фундаментальное сырье

Энергетика — один из фундаментов современной цивилизации, на котором основана вся экономическая деятельность. Говоря о производстве энергии, мы прежде всего имеем в виду производство электрической и тепловой энергии, источники получения которой — нефть, газ, каменный уголь, уран, гидроэнергия, солнце и ветер. Нефть и газ помимо производства электрической и тепловой энергии используются в транспорте и являются сырьем для химических производств, производящих материалы и сельскохозяйственные удобрения. Мировое потребление энергии составляет около 10 млрд т в нефтяном эквиваленте в год, из которых около 40% приходится собственно на нефть. Стоимость всей энергии, получаемой в мире в виде электричества, тепла и перемещения транспортных устройств, по некоторым оценкам, составляет $3 трлн.

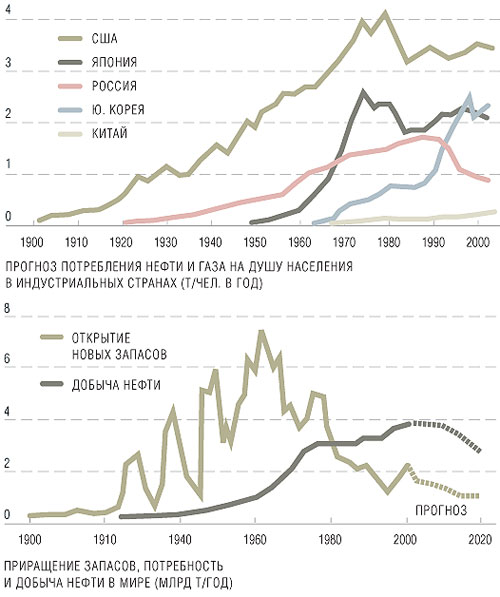

Экономическое развитие стран на протяжение прошлого века привело к огромному росту потребления энергии (и в первую очередь нефти) в мире. С начала 1980-х годов в результате развития энергосберегающих технологий в экономически развитых странах (США, Япония, Южная Корея и европейские страны) произошло некоторое сокращение потребления нефти на душу населения. К настоящему моменту потребление в этих странах стабилизировалось. В России после распада СССР произошло резкое — более чем в два раза — сокращение потребления нефти в год (с 2 т/чел в год до 0,8 т/чел) вследствие обвальной деиндустриализации. Однако в последнее время спрос на нефть и энергию в целом в России начал расти.

Значительный рост промышленности и благосостояния населения в Китае и Индии стал причиной того, что эти страны демонстрируют в настоящее время существенное увеличение своих энергетических аппетитов. Китай и Индия с их общей численностью населения, приближающейся к 2,5 млрд человек, делают мощный рывок в индустриализации и развитии экономики. В результате эти страны становятся крупными потребителями нефти и газа, увеличивая спрос. Это стало и будет одним из определяющих факторов, приводящих к росту мировых цен на углеводородное топливо (нефть и газ), в ближайшие 10-20 лет.

Закон Хуберта в действии

Так как нефть есть важнейший энергетический ресурс, то необходимо правильно прогнозировать изменения ее объемов добычи и цены в будущем. Этой проблематике посвящены многие исследования, публикуемые в соответствующих научных журналах и на сайтах в интернете.

Несмотря на то что эта задача является стратегической для России (поскольку в настоящее время наш ВВП и бюджет решающим образом зависят от цен на нефть), общественность и руководство России имеют о ней неполное и искаженное представление. Для правильного понимания необходимо комплексно оценивать ряд факторов — геологические (запасы нефти), экономические (потребности в ней) и технологические (расход нефти и энергии на единицу продукции). Но, в частности, геологический аспект почти не звучит в СМИ.

Начнем с очень простых, но показательных оценок знаменитого американского геофизика Кинга Хуберта, который еще в 1949 году построил прогноз, согласно которому эра углеводородного, то есть нефтяного и газового, сырья будет короткой. А в 1956 году Кинг Хуберт спрогнозировал, что максимум добычи нефти в США придется на 1970 год, и этот прогноз на 14 лет вперед точно подтвердился. При этом в 1956 году, когда делались эти оценки, в США было добыто 220 млн т нефти, а в 1970 году — на пике добычи — она выросла на 50% и достигла 330 млн т. К настоящему времени она упала вдвое и составляет 160 млн т в год.

Для оценки будущей добычи Кинг Хуберт предложил также свой эмпирический закон для нефтяных месторождений: максимум добычи нефти наступает через 20-40 лет после максимума открытия новых месторождений нефти (см. рис. 1).

Американские исследователи проанализировали данные по эволюции открытия новых запасов нефти в мире и ее добычи и отметили наиболее важные моменты в истории нефтяной эры человечества: 1963-й — год максимума открытия новых извлекаемых запасов; 1983-й — год, когда впервые потребление нефти превысило открытие новых запасов; 2003-й — первый после 1920-го год, когда не было открыто ни одного крупного месторождения (более 60 млн т). И получается, что сейчас, с 2006-го по 2010-й год, мир находится в начале новой эпохи — падения мировой добычи нефти.

Новая нефтяная эра

Таким образом, в соответствии с законом Кинга Хуберта мировая добыча нефти должна была начать сокращаться в 2003 году. Научно-технический прогресс в нефтяных технологиях несколько отодвинул эту драматическую дату, но, как показывают последние исследования, всего лишь на несколько лет.

Согласно расчетному сценарию Геологической службы США (USGS), постепенное падение мировой добычи нефти и газового конденсата начнется в 2010-2013 годах. Согласно данному прогнозу, в России это падение будет наблюдаться чуть раньше, а именно в 2009-2010 годах, на Ближнем Востоке добыча останется стабильной без существенного роста до 2030 года, после чего и там начнется постепенный спад. Эти оценки проиллюстрированы на графике.

По расчетам USGS, падение мировой суммарной добычи нефти и газа в гигатоннах нефтяного эквивалента начнется примерно в эти же годы (с 2013 года). Но уже с 2001-2003 годов стала падать суммарная добыча нефти и газа с освоенных месторождений всего мира, и слабый рост поддерживается только благодаря освоению новых месторождений.

В средствах массовой информации и среди нефтяных экономистов вопреки мнению нефтяных геологов преобладает ложный оптимизм. Этому способствует то, что в национальные таблицы доказанных запасов, чтобы поднять инвестиционную привлекательность, стараются ввести завышенные данные, и они часто не подтверждаются независимой экспертизой.

Так, USGS в 2000 году опубликовала текущий прогноз до 2025 года. В этом прогнозе предсказывалось открытие 90 Гт новых по отношению к 1995 году запасов нефти. Но к 2004 году оказалось, что скорость открытия новых запасов в два раза меньше, чем прогнозировалось.

Таким образом, ожидать существенного увеличения добычи нефти при нынешнем технологическом уровне добычи и поиска новых месторождений нет оснований. Конечно, рост цен на нефть может стимулировать использование более дорогих технологий поиска, разведки и добычи, что приведет к повышению нефтеотдачи и газоотдачи, к разработке нетрадиционных и более трудоемких источников. Но для разработки таких принципиально новых технологий необходимы существенно большие капитальные вложения, осознанная воля нефтяных компаний и время. Но в ближайшее десятилетие такие технологии уже не смогут существенно изменить мировое производство нефти и газа и предотвратить падение производства нефти после 2007-2013 годов.

Цена на нефть будет расти, а доллар — падать

За два года — с мая 2004-го по май 2006-го — мировые цены на нефть поднялись в два раза, достигнув $65-67 за баррель (что примерно равно $500 за тонну) нефти сорта Urals и $70-72 за баррель ($530 за тонну) сорта Brent. Рассчитывать, что цена на нефть может упасть ниже $55 за баррель, нет оснований. Мир перешел рубеж $60 за баррель и движется к уровню $70-75.

СМИ зачастую утверждают, что повышение цен на нефть связано не с фундаментальными причинами, а с психологическими, такими как очередной ураган или торнадо, забастовка, смена кабинета министров и т. д. В действительности два обстоятельства приводят к росту цен, который будет продолжаться ближайшие пять и более лет. Первое — надвигающееся через 3-10 лет падение мирового производства нефти. Второе — резкий рост потребности в нефти из-за быстрой индустриализации Китая и Индии и перемещения туда многих производств. Эти две фундаментальные причины еще не осознаны до конца политиками и общественностью. Данные факторы могут потерять свою актуальность только после увеличения производства энергии из альтернативных нефти и газу источников.

Казалось бы, бурный рост цен на нефть должен приводить страны, экспортирующие нефть, к столь же бурному оптимизму. Однако этого не наблюдается, потому что параллельно идет интенсивное удешевление доллара, а вместе с ним и снижение реальной стоимости огромных долларовых накоплений, собранных этими странами за многие годы. Все страны, в том числе и Россия, боятся как огня инфляции доллара и делают все, чтобы доллар падал медленнее, потому что их долларовые запасы, несмотря на номинальный рост, дешевеют. А США, обладающие монопольным правом печатать доллары, используют это в своих целях.

Необходимо осознать, что нефть в недрах — это фактически высоколиквидный ресурс, цена на который быстро растет, а доллар превращается в подобие "керенок". Доля производственных затрат на добычу нефти в России составляет всего 10-15% от ее продажной цены, и они с ростом цен на нефть уменьшаются. Затрачивая $1 сегодня на добычу нефти, вы продаете ее быстро за $7-10.

В этой ситуации, спрашивается, зачем нам продавать так много нефти, обеспечивая огромные доходы владельцев нефтяных компаний (а точнее, людей, курирующих торговлю нефтью), рост нашего стабилизационного фонда и валютных резервов, если завтра цена нефти обязательно возрастет, а накапливаемая в нынешнем стабфонде выручка обесценивается? Разумный хозяин так не делает. Он продаст ровно столько, сколько ему нужно, чтобы оплатить расходы на покупки (для страны это импорт) для обеспечения своей жизни и на ведение своего хозяйства. Тем более что запасы нефти уменьшаются. А разведанная, но пока не выкачанная нефть в разрабатываемых месторождениях — самый надежный золотовалютный резерв и самый надежный стабилизационный фонд.

Поэтому Россия должна продавать ровно столько нефти, сколько нужно для оплаты долгов и необходимого импорта потребительских товаров и средств производства, не превращая дорожающий стабилизационный резерв в виде нефти в дешевеющий в виде рублевого или долларового стабфонда и валютного резерва.

Погоня за эффективностью

Как уже указывалось, рост цен нефть будет оказывать влияние на все стороны экономической деятельности. Выживут только те производства, которые наиболее эффективно используют энергетические ресурсы. Для смягчения "нефтегазового удара" и приспособления к новой ситуации необходимо принимать следующие меры.

Инвестировать в научно-технический прогресс в энергетике и в энергосбережение. Здесь особое место занимают установки парогазового цикла с паровыми и газовыми турбинами, позволяющими экономить 30-35% топлива. Необходимо повышать экологичность сжигания угля и эффективность гидроэнергетики. Большой потенциал имеют работы по повышению экономичности автомобильных двигателей, расширение парка дизельных двигателей, автомобилей с электрическими и гибридными двигателями.

Для повышения эффективности использования энергии необходимо развивать водородные технологии и топливные элементы, а также солнечную и ветряную энергетику, понимая однако, что последние не будут занимать значительного места в энергетическом балансе.

Необходимо инвестировать в атомную энергетику, увеличивая долю энергии, получаемой в атомных электростанциях.

В развитых индустриальных станах необходимо воспитание у населения самоограничения в потреблении, ощущения избыточности нанесенного ущерба ресурсам нашей планеты и будущим поколениям, если ты занимаешь огромные дома, используешь очень большие автомобили и т. д.

России нужен новый курс

В связи с процессами глобализации и обострением энергетических и топливных проблем российские производительные силы стоят перед вызовом. При свободном перемещении товаров и капиталов производственные мощности, связанные с большой переработкой, затратами труда и энергии, будут концентрироваться на побережье Юго-Восточной Азии (Китай, Индия, Таиланд, Корея и т. д.), и значительная часть населения России потеряет работу.

Россия имеет умеренно избыточные возможности производства нефти (3 т/чел в год), что не позволяет ей обеспечить приемлемый уровень жизни большинства населения только за счет вывоза сырья. Значительная часть производственных мощностей в России, связанных со значительным переделом, не только устарела и неэффективна, но и развалилась за последние 15 лет, да и природные условия и огромная территория увеличивают затраты на производство и транспорт.

Складывается парадоксальная ситуация, когда экономические интересы нефтегазового сектора России противоречат интересам остальной части страны, так как нефть и газ, добытые в России, выгоднее экспортировать, чем продавать для переработки внутри страны. При нынешнем экономическом порядке российские производительные силы, имея низкую эффективность и избыточные затраты, не выдерживают конкуренции за использование отечественного сырья.

Поэтому развитие производительных сил России и ее производственного потенциала возможно только при следующих условиях: ориентация на внутренний рынок, защита от избыточного экспорта сырья, защита от избыточного импорта товаров, особенно роскоши.

Отсюда следует, что России нужно ориентироваться на внутренний рынок и внутренние ресурсы. Для этого необходимо срочно менять главные макроэкономические параметры, установив в качестве целевых следующие моменты: за счет уменьшения сверхдоходов богатых увеличить долю ВВП на оплату труда с 30 до 50%; увеличить долю ВВП на госрасходы с 25 до 45%; привести децильный коэффициент (отношение совокупного дохода 10% богатейшего населения к совокупному доходу 10% беднейшего населения) с нынешних 15-20 до 6-8, что является нормой в социально ориентированных государствах.

Чтобы исключить инфляцию, необходимо, не повышая цены на жидкое и газовое топливо, отпускать цены на жизнеобеспечивающие товары и услуги (хлеб, жилье, транспорт, энергия) до сбалансированных, покрывающих затраты в сельском хозяйстве, ЖКХ, транспорте и энергетике с учетом полной амортизации. Необходимо прекратить убивающее эти отрасли многолетнее недофинансирование.

Главная причина этого недофинансирования — неплатежеспособность большинства населения, приводящая к тому, что цены на хлеб, обслуживание жилья, транспорт по отношению к ценам на топливо в несколько раз меньше, чем в индустриальных странах. Зарплата и цены на жизнеобеспечивающие отрасли в несколько раз занижены, а цена на жидкое топливо — мировая.

Необходимо, чтобы фонд оплаты труда основной части населения и траты бюджета на социальные нужды были не меньше, чем необходимые расходы народа и государства на содержание сельского хозяйства, жилищного хозяйства, энергетики, транспорта, образования и здравоохранения. Тогда ресурсы, ныне замороженные в стабфонде и растрачиваемые на импортные товары (включая роскошь), потребляемые богатой частью населения страны, пойдут на поддержание и инвестирование жизнеобеспечивающих сфер и развитие производительных сил в этих отраслях. В этом и состоит необходимость перераспределения доходов.

Государство должно найти в себе волю и научиться добирать сверхдоходы и направлять их на развитие народного хозяйства, иначе отечественное производство ждет незавидное будущее, которое приведет к постепенному исчезновению российского обрабатывающего сектора экономики.

Сколько же нефти сегодняшней России надо экспортировать? Чтобы платить ежегодно $110 млрд и $15 млрд за необходимый импорт и по внешнему долгу соответственно, достаточно экспортировать не более 200 млн т нефти в год. А с учетом доходов от экспорта газа и металлов России достаточно экспортировать еще меньше — примерно 100 млн т, сохраняя свой резерв в виде дорожающей нефти в обустроенных месторождениях и не переводя его в дешевеющие доллары. Оценки могут уточняться, но ориентиры важны, чтобы не блуждать между трех сосен, когда пугают, что мы режем курицу, несущую золотые яйца.

На что уходит энергия

Стоимость всей индустриальной энергии, получаемой в мире в виде электричества, тепла и перемещения транспортных устройств (автомобили, самолеты, железнодорожные составы, морские и речные плавучие средства), оценивается в $3 трлн в год. Из них $1,6 трлн уходит на производство пищи (сельское хозяйство, пищевая промышленность, приготовление пищи в домашних хозяйствах), $720 млрд — на оборону и войны, а, к примеру, на туризм — $470 млрд.

Помимо обеспечения работы промышленности, сельского хозяйства и общественного транспорта индустриальная энергия обеспечивает работу следующих современных индивидуальных устройств: 1 млрд телевизоров, 600 млн автомобилей, 700 млн мобильных телефонов и 350 млн компьютеров.

Потребление индустриальной энергии очень неравномерно по разным странам и группам населения. При общей численности населения планеты в 6 млрд человек треть из них (2 млрд) — беднейшие, вообще не пользуются индустриальной энергией. На 45% бедных жителей планеты (2,7 млрд чел.) приходится 13% индустриальной энергии. На 22% среднеобеспеченных и богатых (1,3 млрд чел.) — 87%.

Таким образом, четверть населения мира потребляет почти всю производимую энергию. В эту четверть входит и население России. Ниже приведены данные по потреблению энергии в индустриальных странах в тоннах эквивалентной нефти (тэн).

В США потребляется 8,7 тэн в год на человека, в Японии — 4,3 тэн, в Германии — 4,3 тэн, в Великобритании — 4 тэн, в России — 2,0 тэн.

Заметим, что энергия 8,7 тэн, потребляемая в США на одного жителя, эквивалентна 20 т угля или 15 тыс. кубометров газа, и это более чем вдвое больше энергии, приходящейся на жителя обеспеченной Европы или Японии. А на жителя России приходится в два раза меньше, чем в Европе и Японии. Хотя Россия вывозит большую часть своих энергоносителей, а Европа и Япония практически не имеют их. За исключением ядерного топлива (урана-235), почти все потребляемые энергоносители (нефть, газ, уголь) эти страны ввозят. Экономическая эффективность их производств позволяет им оплачивать импорт энергоносителей.