Ставка на валюту

Особенности выбора юаневых и замещающих облигаций

Ослабление рубля вынуждает частных инвесторов искать защитные инструменты. Для минимизации рисков на российском рынке есть валютные облигации, номинированные в долларах США, евро, фунтах, швейцарских франках и юанях. Такие инвестиции, помимо валютной переоценки, принесут и купонный доход. При их выборе стоит учитывать не только доходность и валюту, но и кредитное качество эмитента, а также ликвидность.

Фото: Александр Демьянчук / РИА Новости

Фото: Александр Демьянчук / РИА Новости

В апреле рост курса доллара на российском рынке ускорился. 11 апреля курс американской валюты вплотную приблизился к уровню 94 руб., максимальному значению с конца октября 2023 года. Это на 1,5 руб. выше значений конца марта и более чем на 4 руб.— значений трехмесячной давности. Этому способствуют уменьшение поступлений валютной выручки из-за сокращения экспорта нефти и нефтепродуктов, а также возросший спрос на валюту со стороны импортеров и локальных инвесторов.

Аналитики Совкомбанка считают, что во втором квартале средний курс доллара будет на уровне 96 руб./$, в третьем квартале — 101 руб./$, в четвертом квартале — 102 руб./$. Основными факторами ослабления они видят смягчение условий по обязательной продаже валютной выручки после 30 апреля, возможное снижение ключевой ставки с текущих 16% до 12% к концу года, сезонное возрастание спроса на валюту с мая, постепенное снижение нефтяных цен Brent до $75 за баррель к концу года вследствие замедления мировой экономики.

В таких условиях растет спрос частных инвесторов на финансовые инструменты, защищающие от ослабления рубля. К таковым, после попадания под санкции СПБ Биржи в SDN-лист, можно отнести не только золото и инвестпродукты, на него ориентированные (ОМС, ПИФы), но и локальные юаневые, а также замещающие облигации.

Разнообразный долг

Юаневые и замещающие облигации появились на российском рынке в 2022 году. Первые стали ответом на закрытие доступа российским эмитентам к рынкам внешнего капитала, вторые — на блокировку счета НРД в Euroclear и Clearstream. Российские держатели еврооблигаций перестали получать доход от их погашения и купонных выплат. Для решения проблемы указом президента России были введены замещающие облигации, параметры которых должны дублировать параметры исконных еврооблигаций, но выпускаются они внутри страны. Поначалу процедура была добровольной, но впоследствии ее сделали обязательной, установив крайний срок сперва на конец 2023 года, затем продлили его до середины 2024 года.

По оценке главного аналитика долговых рынков БК «Регион» Александра Ермака, с конца 2022 по начало апреля нынешнего года было размещено 58 выпусков замещающих облигаций 20 эмитентов. Объем бумаг эксперт оценивает в 1,75 трлн руб. (почти $25 млрд). Часть выпусков была погашена в 2023 — начале 2024 года, и инвесторам теперь доступно 53 выпуска. На рынке присутствуют как короткие бумаги с погашением в текущем году, так и среднесрочные, с погашением в 2026–2029 годах. Есть — с погашением в 2030–2037 годах, и даже несколько «вечных» выпусков (без срока погашения, но с регулярной офертой).

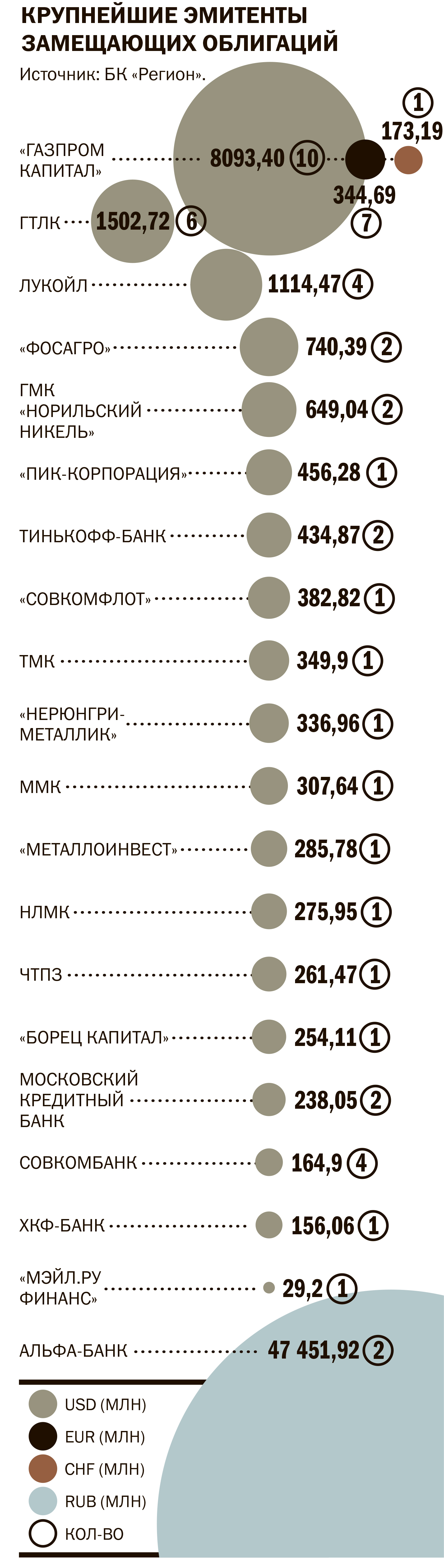

Больше половины всего объема замещающих облигаций приходится на бумаги, номинированные в долларах США (46 выпусков 19 эмитентов на $17,5 млрд). Объем девяти выпусков в европейской валюте оценивается Александром Ермаком в €4,7 млрд. Остальной объем приходится на два выпуска рублевых облигаций, а также по одному выпуску в швейцарских франках и британских фунтах. Лидером по числу обращающихся выпусков, объему средств и многообразию валют является «Газпром Капитал». По данным господина Ермака, у эмитента торгуется десять выпусков замещающих облигаций, номинированных в долларах, более чем на $8 млрд, семь выпусков в евро на €344,7 млн и один — в швейцарских франках на 173,2 млн CHF.

Первые облигации, номинированные в китайских юанях, появились на рынке в начале августа 2022 года и быстро завоевали интерес как эмитентов, так и инвесторов. По оценкам Александра Ермака, на текущий момент в обращении находилось 64 выпуска таких облигаций 18 эмитентов на общую сумму 106,7 млрд юаней, или 1,36 трлн руб. в рублевом эквиваленте. «С начала года было размещено 15 выпусков восьми эмитентов на общую сумму 22,3 млрд юаней (эквивалент 294 млрд руб.). На Московской бирже было размещено только шесть выпусков шести эмитентов общим объемом 22,1 млрд юаней»,— отмечает господин Ермак. Крупнейшими эмитентами таких бумаг выступают экспортно ориентированные компании: «Роснефть» (три выпуска суммарным объемом 50 млрд CNY), «Русал» (11 выпусков на 24,5 млрд CNY).

Защита и купон

Оба вида облигаций отлично подходят для диверсификации портфеля и формирования валютной части, считает главный инвестиционный консультант ИК «Велес Капитал» Дмитрий Сергеев. По ним платятся регулярные купоны, а в случае удерживания бумаг до погашения можно рассчитывать и на доход от переоценки, так как большинство таких облигаций торгуются ниже номинальной стоимости.

Доходность индекса замещающих облигаций Cbonds составляет 6,5%, что сопоставимо с показателем конца 2023 года. Доходность таких выпусков у качественных эмитентов с погашением в ближайшие 12 месяцев составляет 5–7,5%, по бумагам от года до трех лет — 4,5–7,4%, более долгосрочным — 4–6,2%. Долларовые депозиты, по данным banki.ru, редко превышают 3%, а в случае крупнейших системно значимых кредитных организаций — стремятся к околонулевому уровню.

Высокие доходности замещающих облигаций (ЗО) вызваны продажами основными их держателями — банками. Покупателями выступают в первую очередь частные инвесторы. «С 2022 года балансовая открытая валютная позиция (ОВП) банков сменилась с короткой на длинную в связи с резким сокращением пассивов в недружественных валютах. После выпуска ЗО во всех выпусках наблюдается ротация — из банков в розницу/ДУ»,— отмечает руководитель отдела аналитики долгового рынка «Ренессанс-Капитала» Алексей Булгаков.

Доходность индекса облигаций в CNY Cbonds в начале апреля составляла 6% годовых, прибавив с начала года 0,2 п. п. Доходность выпусков эмитентов первого и второго эшелона по годовым бумагам составляла 5–7,6%, по бумагам от года до трех лет — 4–7,4%, более долгосрочным — 4–8,4%. В этом году новые выпуски рыночных юаневых облигаций размещались с доходностью 6–8,1%, тогда как средний показатель для размещений в 2022 году составлял 4%. Ставки депозитов в юанях находятся ниже или около 5%, свидетельствуют banki.ru.

Подъему юаневых ставок способствует конкуренция за инвестора с замещающими облигациями и дефицит юаневой ликвидности. Алексей Булгаков напоминает, что в 2022 году у банков возникли и постепенно росли обязательства в юанях, для покрытия ОВП им нужны были активы. Часть корпоративных кредитов в недружественных валютах была фактически обменяна на юаневые бонды. Впоследствии ситуация изменилась. «Со второго полугодия 2023 года банки увеличили кредитование в юанях. Новые размещения бондов в юанях стали меньше и реже проводиться»,— отмечает господин Булгаков.

На фоне сближения ставок, как считает руководитель направления анализа долговых рынков ФГ «Финам» Алексей Ковалев, задача хеджирования валютного риска сейчас может быть решена через покупку юаневых облигаций без потери в доходности.

Знай эмитента в лицо

При таких инвестициях не стоит забывать о кредитном риске эмитента, а также валютных рисках. Последнее особенно актуально в случае юаневых бумаг. Курс китайской валюты жестко контролируется Народным банком Китая (НБК), который в случае необходимости может пойти на ее ослабление. Например, в период торговых войн между Китаем и США во времена президентства Дональда Трампа НБК осуществлял подобные шаги. Поскольку шансы господина Трампа одержать обеду в нынешней президентской гонке высоки, повышаются и риски обострения отношений США с Китаем.

Стоит учитывать разный механизм выплат купонов и погашений валютных облигаций. В случае замещающих бондов все подобные выплаты осуществляются в рублях по курсу Банка России, по юаневым бумагам расчеты осуществляются в CNY. Это важно, так как для сохранения валютной позиции вам придется после поступления рублей купить валюту, при этом курс конвертации может быть другим. Выплаты в рублях возможны и в случае бондов в китайской валюте, но в двух случаях: если такое решение принял эмитент или если сами вы так захотели.

Крупнейшие эмитенты юаневых облигаций

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Важное значение при выборе инвестиционного продукта имеет уровень ликвидности, который у юаневых и замещающих облигаций различен. «В ЗО ликвидность гораздо лучше. Большая часть юаневых бондов на вторичке вообще не торгуются»,— отмечает Алексей Булгаков. По словам Дмитрия Сергеева, в новых юаневых выпусках облигаций ликвидность может быть лучше, так как это новые выпуски, андеррайтер может иметь остаток выпуска у себя на книге и предлагать уже их на вторичном рынке.

Валютная упаковка

Если вы не обладаете достаточным уровнем знаний, чтобы самостоятельно выбрать тип бумаг и эмитента, если нет желания в дальнейшем управлять такими вложениями, то альтернативой может стать ПИФ валютных облигаций. По оценке «Денег», основанной на данных Investfunds, инвесторам доступно почти три десятка фондов, инвестирующих в валютные облигации, при этом есть фонды где представлены только замещающие или юаневые облигации. По итогам трех кварталов цена паев таких фондов выросла на 2–12,7%. Лучший результат продемонстрировали фонды с замещающими облигациями, а также евробонды, обращающиеся в России.

Стоит помнить, что за работу управляющего надо платить. Так, в случае фондов еврооблигаций и замещающих облигаций вознаграждение составляет 0,3–1,8%, по фондам юаневых облигаций — 0,15–1%. Помимо этого, есть еще инфраструктурные расходы, их размер обычно не так велик в случае крупных фондов. При покупке паев открытых фондов в отделениях банков или офисах УК могут быть дополнительные расходы в виде надбавок при покупке и скидок при обратной продаже.