Угасание евро

Почему европейская валюта становится токсичной для мира

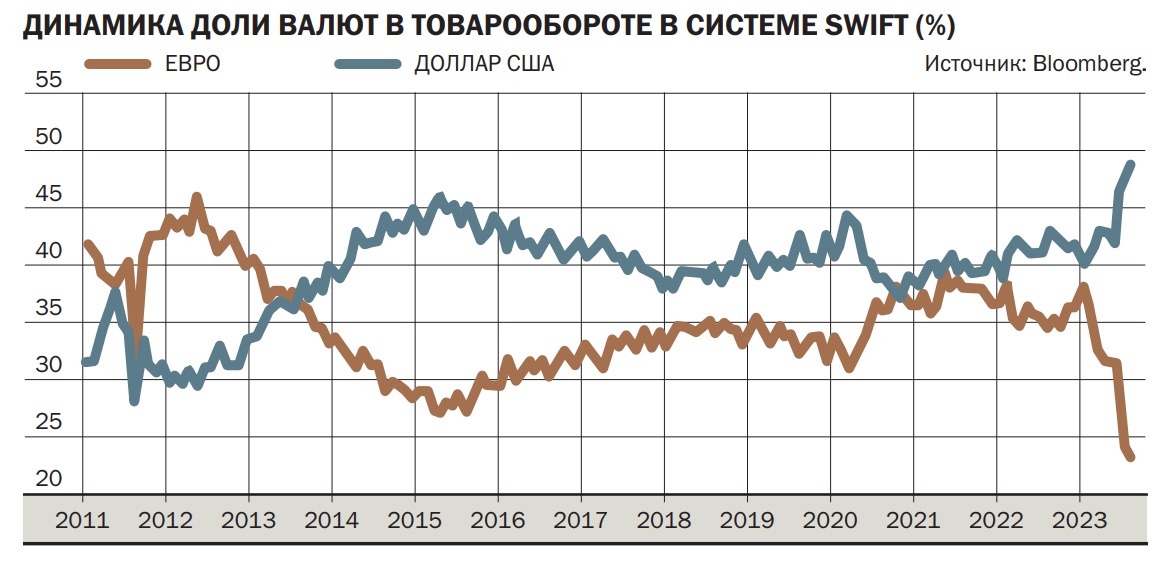

Согласно данным, опубликованным SWIFT, доля евро в международных расчетах снизилась за прошлый год практически в два раза. В январе 2023 года доля единой европейской валюты в расчетах через межбанковскую систему SWIFT была 37,88%, а уже в декабре 2023 года составила лишь 22,41%.

«У всякой культуры свой способ душевно угасать, причем лишь один, и этот способ с глубочайшей необходимостью следует из всей ее жизни»

Освальд Шпенглер «Закат Западного мира» (Der Untergang des Abendlandes), 1918 год

Конфискация российских активов угрожает евро

Фото: Michael Probst, File, AP

Фото: Michael Probst, File, AP

CША выступают за конфискацию активов России, замороженных в западных банках и депозитариях, но главы центробанков Германии, Франции и Италии высказываются против, отмечая, что суверенные активы имеют иммунитет в соответствии с международным правом. Эти страны, а также Европейский центральный банк и депозитарий Euroclear предупредили, что подобные действия могут подорвать доверие к евро как к резервной и расчетной валюте и пошатнуть финансовую стабильность, поскольку активы, хранящиеся в евро, становятся небезопасными, и это станет плохим сигналом всем рынкам и может побудить центральные банки стран, имеющие большие денежные резервы, «повернуться спиной» к евро.

Александр Лосев, финансист

Александр Лосев, финансист

Глава Центрального банка Италии Фабио Панетта заявил, что «использование евро в качестве оружия» рискует нанести ущерб его привлекательности и возвысить конкурирующие валюты, такие как китайский юань, чья доля в мировой торговле увеличилась в два раза за последние три года. Генеральный директор Euroclear Лив Мостри также предупредила, что план G7 по использованию замороженных активов России в качестве поддержки для выпуска долга для Украины создаст точно такие же риски для финансовой стабильности Европы, как и полная конфискация российских активов.

Сокращение и вывод промышленного производства, рецессия в ведущих индустриальных странах ЕС и дорогая энергия, необходимость участвовать в санкционной войне против России и в торговой войне против Китая — это не полный список проблем Европы. Теперь к ним может добавиться проблема токсичного евро.

За обсуждениями конфискации российских активов внимательно следят в Китае, на Ближнем Востоке, в странах Азии, Африки и Латинской Америки.

Следят и делают выводы. Выводы капитала. Резкое падение доли евро в международных расчетах — это лишь первый индикатор финансовых проблем ЕС.

Роль и сила резервных валют

Существует связь между ролью валют в глобальной финансовой системе и властью государств, выпускающих эти валюты. Эта связь обоюдосторонняя и почти физическая. Сила главной валюты мира во многом зависит от мощи и возможностей державы-гегемона. И одновременно, как писала в своей книге «Политика международных валют» одна из создателей международной политической экономии Сьюзен Стрэндж, «государство, достаточно экономически сильное, чтобы обладать главной валютой международной экономики, также будет обладать значительной властью и влиянием». Американский экономист и один из разработчиков «плана Маршалла» Чарльз Киндлбергер, продвигавший идею, что мировая финансовая система является иерархической структурой, отмечал, что «сила доллара и сила английского языка представляют собой la force des choses, а не la force des hommes (силу вещей, а не силу людей)… так как это самый короткий путь для достижения цели», потому что послевоенный мировой валютный стандарт формировал долларовый международный рынок капитала одновременно с возрастанием гегемонии Соединенных Штатов.

Двумя ключевыми понятиями мировой валюты являются денежная власть, которая является компонентом экономической власти (в контексте геополитического соперничества или гегемонии), и монетарное управление, которое подразумевает поддержание денежной автономии, возможность манипулировать обменным курсом и содействие использованию собственной валюты за пределами границ государства-эмитента валюты.

Но если гегемон слабеет, то финансовые стимулы должны быть обратно пропорциональны сокращающейся политической воле, поскольку это необходимо для сохранения роли валюты, поэтому должно быть больше стимулов, таких как привлекательные ставки, легкость и доступность трансакций, доступ к рынкам.

Если же мировая или резервная валюта превращается в оружие для экономических и санкционных войн, то это неизбежно снижает ее привлекательность и поощряет появление альтернатив, она становится «переговорной валютой» и теряет свой вес в международных расчетах.

Ослабление геополитического влияния и превращение валюты в токсичное «санкционное оружие» — это путь к утрате статуса международной валюты.

Выпуск валюты, которая широко используется на международном уровне для коммерческих и финансовых операций, приносит тройную выгоду: во-первых, высокий сеньораж для центрального банка и, в конечном счете, бюджета страны-эмитента, во-вторых, снижение трансакционных и хеджирующих издержек; в-третьих, это так называемые непомерные привилегии (англ. exorbitant privilege). Термин «непомерные привилегии» (фр. privileges exorbitants) был первоначально введен министром финансов, а впоследствии президентом Франции Валери Жискар д’Эстеном в 1964 году, чтобы подчеркнуть уникальную роль доллара США в Бреттон-Вудской системе, которая позволила Соединенным Штатам снизить затраты на внешнее финансирование, поскольку американский долг обеспечивает международным официальным инвесторам страховку от волатильных потоков капитала и валютного риска, а также избегать кризисов платежного баланса, поскольку Америка платит за весь импорт собственной валютой и к тому же не несет затрат на конвертацию.

Европейская валюта, отметившая в январе 2024 года четвертьвековой юбилей, тоже могла бы десятилетиями иметь «непомерные привилегии», а ЕС мог бы привлекать капиталы иностранных инвесторов и центральных банков, что сказывалось бы на росте запасов международных валютных резервов в евро и их влиянии на стоимость суверенного финансирования еврозоны, но в деглобализирующемся мире даже союзники становятся конкурентами, а конкурентов никто не любит. И ошибки не прощаются.

Еврокризисы и шоки

Фото: Johanna Geron / Reuters

Фото: Johanna Geron / Reuters

Рост и падение мировых валют часто рассматривается как структурный процесс, который разворачивается медленно и плавно с течением времени.

Доля евро в международных расчетах уже заметно снижалась во время прошлого финансового кризиса и кризиса суверенного долга в период с 2008 по 2015 год, когда Еврозона пострадала от асимметричных шоков и неадекватных политических мер реагирования на эти шоки. Интервенции были нескоординированными и несовместимыми с официальными фискальными правилами на общеевропейском уровне, установленными в соответствии с «Пактом стабильности и роста» и Маастрихтскими критериями. В результате возникла линия разлома между «ядром» и «периферией» еврозоны, что привело к глубоким экономическим, социальным и политическим разногласиям внутри Евросоюза. Инвесторы полагали, что еврозона может распасться под давлением этих обстоятельств. Противоречивые заявления европейских политиков их слабо успокаивали.

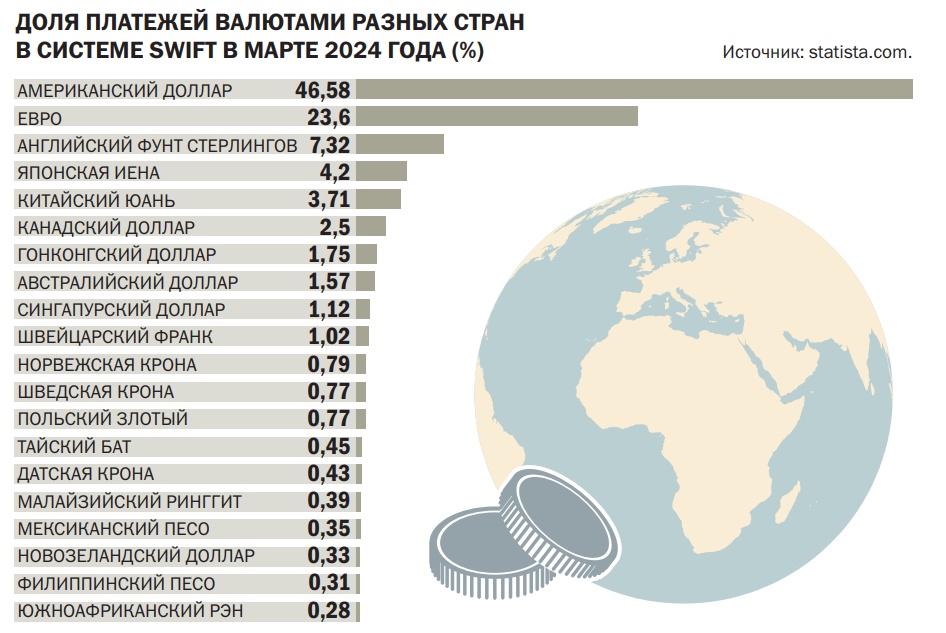

Самый главный фактор поддержки резервной валюты — это макроэкономическая стабильность. В период с 2020 по 2023 год Европа столкнулась с целой серией крупных и постоянных экономических потрясений, от энергокризиса до инфляции и рецессий. Пандемия COVID и конфликт вокруг Украины с санкционной войной против России привели к снижению экономической активности в ЕС и вызвали рост неопределенности, который во многих отношениях оказался более значительным, чем десять лет назад. Анализ платежей, осуществляемых через SWIFT, показывает тотальное доминирование доллара США, а отказ от торговли с Россией, которая долго стремилась перейти на расчеты в евро в экспортно-импортных операциях с ЕС, лишь снизил долю евро в международных платежах.

Когда иностранные инвесторы покупают активы, деноминированные в евро, они фактически покупают доли в экономике Евросоюза. Но если эта экономика будет переходить от одной рецессии к другой или испытывать частые приступы инфляции или дефляции, а также терять производительные силы и капиталы, то закат неизбежен. Издержки растут, а помощи из-за океана нет (план Маршалла завершился еще в 1951 году). Европейские политики озадачены очевидным отсутствием сочувствия и даже безразличием США и других стран к сложному положению экономик стран ЕС.

Кроме того, есть целый ряд проблем и препятствий для интернационализации евро, в первую очередь это отсутствие единого суверена, стоящего за европейской валютой, а также неоднородность и структурные проблемы стран-членов еврозоны. Расхождения экономических и политических интересов отдельных стран Евросоюза усложняют стабилизацию единой валюты, тормозят реформы экономического и валютного союза и препятствуют политической интеграции ЕС, что дополнительно усугубляет и без того сложную ситуацию для евро, как и отсутствие полноценного банковского союза.

Еще одним препятствием является отсутствие единого общеевропейского «безопасного актива» и общего безрискового ориентира, необходимого для финансовой деятельности инвесторов. Эту проблему выделял в своем январском докладе The euro’s role in Europe’s strategic future глава Банка Италии Фабио Панетта, отметив, что «скудное предложение безопасных активов, деноминированных в евро, является, пожалуй, единственным наиболее важным ограничением для мирового рынка капитала и, следовательно, для глобального охвата евро».

Рынок капитала не менее значим для международного статуса валюты, чем трансграничные платежные операции, поскольку использование валюты при выпуске долговых обязательств является важным показателем ее международной роли. Но фрагментация рынка капитала ЕС отличает его в худшую сторону от рынка капитала США. В период с 1999 по 2022 год доля евро в глобальных портфелях колебалась от 17 до 25%. Такая доля евро в облигациях, выпущенных эмитентами в иностранных валютах, по сравнению с долларовыми облигациями, при сопоставимых объемах рынков и экономик по обеим сторонам Атлантики, отражает проблемы с доверием к евро.

Что остается? Остается уповать на климатическую повестку.

Чиновники ЕС пытаются представить евро как «валюту зеленых изменений».

Переход к низкоуглеродной экономике как бы запрограммирован, но требует колоссальных финансовых затрат для реального осуществления. Зеленые расходы являются серьезным бременем для многих европейских экономик, особенно для тех стран, которые уже столкнулись с проблемой чрезмерной долговой нагрузки. Единая европейская валюта и финансовые институты еврозоны могут сыграть важную роль в этом процессе климатической трансформации — заявляют в Евросоюзе… но только если по этому пути пойдет весь остальной мир. А пока остальной мир, особенно страны Глобального Юга, где сейчас наблюдается наибольший экономический рост, идут традиционным путем, как, впрочем, и США, увеличивающие использование природного газа для нужд своей энергетики и экономики.

И здесь уместно вспомнить строки из «Хагакурэ» Ямамото Цунэтомо: «Когда для выбора имеются два пути, существует лишь быстрый и единственный выход — смерть. Это не особенно трудно. Будь тверд в своей решимости и иди вперед. Рассуждения о том, что умереть, не достигнув своей цели, значит умереть собачьей смертью,— это досужая болтовня себялюбивых людей. Когда ты стоишь перед необходимостью выбрать жизнь или смерть, то достигнешь ты своей цели или нет, уже не важно». Кристальный взгляд самурая.

Освальд Шпенглер в своем двухтомнике «Закат Европы», или «Закат Западного мира», растянул это до понятия фаустовской культуры. Но мгновения останавливаются, и Мефистофель уже готовится забрать душу Фауста. Корыстолюбие вредит жизненной энергии, а слепое следование приказам из-за океана — свободе и познанию реальной картины мира.

Шансы региональных валют стать международными

Несмотря на проблемы, с которыми США сталкиваются внутри страны из-за своей безрассудной налогово-бюджетной политики и внутриполитической поляризации, доллар вряд ли потеряет свое доминирующее положение в международной валютной системе в ближайшие несколько лет. Тем не менее растущая регионализация глобальной экономики уже начинает ослаблять глобальное доминирование доллара.

Страны БРИКС+ работают над созданием платежной инфраструктуры, соответствующей всем необходимым требованиям третьего десятилетия XXI века. Расчетно-платежные аналоги SWIFT созданы в Китае, в Индии, в Иране, в России и… в ЕС; существуют международные клиринговые союзы, например, Asian Clearing Union и BankservAfrica; идет создание международных децентрализованных систем межбанковских сообщений и всеобщая цифровизация финансов.

Впереди еще более непростой период деглобализации и хаотизации мировой экономической системы. Возрастает вероятность локальных и глобальных кризисов и войн, в том числе валютных и торговых войн. На этом фоне монетарное управление одной национальной финансовой системы может целенаправленно или случайно нанести ущерб денежно-кредитному управлению других систем и тем самым усугубить конфликты между государствами или экономическими союзами.

Те страны, которые смогут заключить соглашения, создать взаимные валютно-финансовые механизмы и валютные зоны, тем самым исключив конфликты, воспользуются преимуществом такой трансформации мировой финансовой системы и заберут часть долей доллара и евро в мировых финансах. Международная политика и дипломатия скоро будут играть особую роль в валютно-финансовой сфере.

Вот только главной валюты пока не будет. В многополярном мире без четко выраженной гегемонии какой-либо сверхдержавы именно экономический вес той или иной страны будет определять, сможет ли национальная валюта исполнять роль резервной или международной валюты. Китай здесь лучший пример. Но могут возникнуть новые ограничения, поскольку государства, действующие совместно в рамках какой-либо международной экономической и международной политической системы, как правило, играют существенно разные роли, сообразно не только своему экономическому весу, но и политическому. Не стоит также забывать, что деньги — это еще и инструмент социального управления и политического управления.

И все же экономика первична. Куда будет направляться больше потоков капитала, где будет более безопасно, где политическая и экономическая идеология окажется сильнее, там и будет формироваться новая основная мировая валюта будущих десятилетий.