Процентом придется делиться

Как заплатить налог с доходов по вкладам

В 2024 году после двухлетнего перерыва с россиян начнут взиматься налоги с депозитов. В соответствии с новыми правилами, установленными в 2020 году и скорректированными в 2022-м, заплатить в бюджет придется всем тем, у кого суммарный процентный доход по всем банковским вкладам в 2023 году превысит 150 тыс. руб.

Фото: Роман Яровицын, Коммерсантъ

Фото: Роман Яровицын, Коммерсантъ

В 2024 году россиянам предстоит заплатить первые налоги с процентного дохода по правилам, которые установили еще весной 2020 года. Нормы начали действовать с 2021 года, но весной 2022-го в непростых экономических условиях президент России подписал закон, освободивший вкладчиков от уплаты налога за 2021 и 2022 годы. В 2023 году мораторий прекратился.

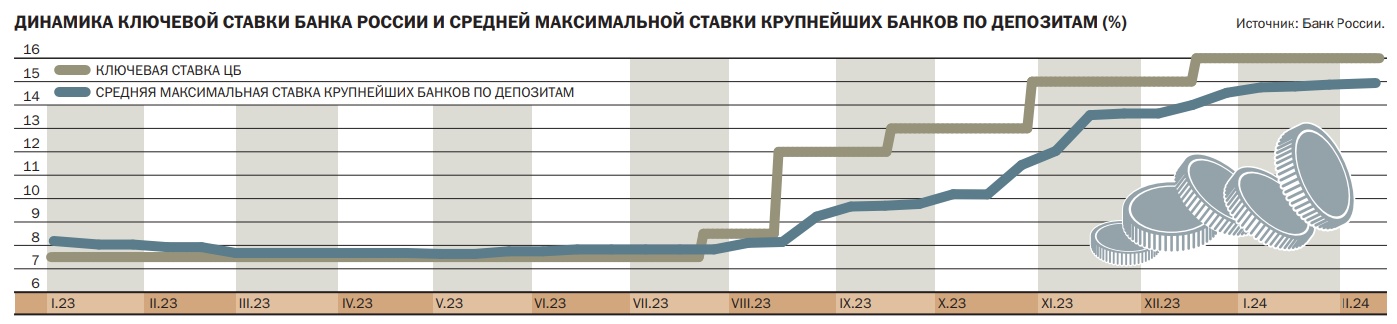

Ключ в ставке

По нормам Налогового кодекса резидентам, у которых суммарный доход по банковским продуктам во всех банках по итогам 2023 года превысил необлагаемый процентный доход (НПД), необходимо заплатить НДФЛ. В расчет НПД не берутся доходы, полученные со счетов и рублевых вкладов, ставка по которым не превышает 1% годовых, а также не учитываются эскроу-счета. Базовая ставка налога составляет 13% с суммы, превышающей НПД, или 15%, если общие доходы за год превышают 5 млн руб. (включает проценты по вкладам, зарплату, дивиденды по акциям и т. д.).

В 2021 году НПД рассчитывался как произведение суммы 1 млн руб. и ключевой ставки Банка России, действовавшей на 1 января соответствующего года (4,25% в 2021 году). С 2022 года при расчете необлагаемого процентного дохода начали брать ключевую ставку не на начало года, а максимальную, действовавшую на начало любого месяца в течение года. Следовательно, при расчете НПД за налоговый период прошлого года будет взята ставка 15%, действовавшая на 1 ноября и 1 декабря 2023 года. Выходит, что налог придется заплатить со всего дохода от вкладов, превышающего 150 тыс. руб. (в первоначальной редакции от 2020 года, если бы ставка осталась, НПД был бы вдвое меньше — 75 тыс. руб.).

Банки сдадут всех

До изменений НК, вступивших в силу в 2021 году, банки выступали налоговыми агентами, то есть они высчитывали и удерживали с клиентов весь необходимый налог. Теперь же кредитные организации обязаны не позднее 1 февраля года, следующего за отчетным периодом, предоставлять налоговым органам сведения обо всех процентах, начисленных физическим лицам в виде доходов по вкладам и счетам в течение всего отчетного периода. ФНС аккумулирует всю получаемую информацию о доходах гражданина по всем его депозитам и счетам во всех банках, рассчитывает сумму налогов и осенью этого же года рассылает налоговые уведомления обычной почтой, в личный кабинет клиента в ФНС и «Госуслуги» в электронном виде.

По итогам 2023 года банки должны были направить требуемые данные до 1 февраля 2024 года. В свою очередь налоговая служба обязана до 30 октября 2024 года определить, кому из граждан придется заплатить налог на прибыль, и разошлет письма с суммой требуемого к уплате налога. Граждане обязаны заплатить НДФЛ с доходов не позднее 1 декабря 2024 года.

Как считают

Рассмотрим несколько примеров расчета налоговой базы по годовым и более долгосрочным банковским продуктам. В случае годового депозита на сумму, скажем, 1,5 млн руб., открытого в конце 2022 года по ставке 8,177%, в конце срока его действия инвестор должен был получить прибыль в размере 122,65 тыс. руб. Это меньше НПД на 2023 год, а значит, налоги платить не придется. Если же вклад был открыт в начале марта 2022 года, когда максимальные ставки доходили до 20%, то в начале 2023-го вкладчик получил бы доход в размере 200 тыс. руб. Из этой суммы вычитаем 150 тыс. руб., получается налогооблагаемая база в размере 50 тыс. руб., с которой придется заплатить 6,5 тыс. руб.

Из истории налогов

В современной России налоги со сбережений взимались не всегда. Как и в советский период, когда вклады граждан не облагались налогами, в первые годы после распада СССР люди были освобождены от налога. В соответствии со ст. 3 закона «О подоходном налоге с физических лиц» «проценты и выигрыши по вкладам в учреждениях банков и других кредитных учреждениях, находящихся на территории Российской Федерации», не подлежали включению в состав совокупного годового дохода, с которого высчитывался налог.

С января 1997 года начали действовать новые правила налогообложения процентного дохода по банковским вкладам. Не облагались налогом только рублевые депозиты, у которых ставка была не выше ставки рефинансирования, установленной Банком России, действовавшей в течение периода существования вклада, в случае валютных вкладов ставка ограничивалась 15%. В случае более высоких ставок с превышения взимался налог от 12% до 35%, в зависимости от размера дохода.

После 2001 года ставка налога была зафиксирована на уровне 35% и применялась к части превышения суммы, рассчитанной исходя из трех четвертых действующей ставки рефинансирования ЦБ и 9% по вкладам в иностранной валюте. Исключением были срочные пенсионные вклады на срок не менее шести месяцев.

С 2008 года необлагаемая налогом ставка была повышена до ставки рефинансирования, увеличенной на 5 процентных пунктов. При превышении ставки налог на доход с депозита составляет 35%, но также с разницы между фактическими и максимально допустимыми процентами.

С 2021 года была введена новая система расчета налогооблагаемой базы, при которой учитывался не только размер ключевой ставки, но и сумма средств в размере 1 млн руб. Данная мера была призвана увеличить поступления налогов с процентного дохода, получаемого гражданами с депозитов. Осенью прошлого года в интервью РБК глава Федеральной налоговой службы (ФНС) Даниил Егоров оценивал объем будущих поступлений в бюджет от процентных доходов граждан в размере более 100 млрд руб.

В случае долгосрочных депозитов, выплаты процентного дохода по которым осуществляются в конце года, эффект будет заметно сильнее, так как при расчете суммы НДФЛ будут учитываться все проценты за тот год, в котором они были уплачены банком. Получается, даже если вклад был открыт до изменений Налогового кодекса, но доход из-за срочности продукта был получен в 2023 году или впоследствии, придется заплатить налог по новым правилам.

Допустим, если инвестор в мае 2020 года открыл трехлетний депозит на 1,5 млн руб. по ставке 5,5%, проценты по которому выплачиваются в конце срока его действия, то в мае 2023 года банк, как и положено, начислил бы ему 247,5 тыс. руб. По прежним правилам, действовавшим в год открытия вклада, не пришлось бы платить никакого налога, так как ключевая ставка в конце срока действия договора была заметно выше. По новым правилам чистый доход оказался на 97,5 тыс. руб. выше НПД на 2023 год, а значит, к декабрю придется заплатить налог в размере 12,675 тыс. руб.

С оглядкой на ЦБ

При открытии среднесрочных и долгосрочных депозитов стоит учитывать не только особенности начисления процентного дохода, но и будущую денежно-кредитную политику Банка России. Если вклад был открыт в период низких ставок на рынке, а в последующие годы ЦБ заметно повысил ключевую ставку, то за счет роста НПД будет частично снижен эффект от отложенного начисления дохода по депозиту. В случае, когда ставки находятся на пике, а Банк России переходит к более мягкой денежно-кредитной политике, НПД будет снижаться, вместе с ним будет расти налогооблагаемая база и эффект от накопленного дохода.

В настоящее время на рынке сложилась как раз вторая ситуация: ключевая ставка ЦБ находится на уровне 16% и с высокой вероятностью она будет снижена уже в ближайшие кварталы. Об этом неоднократно заявляли представители регулятора, включая его главу Эльвиру Набиуллину. «Если посмотрите на наш базовый прогноз — мы видим пространство для снижения ставки в этом году, скорее во втором полугодии»,— заявила в январе в интервью «РИА Новости» госпожа Набиуллина.

Сроки перехода к более мягкой денежно-кредитной политике и темпы ее смягчения будут зависеть от уровня роста инфляции. Текущие темпы месячной инфляции с сезонной коррекцией в пересчете на год (SAAR), на которые ориентируется Банк России при принятии решений по ключевой ставке, по оценке ЦБ, в декабре составили 6,5%. «Таким образом, инфляция, хотя и замедлилась в декабре до 6,5% с 10,2% в ноябре и 9,4% в октябре, остается на уровне существенно выше целевых 4%»,— отмечает главный аналитик Совкомбанка Михаил Васильев. По его мнению, возможность для снижения ставки откроется в июне или в июле, когда инфляция начнет устойчиво замедляться.

Главный экономист по России и СНГ+ «Ренессанс Капитала» Софья Донец не исключает понижение ставки уже в марте—апреле. «Денежно-кредитная политика, на наш взгляд, уже создала со своей стороны все необходимые условия для обеспечения дезинфляции, выйдя на степень жесткости, которая подразумевает возможность достаточно быстрого разворота цикла ужесточения ставок. Ключевая ставка ЦБ в четвертом квартале прошлого года вышла на исторический максимум в реальном выражении»,— отмечает она.

В базовом сценарии аналитики Совкомбанка не исключают, что к концу текущего года инфляция замедлится до 6%, а ключевая ставка опустится до 12%. По мнению Софьи Донец, в конце года ставка может оказаться и ниже 10% при инфляции в 5%. В 2025 году аналитики ждут снижения инфляции до целевых 4%. «Ключевая ставка на конец будущего года составит 7,5%. В 2026 году при сохранении инфляции вблизи 4% ключевая ставка может снизиться до 6,5%»,— полагает Михаил Васильев.

Возможными препятствиями для понижения ключевой ставки аналитики называют ускоренную индексацию регулируемых тарифов ЖКХ, рост цен производителей, геополитические факторы, слабость рубля. «Значимыми проинфляционными рисками в этом году мы считаем дефицит кадров на рынке труда (безработица находится на рекордном минимуме в 2,9%), сопутствующий рост зарплат, который опережает производительность труда»,— отмечает Михаил Васильев. По мнению Софьи Донец, в 2024 году эффект дефицита кадров будет угасать по мере стабилизации (пусть и на низких уровнях) безработицы и замедления роста реальных доходов.

От теории к практике

Допустим, что ожидания аналитиков оправдаются и в конце текущего года ключевая ставка опустится на среднюю величину между прогнозами, то есть до 11%, в 2025 году — до 7,5%, в 2026-м — до 6,5%, и посчитаем налоговый эффект по трехлетнему депозиту, открытому в конце 2023 года по ставке 15% с выплатами дохода в конце срока. В конце действия договора, а именно в декабре 2026 года, инвестор получит более 450 тыс. руб. С учетом того, что в 2026 году ЦБ по прогнозам опустит ставку до 6,5%, в расчет НПД будет взята максимальная ставка, действовавшая в начале года (7,5%). Таким образом, НПД в 2026 году составит 75 тыс. руб., следовательно, налогооблагаемая база по депозиту составит 375 тыс. руб. и вкладчику придется заплатить налог в размере 48,75 тыс. руб. Итоговый результат по вкладу составит не 450 тыс. руб., а 401,12 тыс. руб.

Предположим, что доход по депозиту выплачивается ежемесячно, но без капитализации процентов, а на отдельный счет. Для наглядности также возьмем ставку 15% годовых, хотя обычно ставки по таким продуктам ниже, так как менее удобны для банков. В 2024 году такой депозит принесет доход в размере 150 тыс. руб., что ниже НПД на этот год 160 тыс. руб. (с учетом ключевой ставки в размере 16%, действовавшей на 1 января). В 2025 и 2026 годах доходы составят также 150 тыс. руб., но НПД опустится до 110 тыс. руб. и 75 тыс. руб. соответственно. Следовательно, вкладчику нужно будет заплатить налог с 40 тыс. руб. по итогам 2025 года и с 75 тыс. руб. по итогам 2026-го. В итоге чистый доход составит на горизонте трех лет 435,05 тыс. руб., отчисления в налоговую составят 14,95 тыс. руб.