Из двух ИИС выбирают третий

Граждан уговаривают вложиться вдолгую

Реформа индивидуальных инвестиционных счетов подошла к своему логическому концу. С начала этого года инвесторам доступны для открытия только индивидуальные инвестиционные счета (ИИС) нового типа, при этом можно оставить и старые ИИС. Впрочем, не все изменения, предусмотренные законом, еще внесены в Налоговый кодекс, поэтому при открытии ИИС нового типа могут возникнуть технические проблемы. Со временем интерес к новым счетам может вырасти, тем более что они имеют ряд преимуществ, в числе которых — расширенные налоговые льготы и возможность частичного изъятия средств на определенные жизненные случаи.

Фото: Getty Images

Фото: Getty Images

С начала 2024 года россиянам стал доступен новый тип индивидуального инвестиционного счета третьего типа (ИИС-3). Он пришел на смену внедренным еще в 2015 году ИИС первого и второго типов (с начала года их уже не открыть, но и закрывать их никто не заставляет).

Старые счета перестали удовлетворять потребностям не только фондового рынка, но и экономики. Впрочем, с возложенной на них функцией — популяризацией инвестиций среди физических лиц — они справились.

Десять лет назад, когда только началась санкционная война, перед финансовыми властями России остро стояла задача найти замену спекулятивному иностранному капиталу, на который на тот момент приходилось почти 60% всего free float российских эмитентов. В поиске внутренних ресурсов внимание властей было обращено к физическим лицам, которые на тот момент держали на депозитах более 24 трлн руб. Этого объема средств хватило бы, чтобы дважды выкупить все свободно обращающиеся бумаги. Для их привлечения на рынок и были созданы простые и понятные ИИС первого и второго типов, по которым были предусмотрены налоговые льготы по истечении трех лет владения.

Экономике нужны длинные деньги

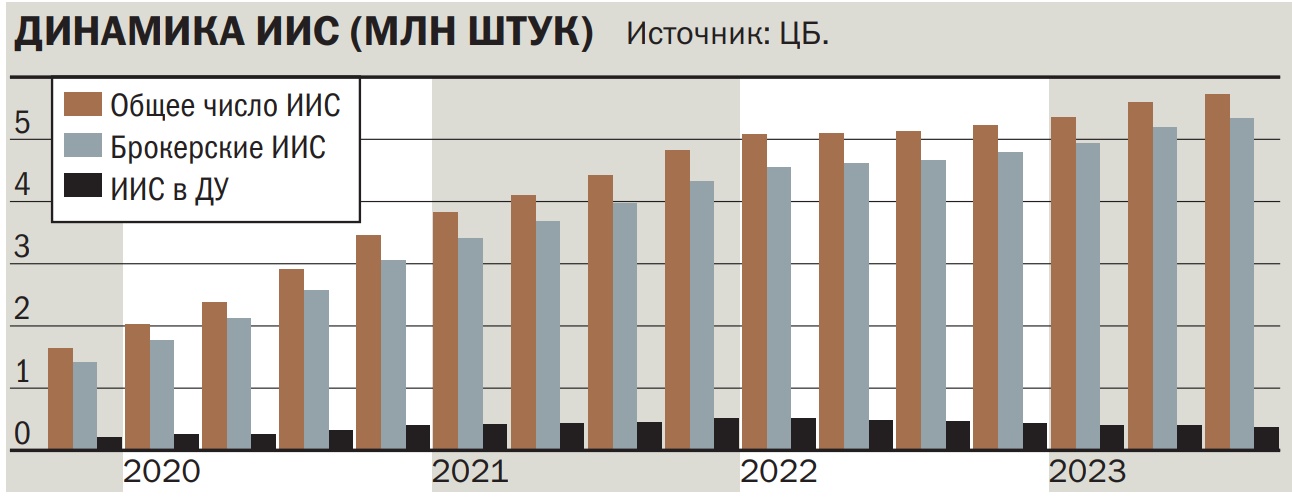

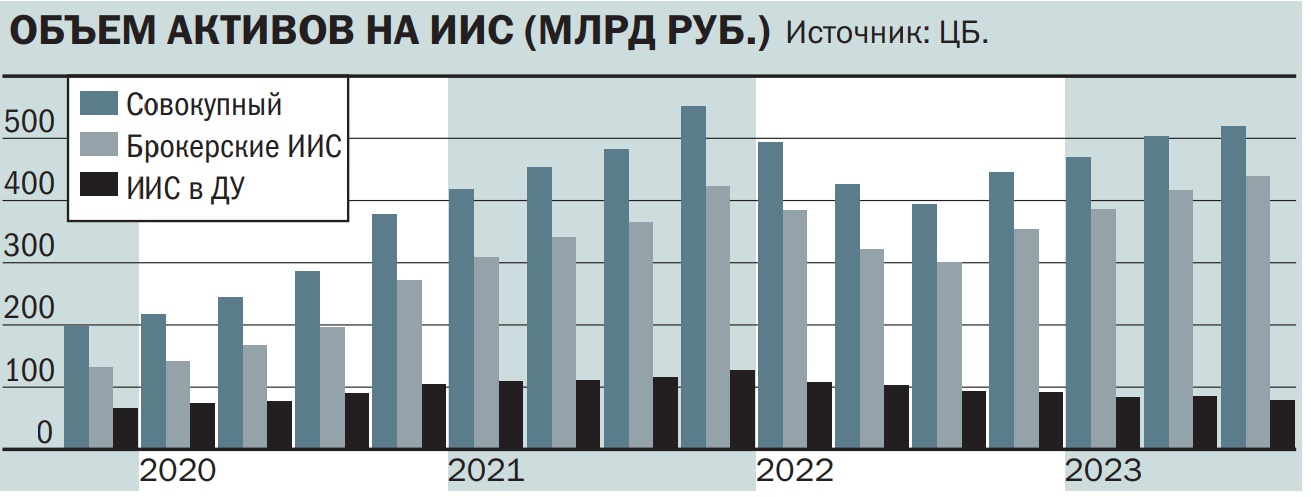

Не сразу, но ИИС полюбились частным инвесторам, и в начале 2020 года общее число таких счетов перевалило за 2 млн. На этом фоне финансовые власти начали задумываться о качестве инвестиций. Для успешного развития экономики мало привлечь инвесторов, надо чтобы они инвестировали на длинном горизонте, превышающем трехлетний срок ИИС. «Несоответствие сроков инвестиционной базы и потребностей экономики приводит к тому, что для экономики становятся недоступными долгосрочные вложения физических лиц, а это, помимо прочих причин, приводит к повышенной кредитной нагрузке на инвестиционные проекты»,— отмечал Банк России в «Концепции совершенствования механизма индивидуального инвестиционного счета для стимулирования долгосрочных инвестиций в Российской Федерации», вышедшей в октябре 2020 года.

Спустя немногим более трех лет на смену старым ИИС и пришел ИИС третьего типа, который отличается от предыдущих в первую очередь большим сроком действия. Правда, он не сразу станет десятилетним, как обсуждалось в последние годы, а постепенно и планомерно: начиная с 2024 года по 2026-й срок ИИС-3 будет зафиксирован на уровне пяти лет, в дальнейшем срочность будет увеличиваться ежегодно на один год и в 2031 году достигнет потолочных десяти лет. Взамен частные инвесторы, открывшие ИИС нового типа, получают все налоговые льготы, предусмотренные в рамках ИИС-1 и ИИС-2. А именно: владелец ИИС-3 имеет право на вычет с инвестиций в размере 400 тыс. руб. в год (ежегодно может вернуть до 52 тыс. руб. при ставке НДФЛ 13%), а также может рассчитывать на освобождение от НДФЛ с инвестиционного дохода по окончании срока действия счета. Максимальный размер освобождаемого дохода составляет 30 млн руб. по всем договорам ИИС, которые будут закрыты в течение одного налогового периода.

Без иностранцев

На фоне постоянно расширяющихся санкций против России и попадания под ограничения все новых элементов российской инфраструктуры власти приняли решение запретить покупку на ИИС любого типа ценных бумаг иностранных эмитентов (ИЦБ).

В январе премьер-министр Михаил Мишустин подписал распоряжение, согласно которому инвесторы не смогут приобретать бумаги иностранных эмитентов, включая суверенные. В феврале в пресс-службе Банка России уточнили «РИА Новости», что владельцы ИИС не могут покупать иностранные ценные бумаги, в том числе и «квазироссийских» эмитентов, но могут ими владеть, если они были приобретены до вступления в силу запрета на покупки иностранных ценных бумаг.

Из-за того что Налоговый кодекс еще не приведен в соответствие с действующим законом о рынке ценных бумаг, пока инвесторы могут владеть только одним ИИС. По этой причине могут возникнуть проблемы при открытии ИИС-3, если у частного инвестора уже есть счет старого типа. В этом случае, как отмечают участники рынка, налоговые службы требуют вернуть ранее полученные по этому счету вычеты. «Поправки в Налоговый кодекс, которые допускают применение налогового вычета к нескольким открытым ИИС, еще не приняты. Таким образом, на данный момент при открытии новых ИИС в случае наличия уже действующего возникает риск лишиться вычета по всем счетам»,— отмечает руководитель направления по взаимодействию с госорганами «Альфа-Капитала» Николай Швайковский. Законом предусмотрена возможность поменять старый ИИС на новый с сохранением его срока действия, но не более трех лет. То есть если счет был открыт в 2021 году, с начала года можно его поменять на ИИС-3, льготы по которому можно будет получить в полном объеме по итогам 2025 года.

Частичный выход

Для повышения гибкости нового продукта законодатели предусмотрели возможность досрочного изъятия части или всего объема средств. Раньше такой опции не было и забрать деньги можно было только при досрочном расторжении договора, но в таком случае инвестор лишался всех налоговых льгот, как полученных, так и будущих. В случае ИИС-1 при досрочном расторжении договора инвестор, получивший ранее налоговый вычет, обязан был самостоятельно перечислить его обратно.

Впрочем, воспользоваться такой опцией можно только при возникновении особой жизненной ситуации, к которой в законе отнесена только потребность в оплате дорогостоящих видов лечения. В январе 2024 года Минфин сообщил об утверждении правительством перечня видов дорогостоящего лечения, оплата которого возможна за счет ИИС-3 без его закрытия. В список включено 18 видов лечения. В частности, это хирургическое, терапевтическое и комбинированное лечение онкологических заболеваний, инсульта, острого инфаркта миокарда, туберкулеза, тяжелых форм заболеваний глаза и тяжелых форм заболеваний слухового аппарата, пересадка клапанов сердца, хирургическое лечение заболеваний аорты и доброкачественной опухоли мозга.

Гарантии от президента

В конце минувшего года президент России предложил распространить механизм страхования банковских вкладов также и на долгосрочные ИИС. Максимальная сумма страхового покрытия также может составить 1,4 млн руб. В настоящее время Банк России совместно с Минфином работают над законопроектом о страховании средств граждан на индивидуальных инвестиционных счетах третьего типа (ИИС-3). «Сейчас мы вместе с коллегами из Минфина, правительства работаем над данным законопроектом. Наверное, пока рано говорить, к какой конфигурации мы придем»,— заявлял первый зампред ЦБ Владимир Чистюхин на конференции «История успеха: 20 лет российской системе страхования вкладов».

Новинка не зашла

Пока частные инвесторы новый продукт не оценили. В январе 2024 года, по данным Московской биржи, было открыто только 8,2 тыс. новых ИИС, что в 2,5 раза ниже показателя января 2023 года и в шесть раз — открытия таких счетов в прошлом году.

Снижение темпов открытия новых ИИС может быть связано не только с более высокими темпами закрытия старых, но и с общим снижением спроса на инвестиции на фоне высоких ставок по депозитам. Об этом, в частности, говорят данные розничных ПИФов, которые в январе впервые за год зафиксировали чистый отток инвестиций. По мнению руководителя департамента развития ИИС «БКС Мир инвестиций» Лилии Денежки, падение темпов по рынку связано в первую очередь с неопределенностью в части налогового регулирования нового типа ИИС.

Однако после того как все необходимые изменения в НК будут приняты, а также появится нормативная база по госгарантиям, интерес к ИИС может вырасти. При этом на рынке не исключают большого интереса к новым счетам со стороны крупных инвесторов, которым старые счета были менее интересны из-за ограничений в размере льгот и срочности. «Состоятельным инвесторам проще планировать свои пятилетние инвестиции, у них есть свободные средства для инвестирования вдолгую, в то время как из-за инфляции и прочих внешних факторов у ритейловых клиентов сократился горизонт инвестирования»,— полагает госпожа Денежка.

Впрочем, как считает директор департамента управления активами УК «Ингосстрах-Инвестиции» Артем Майоров, на рынке есть и более интересные долгосрочные продукты. К таковым он относит Программы долгосрочного страхования (ПДС) и Добровольное страхование жизни (ДСЖ). В ПДС есть софинансирование в размере 36 тыс. руб. в год. То есть средства населения удваиваются государством. Это лучший продукт для основной массы населения, считает господин Майоров. В свою очередь, в ДСЖ нет потолка на взносы и сумма дохода уменьшается на безрисковую ставку в целях налогообложения. «На такие средства (размещенные по договору ДСЖ.— "Деньги") нельзя наложить арест и иные взыскания. Что хорошо подходит обеспеченным слоям населения»,— отмечает Артем Майоров.