Гавань по имени БРИКС

привлекает глобальные инвестиции в эпоху перемен

В уходящем году международные инвесторы провели существенную ребалансировку портфелей. На фоне рекордных ставок ФРС США и ЕЦБ отдавали предпочтение консервативным фондам денежного рынка, чистые вложения в которые составили почти $1,3 трлн. Рисковым фондам акций досталось лишь $145 млрд, что на четверть меньше, чем в 2022 году. Инвесторы воздерживались от операций на рынках развитых стран, отдавая предпочтение развивающимся во главе с Индией и Китаем.

Фото: Grant Faint / Getty Images

Фото: Grant Faint / Getty Images

В 2023 году международные инвесторы с еще большей осторожностью, чем годом ранее, инвестировали в акции. По оценкам «Денег», основанным на отчетах Bank of America (BofA, учитывают данные Emerging Portfolio Fund Research (EPFR)), за неполные 12 месяцев все мировые фонды акций привлекли менее $145 млрд. Это на треть меньше, чем за аналогичный период 2022 года. Как и прежде, весь приток средств пришелся на биржевые фонды — ETF, в которые с начала года было инвестировано $460 млрд, что на $60 млрд меньше 2022 года. Оттоки из классических фондов (long-only) остались на прошлогоднем уровне ($316 млрд).

Меньше аппетит к риску у глобальных инвесторов был в 2020 году. Тогда на фоне пандемии коронавируса правительства многих стран вводили жесткие локдауны, которые нарушили глобальные производственные и торговые цепочки, спровоцировав просадку мировой экономики. Тогда чистые привлечения во все фонды акций составили немногим более $100 млрд.

Ставки прибавили рынки

Осторожность инвесторов вызвана непростой геополитической ситуацией в мире и жесткой политикой центробанков на фоне высокой инфляции. Эти же риски доминировали и в прошлом году. Если 2022 год начался с геополитических потрясений и завершился разгоном инфляции и ужесточением денежно-кредитной политики мировых ЦБ, то большую часть 2023 года инвесторов заботила политика ЦБ, а новые геополитические риски появились к концу года.

В борьбе с инфляцией ведущие мировые ЦБ во главе с ФРС США и ЕЦБ в третьем квартале уходящего года довели ставки до максимальных уровней за более чем 20 лет. В июле американский регулятор поднял ключевую ставку до 5,5%, что на 1 п. п. выше значений конца 2022 года. Европейский регулятор, который начал цикл повышения позже американского, взметнул сразу на 2 п. п., до 4,5%. «Растущие процентные ставки сделали инструменты с фиксированной доходностью, включая денежный рынок, значительно более привлекательной альтернативой акциям»,— отмечает управляющий активами УК «Система Капитал» Дмитрий Терпелов. За неполный год международные инвесторы вложили в фонды денежного рынка $1,28 трлн.

Повышение ставок усложнило рефинансирование долгов, спровоцировав банковский кризис в США и Европе, но и поспособствовало снижению инфляции к середине четвертого квартала в США до 3,2%, в ЕС — до 2,4%. Ожидания дальнейшего подъема ставок в конце 2023 года снизились, вместе с тем и риски неблагоприятного влияния этого фактора на мировую экономику.

К концу года рынки потрясло ухудшение геополитической обстановки на Ближнем Востоке: 7 октября после нападения боевиков движения «Хамас» на Израиль начались активные боевые действия на Ближнем Востоке. Появились риски втягивания в конфликт стран региона. Напряжение вблизи Персидского залива не могло не сказаться на аппетите у инвесторов к риску.

Китай и Индия собирают урожай

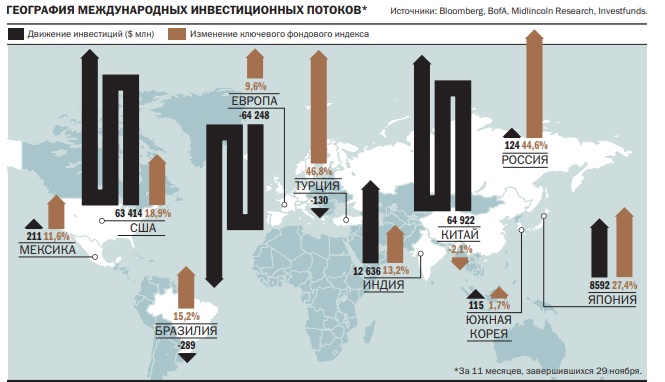

Неудивительно, что в таких условиях международные управляющие были очень разборчивы в своих региональных предпочтениях. Основным спросом в минувшем году пользовались рынки развивающихся стран, чего не было ни разу за семь лет наблюдений «Денег». По данным EPFR, фонды emerging markets с начала года привлекли более $85 млрд. Это на четверть выше результата 2022 года и лучший показатель с 2021 года, когда в такие фонды было инвестировано более $100 млрд.

Как и два года назад, основной объем средств поступил в фонды, ориентированные на китайский рынок акций. За неполный год фонды данной категории получили от клиентов почти $65 млрд, что лишь на $3 млрд меньше результата аналогичного периода 2022 года и второй результат за время наблюдений (с 2017 года).

Высокие притоки в фонды Китая обусловлены как отменой нулевой терпимости к коронавирусу, так и введением многочисленных официальных мер по стимулированию китайского фондового рынка. Директор по инвестициям Astero Falcon Олег Новиков напоминает, что в конце июня на заседании политбюро китайские лидеры пообещали стимулировать экономику и «расширить потребление за счет увеличения доходов жителей».

Однако обеспечены были рекордные привлечения в китайские фонды в основном локальными инвесторами. Как отмечает Олег Новиков, зарубежный капитал по-прежнему не торопится покупать китайские ценные бумаги — уровень зарубежных оттоков стабильно держится на уровне около $1 млрд в течение всего года. В минувшем году Пекин вдвое сократил гербовый сбор на торговлю акциями, а комиссионные за управление были снижены для более чем 70% активно управляемых фондов, после того как Комиссия по регулированию ценных бумаг Китая снизила максимальную комиссию, которую могут взимать фонды. Дмитрий Терпелов приводит данные крупнейшего в Китае ETF-провайдера China AMC, согласно которым листингованные в стране ETF-фонды с начала года привлекли более 400 млрд юаней ($56 млрд).

БРИКС сосредотачивается

Сильные притоки отмечаются и в других странах БРИКС. За минувший год в фонды Индии было инвестировано почти $13 млрд. Это в шесть раз больше объема средств, выведенного в 2022 году, и первый положительный результат с 2017 года. За предыдущие пять лет клиенты индийских фондов вывели в общей сложности более $22 млрд.

Немаловажным фактором растущей популярности стран БРИКС является увеличение политического и экономического влияния в мире. Суммарный ВВП стран БРИКС по ППС в 2022 году составил $52,32 трлн, заметно превысив тот же показатель стран G7 — $49,22 трлн. По итогам августовского саммита БРИКС было объявлено о возможном пополнении рядов организации в 2024 году за счет Аргентины, Египта, Ирана, ОАЭ, Саудовской Аравии и Эфиопии. «Индия и Китай являются крупнейшими участниками БРИКС как в демографическом, так и в экономическом плане, поэтому и размер привлекаемых ими инвестиций превышает размер притоков в другие развивающиеся рынки. Сочетание невысоких мультипликаторов и перспектив развития делает эти рынки фундаментально недооцененными и привлекательными для долгосрочных инвестиций»,— считает Олег Новиков.

Российские фонды не были исключением из тренда. По оценке «Денег», основанной на данных Investfunds, за 11 месяцев частные инвесторы вложили в фонды российских акций около 11 млрд руб., или $124 млн (при среднем курсе за отчетный период 88,4 руб./$). Годом ранее вложения также были возле 11 млрд руб., но из-за более сильного курса рубля в долларовом эквиваленте вложения тогда оказались более значительными ($151 млн).

Развитые отстающие

Рынки развитых стран ушли на второй план в инвестиционных предпочтениях инвесторов. По итогам года суммарный приток на рынки акций developed markets составил $57 млрд, что более чем вдвое ниже притока, зафиксированного годом ранее. В первой половине года такие фонды теряли клиентов, которые с января по май вывели из них $45 млрд. Лишь к концу года интерес к фондам начал восстанавливаться.

Подобная динамика связана в первую очередь с опасениями рецессии в развитых странах вкупе с продолжающимся ростом инфляции и ужесточением денежно-кредитной политики ФРС США И ЕЦБ. В таких условиях, как считает управляющий директор по инвестициям «ТКБ Инвестмент Партнерс» Игорь Козак, совершенно естественным выглядит желание инвесторов сократить риск и отсидеться в тихой гавани, дожидаясь коррекционных настроений на рынке. «К концу 2023 года ситуация начала меняться, и возобновились значительные объемы покупок на рынках. Импульсом к этому послужило ожидаемое рынком завершение цикла ужесточения денежно-кредитной политики ФРС США»,— полагает господин Козак.

Прогноз-2024

Управляющие с осторожностью смотрят на перспективы будущего года. Причин для этого несколько. Во-первых, сохраняются опасения рецессии мировой экономики. По данным опроса глобальных менеджеров, проведенного в ноябре Bofa, 74% респондентов ожидают мягкую посадку, а 21% не исключает жесткую посадку экономики. В октябре пессимистов было больше (64% — за мягкую, 31% — за жесткую). Во-вторых, нет ясности относительно дальнейшей политики мировых ЦБ, в первую очередь ФРС США. В начале декабря глава американского регулятора Джером Пауэлл заявил, что пока преждевременно обсуждать то, когда американский ЦБ сможет приступить к смягчению денежно-кредитной политики. Если в 2024 году ФРС приступит к понижению ставки, это позитивно скажется на рынке акций. «Традиционно первыми и основными бенефициарами от снижения ставки в части притоков и роста стоимости активов станут рынки развивающихся стран»,— отмечает господин Козак.

«Ожидания скорого снижения ставки в США также могут быть завышены, а высокая стоимость заимствований может создать проблемы отдельным американским компаниям»,— предостерегает аналитик «КСП Капитал УА» Михаил Беспалов. В Европе, на его взгляд, перспективы менее радужные, поскольку, лишив себя дешевого российского сырья, европейцы фактически свели на нет одно из своих конкурентных преимуществ. «Как показывают события последних лет, геополитические факторы нельзя не учитывать при анализе рисков для инвестиций в тот или иной инструмент, поскольку они могут влиять как на ценообразование отдельных активов, в частности сырьевых, так и на экономику целых регионов»,— констатирует господин Беспалов.