Портфель по курсу ЦБ

Как частному инвестору реагировать на повышение ставки Банка России

Резкое повышение Банком России ключевой ставки в долгосрочной перспективе не остановит рост доллара к рублю, полагают эксперты, но покупать валюту все равно не советуют. На их взгляд, лучше увеличить долю рублевых облигаций в портфеле.

Фото: Евгения Яблонская, Коммерсантъ

Фото: Евгения Яблонская, Коммерсантъ

Ставки в гору

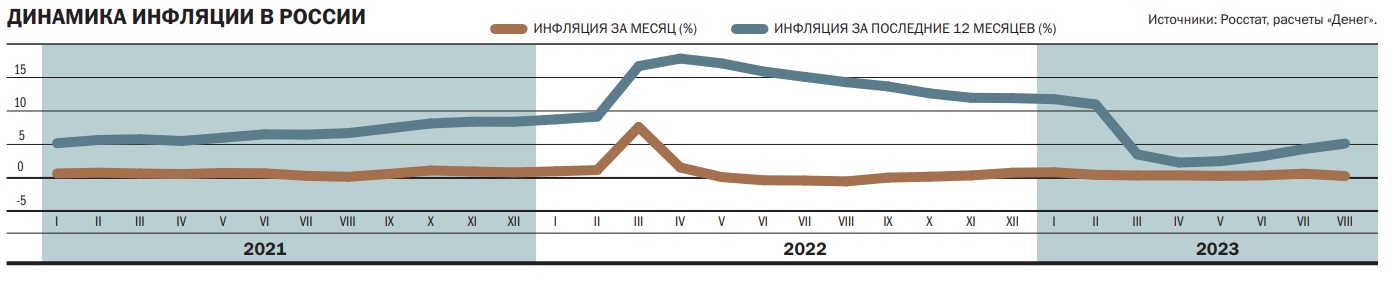

В июле Банк России перешел к резкому ужесточению своей денежно-кредитной политики (ДКП), начав цикл повышения процентных ставок. Сперва 21 июля ключевая ставка ЦБ была поднята на 100 базисных пунктов (б. п.) — с 7,5% до 8,5% годовых. Свое решение регулятор объяснил тогда прежде всего стремлением бороться с инфляцией — темп прироста цен ускорился и продолжает расти, растут и инфляционные ожидания.

По мнению экономистов, на фоне роста зарплат и иных выплат растет и потребительский спрос, экономика же в силу отсутствия достаточных ресурсов не успевает его удовлетворить. Инфляционные ожидания подстегиваются значительным ростом курса доллара к рублю, причем курс рубля, в свою очередь, снижается из-за ухудшения торгового баланса: спрос на импорт растет на фоне общего увеличения потребительского спроса, тогда как экспорт в лучшем случае стагнирует из-за вызванных санкциями ценовых и количественных ограничений на поставки продукции российских экспортеров.

Уже тогда аналитики отмечали, что решение ЦБ поднять ставку сразу на один процентный пункт было довольно резким и неожиданным для рынка. Но этим дело не ограничилось. В последующие дни доллар продолжил укрепляться относительно рубля, и 15 августа официальный курс преодолел психологически важную отметку в 100 руб./$. В тот же день совет директоров Банка России собрался на внеочередное заседание и принял радикальное решение повысить ключевую ставку сразу на 350 базисных пунктов, до 12% годовых. А еще через месяц, 15 сентября, Банк России поднял ключевую ставку до 13% годовых.

Как отмечает руководитель отдела макроэкономического анализа «Финама» Ольга Беленькая, одновременно Центробанк вне графика пересмотрел свой макроэкономический прогноз. Новые вводные: существенный рост расходов бюджета в законопроекте, который правительство внесло в Госдуму, и более высокие темпы индексации регулируемых тарифов в 2024 году, что увеличивает проинфляционные риски. Заместитель председателя Банка России Алексей Заботкин 10 октября после заседания комитета Госдумы по финансовому рынку заявил журналистам, что годовая инфляция может достигнуть своего пикового значения весной-летом 2024 года. По его словам, по состоянию на 2 октября инфляция составила 5,9% год к году, для возврата же к 4% ЦБ планирует ужесточить денежно-кредитную политику в 2024 году.

Обновленный среднесрочный прогноз не предполагает возможности снижения ключевой ставки до конца года (с 18 сентября до конца года средняя ключевая ставка прогнозируется в 13–13,6%). «По нашей оценке, нижняя граница соответствует сохранению ставки без изменения до конца года, верхняя — повышению ставки до 14% с сохранением на этом уровне до конца года»,— говорит Ольга Беленькая.

«Наш базовый прогноз предполагает повышение ставки ЦБ до 14% годовых и сохранение показателя на этом уровне до конца текущего года. Вероятно, переход к снижению произойдет весной 2024 года, а возврат к 9% — в начале 2025 года»,— сказал «Деньгам» в сентябре руководитель отдела экономического и отраслевого анализа ПСБ Евгений Локтюхов. Активная фаза восстановительного роста экономики близка к завершению, и ВВП, скорее всего, перейдет к умеренным темпам роста ввиду ужесточения денежно-кредитной политики, заметного ослабления рубля и вероятной перспективы перехода властей к сдержанному стимулированию экономики, полагает эксперт.

«С высокой долей вероятности мы уже находимся на пике ставки, и для дальнейшего ее повышения предпосылок нет»,— считает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

Он полагает, что основным триггером для повышения ставки явилось устойчивое ослабление рубля, которое может приводить к финансовой нестабильности и ускорению инфляции. Однако для купирования девальвации более эффективными, чем повышение рублевых ставок, на его взгляд, будут меры ограничительного характера на валюту и меры по продаже валютной выручки, сигналы о возможности введения которых уже поступают от финансовых властей. «Взяв паузу — и, возможно, длинную,— ЦБ с оглядкой на данные по инфляции начнет медленно и долго снижать ставку»,— прогнозирует господин Жорнист.

Директор департамента корпоративных финансов ИК «ИВА Партнерс» Артем Тузов считает, что есть два варианта развития событий: при курсе ниже 100 руб. за доллар ЦБ начнет плавное снижение ставки до 7%, при курсе выше 100 руб. за доллар вероятно повышение ключевой ставки до 15%.

Динамика процентной ставки ЦБ до конца года, вероятно, во многом будет зависеть от курса рубля и уровня инфляции, соглашается аналитик ИК «ВЕЛЕС Капитал» Елена Кожухова. При этом она отмечает, что в текущих условиях закрытости российской экономики увеличение процентных ставок не так эффективно сдерживает падение рубля, в связи с чем потенциал повышения ставок до конца текущего года может быть ограничен 15%. Наиболее же действенными мерами поддержки российской валюты могут стать контроль за движением капитала и обязательные нормы продажи валютной выручки. «В случае экстренных ситуаций ставка может оказаться и выше 15%, но вряд ли на период, превышающий несколько месяцев»,— считает она.

«Если мы будем наблюдать продолжение раскручивания инфляционной спирали, тогда, на наш взгляд, Банк России продолжит повышать ключевую ставку»,— размышляет аналитик «Цифра брокер» Даниил Болотских. По итогам года он ожидает инфляцию в диапазоне 6–8%.

Токсичный фаворит

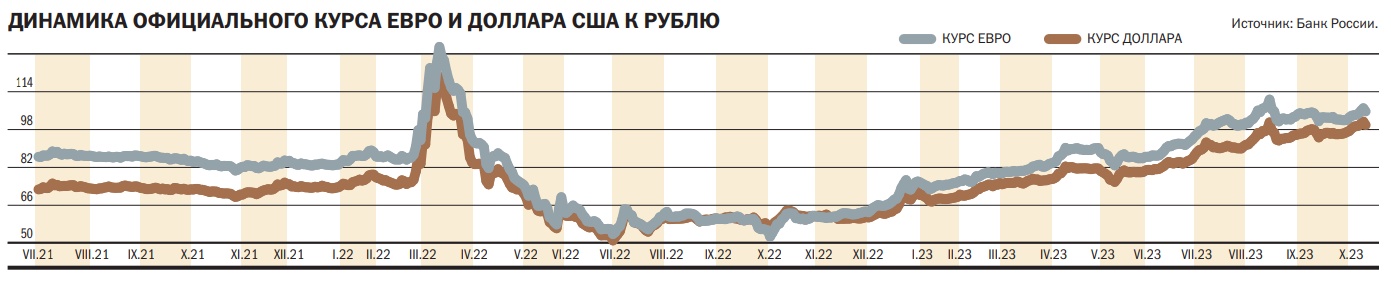

Теоретически рост ставок в национальной валюте должен способствовать ее укреплению — тем более что рубль за первое полугодие и так сильно ослаб (курс доллара США к рублю вырос на 25,7%, курс евро — на 27,9%). Однако в нынешней ситуации основным драйвером падения рубля является не движение капитала, а сокращение положительного сальдо торгового баланса России, поэтому укрепления рубля может и не произойти.

«Сейчас сделать долгосрочный прогноз по курсу рубля довольно затруднительно»,— сетует Даниил Болотских. По его словам, в условиях экономических санкций изменение ключевой ставки оказывает слабое влияние на курс рубля, поэтому дальнейшее движение будет определять сальдо торгового баланса. На его взгляд, если импорт удалось стабилизировать, то экспорт стал снижаться по сравнению с мартом—апрелем. Россия продлила дополнительное добровольное сокращение добычи и экспорта нефти до конца года в размере 300 тыс. баррелей в сутки.

«Фундаментально рубль остается под давлением из-за сокращения положительного сальдо счета текущих операций (СТО) в платежном балансе»,— считает начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал» Юрий Кравченко. После рекордных показателей в 2022 году сальдо заметно сократилось в текущем году на фоне уменьшения экспорта и восстановления импорта. Однако после резкого повышения ключевой ставки ЦБ и ужесточения денежно-кредитных условий на рынке можно ожидать замедления темпов роста кредитования, что ограничит спрос на импорт и тем самым несколько улучшит величину СТО. В связи с этим к концу года можно рассчитывать на укрепление рубля по сравнению с уровнями летне-осенних минимумов.

У аналитика «Финама» Александра Потавина схожий долгосрочный прогноз. «На данный момент сохраняются фундаментальные факторы, которые привели к ослаблению курса рубля»,— замечает он. Власти, по мнению господина Потавина, будут пытаться стабилизировать курс рубля специально до президентских выборов 2024 года. После выборов, по его наблюдениям, курс рубля обычно слабеет. «По срокам сказать сложно, но то, что курс доллара вернется на те максимумы, которые были показаны весной 2022 года, то есть к 120 руб.,— в этом нет никаких сомнений»,— полагает Александр Потавин. До конца этого года он ожидает курс доллара в диапазоне 92–102 руб. Ключевым же основанием для ослабления курса рубля в первой половине этого года, по его мнению, стало сокращение притока твердой валюты в страну, снижение профицита торгового баланса России при сохранении высокого спроса на валюту со стороны населения, импортеров и бизнеса, покидающего Россию.

«Мы рассчитываем, что власти примут меры по смягчению негативного влияния сокращающегося профицита внешней торговли и дисбалансов ее валютной структуры на позиции рубля. Поэтому сохраняем свой прогноз по курсу доллара на конец этого года в районе 95,5 руб.»,— говорит Евгений Локтюхов.

«В текущем курсе очень много неопределенности и неизвестных — что будет с экспортом и импортом, дефицитом бюджета, оттоком капитала. Но видится, что планка в 100 руб. отражает скорее негативные оценки и эмоции на основе ретроспективного анализа, без учета перспектив. Взвешивая имеющиеся вводные и риск-премию в курсе, рубль спокойно может вернуть себе уровень в 90 руб./$»,— считает эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер.

Нет надежды на кэш

Несмотря на возможное ослабление рубля в долгосрочной перспективе, эксперты пока не советуют частным инвесторам перекладываться в валютные активы.

«Валюта недружественных стран — это точно не способ сохранения капитала или инвестиций»,— уверен Артем Тузов. Россия остается экспортно ориентированной экономикой, и рубль будет слабеть к иностранным валютам, подчеркивает он. Владельцы безналичных долларов или евро, на его взгляд, могут ничего не получить от этого ослабления, если корсчета в валюте недружественных стран будут закрыты для всей российской банковской системы. «Поэтому если ставить на ослабление рубля, лучше это делать в валюте дружественных стран либо в инструментах, которые торгуются на международных биржах за доллары, таких как золото»,— заключает он.

Покупка активов в иностранной валюте — это скорее средство для диверсификации портфеля, нежели способ заработать дополнительную прибыль за счет колебаний курса рубля, считает директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала» Владимир Брагин. Как показывают прошлые годы, напоминает он, российская валюта может не только резко проседать, но и укрепляться, поэтому стратегия, построенная на ожиданиях дальнейшего ослабления рубля, может не сработать. При этом он не исключает, что до конца года рубль может несколько укрепиться, а курс доллара, соответственно, снизится до 80–85 руб. «У инвесторов в текущих условиях не так много способов инвестировать в валюте: помимо замещающих облигаций, номинированных в долларах и евро, можно купить инструменты в юанях или инвестировать в гонконгских долларах, однако китайская валюта также может быть очень волатильной и не защитить капитал в случае сильного укрепления доллара»,— добавляет эксперт.

Из долевых в долговые

Что касается рублевых финансовых инструментов, то, по словам Юрия Кравченко, в связи с повышением ключевой ставки ЦБ уже сейчас наблюдается рост доходностей облигаций и ставок по банковским депозитам. По его мнению, к концу текущего года ставки по депозитам и доходности облигаций могут оказаться на локальных максимумах.

«Краткосрочные вклады должны отразить взлетевшую ставку. То же самое и с кредитами, поэтому если срок планирования достаточный, то лучше подождать с временно дорогим кредитом, а имеющиеся сбережения разместить в ОФЗ под перспективу нормализации доходностей и роста цен облигаций уже в 2024 году, поскольку осенние покупки бумаг в 2023 году через год могут принести существенный прирост капитала»,— размышляет Михаил Зельцер.

Сейчас очень привлекательно выглядят фонды денежного рынка: там можно получить доходность, близкую к ключевой ставке, что сейчас на уровне доходных корпоративных облигаций, полагает Евгений Жорнист. В средне- и долгосрочной перспективе, по его мнению, привлекательно выглядят и корпоративные облигации.

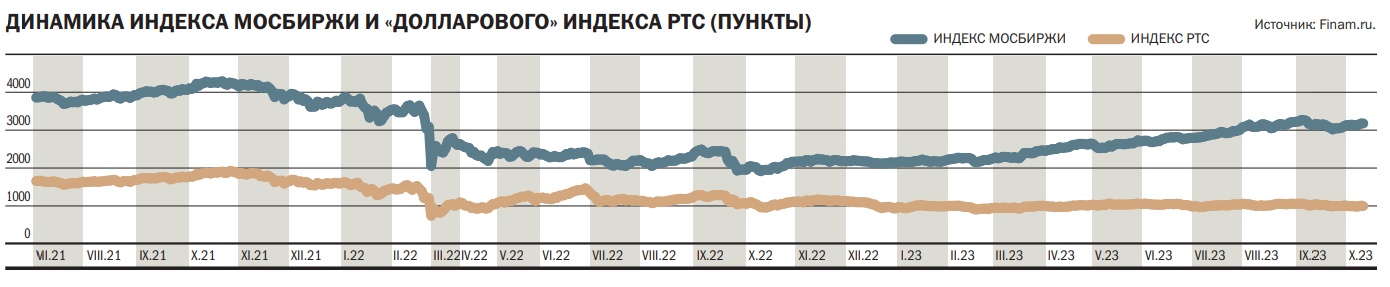

«Рост доходности облигаций на фоне роста ключевой ставки позволяет делать постепенную ребалансировку портфеля из акций в короткие облигации с устраивающей до погашения доходностью»,— считает Артем Тузов. «Предыдущие периоды роста ключевой ставки в начале 2014 и в середине 2021 годов происходили перед серьезной коррекцией на фондовом рынке, существенная часть портфеля в коротких облигациях позволила инвесторам пройти эти периоды с минимальными потерями»,— напоминает он. При этом, по его наблюдениям, рынок акций достаточно сильно вырос в этом году и можно ожидать коррекцию на нем и в этом периоде роста ключевой ставки.

Даниил Болотских тоже ожидает коррекции на рынке акций. «Глобально мы считаем, что российский рынок акций оценен достаточно низко»,— говорит он. Однако при этом отмечает, что рост индекса Мосбиржи продолжался с марта и на фоне повышения ключевой ставки и роста привлекательности долговых инструментов рынку акций неплохо было бы сходить в коррекцию, чтобы продолжить устойчивый рост до конца года. Эксперт полагает, что после резкого повышения ключевой ставки дивидендные истории потеряли свою привлекательность, поэтому до конца года на рынке акций в качестве фаворитов он называет бумаги банков, истории роста и «переезд» (редомициляцию) в Россию зарегистрированных за рубежом отечественных компаний.

Михаил Зельцер более оптимистичен относительно долевых бумаг. Для рынка акций высокая ставка, по его словам, является негативом, но есть и другие факторы курса динамики бумаг — дивиденды, ускорившийся процесс редомициляции, поясняет он. «Сейчас рынок вырос почти на 50% с начала года, и техническая коррекция индекса Мосбиржи и бумаг не исключается, но это может быть интересной возможностью для входа в рынок под идею дальнейшего роста. В 2024 году наши оценки сводятся к подъему индекса Мосбиржи до 4300 п., то есть рост порядка 40% от текущего значения, а если в октябре все-таки случится временное снижение цен бумаг, то итоговая доходность за период может быть и еще больше»,— считает аналитик.

«Повышение ключевой ставки может ограничить спрос на бумаги компаний, стабильно выплачивающих умеренные дивиденды, например, МТС и представителей электроэнергетики»,— считает Евгений Локтюхов. Стоит более консервативно смотреть на компании, имеющие большую долговую нагрузку. Из внутренних секторов, по его мнению, наиболее выигрышно смотрятся акции банков и потребительского сектора. «В среднесрочной перспективе, на наш взгляд, стоит увеличить долю экспортеров в портфелях. В первую очередь можно обратить внимание на акции нефтяных компаний и представителей транспортного сектора. Также мы считаем, что следует диверсифицировать облигационный портфель в пользу бумаг с плавающими купонами, с привязкой к RUONIA или ключевой ставке»,— добавляет аналитик.