Материальные активы

инвесторы

Если рынок недвижимости сформировался относительно давно, то аффилированное с ним производство стройматериалов долгое время оставалось в стадии дикого капитализма. Еще пять-шесть лет назад можно было выйти на российский рынок стройматериалов, имея в активе всего $10 млн, и через год стать на нем одним из ведущих игроков. Но за последний год привлекательность этого рынка для инвесторов снизилась, хотя они и не торопятся в этом признаться.

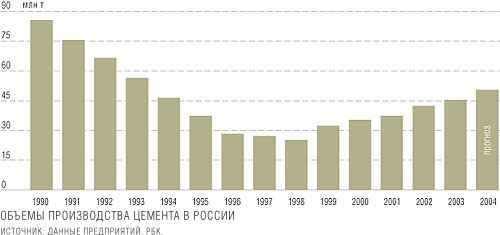

Цементная основа

Исключение составляет лишь производство цемента — главной строительной продукции. На 98% производство цемента ориентировано на внутренний спрос, основные его потребители — заводы железобетонных и асбестоцементных изделий, на их долю приходится около 75% производимого цемента. Примерно 15% используют строительные компании при проведении строительно-монтажных работ, 5% продается в розницу.

В России основная часть цемента производится устаревшим "мокрым" способом — технологически более простым, но энергоемким, поэтому на производство тонны цемента в России расходуется почти вдвое больше энергоресурсов, чем в Европе. "Сухой" способ в России используют чуть больше 10% цементных заводов. При этом, по оценкам экспертов, износ основных промышленных мощностей в России достигает 60-70%.

Крупнейшие потребители цемента — Москва и Московская область: в 2002 году в этом регионе потреблялось почти 23% производимого в стране цемента, сейчас уровень потребления снизился до 18%. Основной поставщик Московского региона — холдинг "Евроцемент", образовавшийся на базе акционерного общества "Штерн-цемент". Холдинг появился на российском рынке в 1995 году, а уже в 2002-м контролировал около 60% поставок цемента в регионе. Около 83% акций концерна принадлежало группе американских компаний. Но из-за конфликта акционеров ОАО "Штерн-цемент" было продано предпринимателю Филарету Гальчеву, который переименовал компанию в "Евроцемент".

Весной этого года "Евроцемент" приобрел шесть заводов у двух ведущих столичных застройщиков — компании "Интеко" и СУ-155, после чего поднял цены на 20%.

Сейчас основными конкурентами "Евроцемента", контролирующего около 70% рынка столичного региона, являются холдинг "Альфа-цемент" и АО "Воскресенскцемент". Первый из них (в него входят ОАО "Вольскцемент" и ОАО "Щуровский цементный завод") контролирует швейцарская компания Holcim, второе — французская компания Lafarge. В группу компаний "Воскресенскцемент" помимо головного предприятия — Воскресенского цементного завода — входит ОАО "Афанасьевский карьер". А компания Holcim до недавнего времени через дочернее предприятие — германскую компанию Breitenburger Auslandbeteiligungs GmbH — контролировала и Новороссийский цементный холдинг, однако в середине 2003 года акции компании были проданы компаниям, не аффилированным со швейцарским концерном. В начале этого года ОАО "Новороссийский цементный холдинг" было ликвидировано, а на его базе возникло АО "Звезда".

На цементном рынке России присутствует еще несколько формально иностранных инвесторов. ОАО "Невьянский цементник" и ОАО "Катав-Ивановский цементный завод", объединенные в Восточный цементный холдинг, контролируются компанией Hermel Overseas Ltd., зарегистрированной на Кипре. Впрочем, существует мнение, что бенефициаром этой компании является россиянин Егор Ледецкий, проживающий сейчас в Нью-Йорке.

На российском рынке присутствует и германская компания Dyckerhoff Zement International, являющаяся основным владельцем акций "Сухоложскцемента". Однако в последнее время больше внимания она уделяет строительному рынку Украины.

Иностранцам сносит крышу

Производство кровельных материалов — наиболее быстрорастущий сегмент строительного рынка после выпуска цемента. В 1992-1993 годах в Москве начался кровельный бум. Во-первых, в городе взялись за ремонт крыш аварийных зданий, а во-вторых, частные инвесторы, которые приобрели производственные помещения, склады и магазины, стали их восстанавливать. В это время было создано множество подрядных организаций и кровельных бригад. Это было такое выгодное дело, что люди, всего сезон проработавшие кровельщиками, открывали свой бизнес.

В начале 90-х годов практически все российские заводы работали по устаревшим технологиям: на 27 заводах производился рубероид — в 1990 году его было выпущено 1 млрд кв. м. Для сравнения: новые наплавляемые материалы изготавливали всего три завода: "Фили-кровля", ОАО "Крома" (г. Рыбинск, Ярославская обл.) и Рязанский КРЗ — за тот же год они произвели всего 8 млн кв. м продукции.

Но уже в конце 90-х около 70 заводов кровельных материалов работало по новым технологиям. Пик производства в этом сегменте рынка был достигнут в 2003 году, когда суммарная мощность действующих российских производств составила 230 млн кв. м наплавляемых материалов и 450 млн кв. м рубероида. Затем начался спад производства.

Сегодня доля импорта в этом сегменте рынка не превышает 5%. Однако западные производители стремятся в Россию, поскольку и в Европе рынок стагнирует. Сегодня основные зарубежные поставщики кровли в России — компании IKO (Канада), Katepal (Финляндия), а также итальянская фирма Tegola Kanadese, которая импортирует в Россию свою продукцию с 1987 года. Кстати, недавно компания Icopal начала строительство завода во Владимирской области.

Похожая ситуация складывалась и в производстве теплоизоляционных материалов. В начале 90-х западные компании практически не испытывали конкуренции, а сейчас при всей привлекательности российского рынка некоторые из зарубежных производителей не решаются выйти на наш рынок. Так, финская компания Parec, заявлявшая о намерении строить завод в России, недавно отказалась от этого. Отчасти такое решение было вызвано активными действиями конкурентов. Пока финны раздумывали, свои заводы в России построила компания Isover, второй завод открыла Ursa, собственное предприятие достраивает Rockwool.

Что касается остальных сегментов рынка строительного материала, то самый сильный игрок в секторе отделочных материалов — группа компаний Knauf, один из крупнейших в мире производителей продукции на основе гипса. В России компания пока не тянет на монополиста, однако в ближайшие два-три года намерена инвестировать €30-40 млн в развитие производства и удвоить мощности по производству сухих строительных смесей до 100 тыс. тонн в год, а гипсокартонных плит — до 700 тыс. кв. м в год, Кроме того, в планах компании строительство в Колпине (Ленинградская обл.) завода по выпуску гипсокартонных листов мощностью 20-30 млн кв. м в год.

ДЕНИС ТЫКУЛОВ

Рост и падение

По данным Федеральной службы госстатистики России (Росстат), за первое полугодие 2005 года по сравнению с тем же периодом прошлого года производство цемента, извести и гипса выросло на 4,1%, керамической плитки — на 11,8%, изделий из бетона, гипса и цемента — на 1,8%, шпона, фанеры, деревянных плит и панелей — на 12,5%, линолеума — на 5,4%.

В то же время сократилось производство пиломатериалов — на 2,8%, деревянных строительных конструкций и столярных изделий — на 17,7%, строительного стекла — на 6,1% (в том числе оконного — на 8,2%), закаленного стекла — на 6,1% (в том числе листового термополированного — на 5,6%), строительного кирпича — на 2,7%, пористых заполнителей — на 10,5%, лаков и красок — на 4,3%.

По сравнению с прошлым годом сократилось производство лаков, эмалей, грунтовки и шпатлевки на эфирах целлюлозы — на 4,7%, на полимеризационных смолах — на 0,8%, на конденсационных смолах — на 5,3%; олифы — на 19,9%. Водно-дисперсионных красок и грунтовок произведено на 30% больше, чем в январе--августе прошлого года.

"Рисков для производства сейчас нет"

Компания Ursa стала одной из первых иностранных компаний, организовавших собственное производство в России. В начале 90-х годов она установила новое оборудование на заводе в Чудове, а затем выкупила предприятие. Генеральный директор российского отделения Ursa АНДРЕЙ ДАСКОВСКИЙ рассказал корреспонденту BG ДЕНИСУ ТЫКУЛОВУ о ситуации на рынке стройматериалов.

По мнению Андрея Дасковского, рынку стройматериалов ничто не угрожает как минимум до президентских выборов 2008 года

BUSINESS GUIDE: Когда компания выходила на российский рынок, чувствовалось ли какое-то давление со стороны отечественных производителей?

АНДРЕЙ ДАСКОВСКИЙ: Компания Ursa пришла в Россию десять лет назад. Тогда ни о какой конкуренции или давлении со стороны отечественных производителей не могло быть и речи. В 91-м году Россия была "каменно-ватной" страной, где производилась в основном шлаковата, что уже даже не вчерашний день, и лишь на некоторых заводах выпускалось стекловолокно, но очень низкого качества.

BG: Сейчас ситуация изменилась?

А. Д.: Кардинально рынок изменился в последние три года. Сейчас конкуренция довольно высока. В России работает вся первая тройка мировых лидеров по производству теплоизоляции: Rockwool, Isover и наша компания. Почти все западные компании или имеют здесь свое производство, или объявили о намерении строительства заводов. Например, фирма Dow Chemical, специализирующаяся на выпуске пенополистирола, начала строить завод в Подмосковье. Помимо этого в последнее время очень сильную конкуренцию стали составлять российские компании, из которых можно выделить компании "Пеноплэкс" и "Технониколь".

Тем не менее для нашей компании российский рынок является одним из основных. По двум причинам. Во-первых, он большой и быстрорастущий — по сравнению с западноевропейским. Он занимает от 10 до 30% производства нашей компании в зависимости от конкретного вида продукта. Вторая причина — рынок высокодоходный. Стоимость производства в России гораздо ниже, чем в Западной Европе.

BG: С чем связаны основные риски в России?

А. Д.: В основном они связаны с тем, что производство материалов напрямую зависит от строительной активности, которое очень тонко реагирует на все проблемы в экономике. В 98-м году, когда произошел кризис, около года было затишье, а затем стало развиваться коттеджное строительство. Сейчас объемы строительства растут, и в ближайшее время мы планируем безрисковое развитие производства в России вплоть до 2008 года, до выборов. А там будет видно.

BG: Экспортировать изготовленные в России материалы планируете?

А. Д.: Мы активно осваиваем рынок СНГ. Наиболее интересные страны — это Казахстан и Белоруссия, отчасти Молдавия. Очень перспективное направление — восточноевропейский рынок: Польша, Румыния, Чехия. А из Западной Европы можно выделить Великобританию — там существует норматив, согласно которому через каждые 15-20 лет хозяин дома должен заменить теплоизоляционный материал.

"Доходность производства стройматериалов снижается"

Директор по продажам компании "Технониколь" ЮРИЙ ГОРЕЛОВ считает, что производство стройматериалов — дело довольно сложное и рискованное в основном из-за больших затрат и нестабильной конъюнктуры. Об этом он рассказал корреспонденту BG ДЕНИСУ ТЫКУЛОВУ.

По данным Юрия Горелова, большая часть прибыли от поставок стройматериалов достается розничным торговцам

ЮРИЙ ГОРЕЛОВ: Основные риски — нестабильная конъюнктура и рост цен на битум и энергоносители. Дело в том, что производство требует очень больших затрат природных и топливных ресурсов, а прибыль не очень велика. На всю цепочку производитель--продавец максимально получается около 20%, при том что на большая часть приходится на ритейл, а в ближайшее время доходность рынка стройматериалов будет постоянно снижаться, так как, судя по всему, цены на сырье и энергоносители будут продолжать расти. Достаточно сказать, что цена на битум в августе на 50% превысила ту, на которую мы рассчитывали в начале года!

BG: То есть в ближайшее время стоит ожидать роста цен на стройматериалы?

Ю. Г.: В сезон 2005 года мы позволили за счет роста цен в значительной степени компенсировать падение доходности, однако в 2006 году на такую компенсацию почти не рассчитываем. У покупателей есть определенный психологический барьер, превысить который нельзя. Например, в 2003 году рост продаж кровельных материалов верхнего ценового диапазона хотя и отставал от роста рынка, но существовал, а в 2004 году прекратился совсем. В среднем ценовом диапазоне подвижек тоже нет, здесь кроме прочих факторов усилилась конкуренция. Если в 1999 году было только две марки кровельных материалов среднего ценового уровня — "Филизол" и "Унифлекс", то сейчас подобную продукцию выпускают 17 заводов.

Раньше летом, в сезон строительства, цены поднимались на 25% и почти не падали в течение осени. Но в 2004 году прекратился и сезонный подъем цен на материалы.

BG: Если перспектив роста доходов нет, стоит ли ожидать прихода на российский рынок новых инвесторов?

Ю. Г.: В 2001-2003 годах появилось довольно много новых предприятий, однако в 2004 году уже ни одна компания не стала вкладывать средства в кровельный бизнес.

Еще одним фактором, серьезно снижающим привлекательность этого сектора рынка, является уменьшение доли продаж по предоплате. Если раньше в кредит продавали только 10-15% продукции, то в прошлом году, и особенно после банковского кризиса 2004 года, у строительных организаций все чаще возникают проблемы с оборотными средствами, и нам приходится все больше кредитовать покупателей. Сегмент кровель достаточно сильно зависит от государственного и муниципального сектора — малая доля частных денег на этом рынке не обеспечивает его стабильности. Но сейчас объем бюджетных закупок постоянно снижается.