Юань заменил доллар

Инвесторы наращивают вложения и в другие валюты дружественных стран

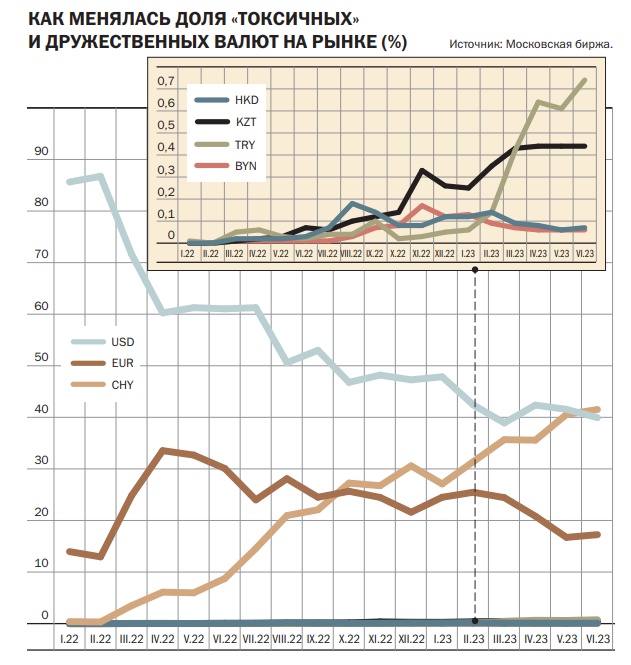

В июне доля юаня в суммарных объемах торговли впервые превысила долю доллара. Трансформация российского валютного рынка набирает обороты. Растет объем сделок и в других валютах дружественных стран, но меньшими темпами. Население помимо рубля по привычке часть сбережений хранит в «токсичных» валютах, но на фоне возросших инфраструктурных рисков увеличивает долю юаня, к остальным же дружественным валютам относится настороженно.

Фото: Bobby Yip / Reuters

Фото: Bobby Yip / Reuters

Беспрецедентные санкции, введенные против российской экономики западными странами, не смогли разрушить российскую экономику и финансовую систему. Наиболее сложными для России стали весенние месяцы 2022 года, когда были разорваны многие торговые связи, но довольно быстро российские компании подстроились под новые нерыночные условия работы, переориентировав торговые потоки в дружественные страны. К таковым в первую очередь относятся Китай, Турция, Индия, Белоруссия и Казахстан, товарооборот с которыми резко вырос в минувшем году. С Индией товарооборот вырос в 2,5 раза, до $35 млрд, с Белоруссией — на 13%, до $43,4 млрд, с Казахстаном — на 8%, до $26 млрд. В сумме на эти страны пришлось $364 млрд, или почти 43% от суммарного товарооборота, за год показатель вырос более чем на 10 процентных пунктов (п. п.).

Однако одной переориентации торговых потоков было бы недостаточно для уменьшения негативного влияния санкций, так как в основном контракты заключались в долларах и евро, с применением инфраструктуры недружественных стран. Это повышало риски блокировки сделок. В этой связи России пришлось менять структуру валютных платежей как за экспорт, так и за импорт. Одними из первых на рубли были переведены поставки природного газа в недружественные страны, затем при торговле с дружественными странами были предприняты попытки перейти на национальные валюты. Лучше всего это удалось сделать с Китаем. По итогам апреля доля китайской валюты в суммарном товарообороте России составила 26,7%, что выше аналогичного показателя в долларах США (23,9%). Такое было невозможно представить в начале прошлого года, когда на американскую валюту приходилось 47%, а на юань — лишь 1,8%.

Юань в июне

Рост ликвидности в юане сопровождался увеличением среднего размера сделки в основном режиме торгов валютами с поставкой «завтра». По оценке «Денег», по итогам июня средний размер сделки составил 2,48 млн руб., что на 7% выше показателя мая и почти на 40% выше конца минувшего года. За год показатель вырос более чем в два с половиной раза. За то же время вдвое выросло число заключенных сделок. В среднем за первый летний месяц совершено 44 тыс. сделок. Это вдвое больше, чем сделок с долларом. Увеличение среднего размера сделки свидетельствует о растущей активности в китайской валюте со стороны институциональных инвесторов и ИП, которые переходят во внешнеэкономической деятельности на юань.

Валютная трансформация

Трансформация затронула и российский валютный рынок. Из-за санкций и ответных шагов Банка России, включающих блокировку счетов иностранных инвесторов, заметно упали объемы торгов валютами. Если в январе 2022 года суммарный объем торгов основными валютными парами против рубля (доллар, евро, юань, казахский тенге, турецкая лира, гонконгский доллар, белорусский рубль) в режиме исполнения заявок «завтра» и «сегодня» составлял почти 8,4 трлн руб., то в июне текущего года с трудом перевалил за отметку в 6,4 трлн руб. Нерезиденты всегда играли важную роль на рынке, на них приходилось до трети всей активности на нем, отмечали его участники. С другой стороны, за счет блокировки таких инвесторов удалось спасти рынок от неконтролируемого падения курса рубля в случае их выхода из рублевых активов, что было бы неизбежно в сложившихся геополитических условиях.

На фоне санкций и затруднения в проведении расчетов Московская биржа в 2022 году была вынуждена остановить торги с рядом валют недружественных стран, входящих в G7. 14 июля были приостановлены торги швейцарским франком, 8 августа остановлены операции с японской иеной, а 8 октября такая же судьба постигла и фунт стерлингов. Причиной для прекращения обращения валют стали затруднения при проведении расчетов с ними. И если в случае с франком затруднения возникли в связи с присоединением Швейцарии к шестому пакету санкций Евросоюза, то в случае с японской иеной и британским фунтом стерлингов — из-за потенциальных рисков. Из стран G7 Великобритания активнее всего вводила антироссийские санкции, а Япония регулярно присоединялась к ограничительным мерам, которые принимали Европа и США. В таких условиях усложнилось проведение трансакционных операций, вдобавок к этому выросли риски блокировки счетов НКЦ в банках-корреспондентах.

Как и в прошлую волну дедолларизации в 2014 году, на этот раз Московская биржа активно добавляла в валютную секцию новые валюты. Девять лет назад начались торги белорусским рублем, казахским тенге, гонконгским долларом и фунтом стерлингов. В минувшем году были запущены торги узбекским сумом, киргизским сомом, таджикским сомани, армянским драмом и южноафриканским рэндом. 5 июня текущего года были возобновлены торги швейцарским франком, правда, урезанные, без поставки иностранной валюты. В декабре 2022 года председатель правления торговой площадки Юрий Денисов заявлял о планах в 2023 году запустить торги дирхамом ОАЭ, азербайджанским манатом и египетским фунтом.

Доллар уж не тот

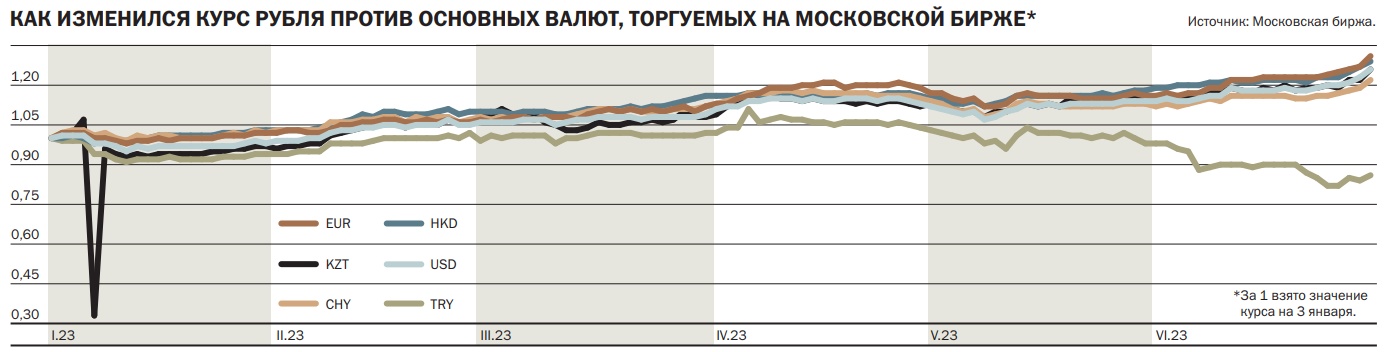

Курс правительства, компаний, ЦБ и банков на снижение зависимости от валют недружественных стран привел к уменьшению роли доллара США на российском валютном рынке. До событий февраля 2022 года доля американской валюты в суммарном объеме торгов в режимах поставки «сегодня» и «завтра» составляла 80–90%. К концу весны минувшего года показатель упал до 61%, что в значительной степени было связано с переходом в расчетах за газ с недружественными странами на рубли. Это решение президента России привело к двукратному росту объемов торгов в евро и увеличению его доли с 14% до более чем 33%. Заметно вырос интерес участников рынка и к юаню, который в начале года занимал на рынке символические 0,4%, а в конце весны занял 6%. При этом объемы торгов выросли с 1–3 млрд руб. в день до 15–36 млрд руб.

По итогам второго полугодия 2022 года доля американской валюты на рынке опустилась ниже 50% и составила к концу декабря 47%. Схожая картина отмечалась и с евро на фоне растущих отказов Европы от российских товаров, падения объемов поставки газа и начала действия ограничений на экспорт российской нефти. В итоге к концу года доля евро на валютном рынке опустилась до 22%. В то же время юань продолжал усиливать свое влияние на рынок. По итогам третьего квартала китайская валюта догнала по объемам евро, а по итогам декабря превысила и заняла более 30% рынка.

В этом году активный переход от доллара в пользу юаня продолжился. В конце первого квартала 2023 года отрыв доллара от юаня сократился до минимальных 3,27 процентного пункта, их доли составили 38,9% и 35,67% соответственно. В то же время доля евро немного выросла и составила 24,4%, и это несмотря на то, что в конце 2022 года и в начале текущего года Европа согласовала девятый и десятый пакеты санкций. К концу второго квартала доллар немного укрепил позиции на рынке — до 39,9%, а вот евро потерял более 7 п. п. и занял только 17,25%. Вместе с тем впервые в истории российского валютного рынка юань стал самой популярной валютой. По итогам июня суммарный объем торгов китайской валютой составил 2,68 трлн руб., или 41,52% от общего объема торгов основными валютными парами.

Юань не одинок

Фото: Bildquelle / ullstein bild / Getty Images

Фото: Bildquelle / ullstein bild / Getty Images

Растут объемы торгов и в других валютах дружественных стран. К таким валютам помимо юаня относят валюты стран СНГ (белорусский рубль, казахский тенге, узбекский сум, киргизский сом, таджикский сомони и армянский драм), а также стран ближнего и дальнего зарубежья (турецкая лира, гонконгский доллар, дирхам ОАЭ и южноафриканский рэнд). Однако ликвидность наблюдается не во всех таких валютах. Условно разобьем их на те, по которым не проводятся сделки (дирхам ОАЭ, южноафриканский рэнд, таджикский сомони; была лишь одна сделка в ноябре прошлого года на 617 тыс. руб.), на валюты, где сделки проходят, но не регулярно (узбекский сум, киргизский сом), а также валюты, где ликвидность постоянна (турецкая лира, казахский тенге, белорусский рубль, гонконгский доллар и армянский драм).

Валюты стран СНГ

Учитывая тесные экономические связи стран СНГ, где рубль является по умолчанию главным инструментом, при покупке валют этих стран нужно учитывать его динамику по отношению к мировым резервным валютам — доллару США и евро, отмечает начальник отдела исследования инвестиционных стратегий «Альфа-Форекс» Спартак Соболев.

Казахский тенге, как и рубль, сырьевая валюта, но при этом не имеет санкционной составляющей. Поэтому с начала года ее курс укрепился против доллара США на 2,5%, до 454 KZT/$, против рубля она подорожала более чем на 28%, до 19,9 руб. за 100 KZT. Валерий Емельянов не ждет дальнейшего сильного роста курса казахской валюты в России, склоняется скорее к движению возле текущих уровней с колебаниями в обе стороны на уровне 3%. Вместе с тем не стоит забывать, что в истории Казахстана были периоды резкого роста курса национальной валюты — так, в предыдущие десять лет ее курс ослаб к доллару США в два с половиной раза.

Белорусский рубль сильнее зависит от динамики рубля из-за более тесной экономической связи с Россией, к тому же по нему более высокие геополитические риски в сравнении с Казахстаном, но более низкие, чем в России. По словам Владимира Евстифеева, белорусский рубль копирует динамику российского рубля, но с определенным лагом. «Белорусская валюта менее вовлечена в геополитические истории и остается более конвертируема на мировом рынке. Это может обусловить ее плавное укрепление к рублю»,— считает господин Евстифеев. Во втором полугодии он ожидает курс белорусского рубля на уровне 28,7 руб./BYN (30 июня — 30,30 руб./TRY).

Из валют стран СНГ самая устойчивая, как считает Валерий Емельянов,— это армянский драм. За последние десять лет его курс укрепился к доллару США на 2%. Армения — индустриально-аграрная страна, а потому колебания ее курса не зависят от цен на нефть. «Драм следует за евро уже полгода с колебаниями 2% в ту или иную сторону. Учитывая, что евро уже на локальных максимумах против рубля, драм далее расти не будет и продолжит колебаться вслед за евровалютой, добавляя +/-2 своей собственной динамики»,— отмечает господин Емельянов.

Турецкая лира

Турецкая лира отличается нестабильностью курса на фоне низкой предсказуемости экономической политики, поэтому больше подходит для спекуляций, чем для долгосрочного хранения. В последние годы на фоне высокой инфляции ЦБ Турции под давлением власти воздерживался от ужесточения денежно-кредитной политики, что негативно сказывалось на курсе национальной валюты. За предыдущие десять лет курс лиры упал против доллара почти в четыре раза, ежегодно она теряла 25–80%. Этот год не стал исключением. 26 июня ее курс по отношению к доллару США впервые в истории превысил уровень 26 лир за доллар, что на 40% выше значения конца 2022 года, причем только за июнь курс вырос более чем на 25%.

Последнее движение курса вызвано неожиданным решением ЦБ Турции повысить ставку с 8,5% до 15%. Этот шаг оказался менее значительным, чем ожидали участники рынка. Согласно консенсус-прогнозу Bloomberg, аналитики ждали подъема сразу до 20%. «Лира падает под влиянием местного валютного кризиса, искусственно заниженной ставки и высокой инфляции. Она дешевеет против доллара, но параллельно и против других валют, включая рубль»,— отмечает эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. По его оценкам, курс лиры против рубля во втором полугодии снизится до 3,1 руб./TRY (30 июня — 3,43 руб./TRY).

Экзотика среди валют стран СНГ

Узбекский сум, киргизский сом, таджикский сомони остаются экзотическими валютами. Найти их где-то, кроме биржи и онлайн-приложений основных банков для торгов, крайне проблематично. Конечно, есть вариант с обменниками, но и там валюты среднеазиатских стран — редкость.

Аналитик ФГ «Финам» Андрей Маслов

Аналитик ФГ «Финам» Андрей Маслов

Узбекский сум с 2004 года является конвертируемой валютой. С августа 2019 года Центральный банк Узбекистана установил режим плавающего курса. Сум — это во многом довольно классическая фиатная валюта развивающейся страны. Риски здесь соответствующие. Валюта Узбекистана, как и прочие валюты региона, сейчас укрепляется по отношению к рублю, и во втором полугодии курс может составить 120–140 сумов за рубль.

Для киргизского сома действует режим управляемого плавающего валютного курса под контролем Национального банка Киргизии. Киргизский сом отличает самый низкий совокупный уровень инфляции за постсоветский период из всех валют республик бывшего СССР, входящих в СНГ. Касательно рисков, сом сильнее контролируется Центробанком, чем тот же узбекский сум. Киргизская валюта выигрывает от ослабления рубля, и во втором полугодии текущего года курс может составить меньше одного сома за рубль впервые с марта 2022 года.

Таджикский сомони, как и узбекский сум, является конвертируемой валютой. ЦБ Таджикистана использует плавающий валютный курс. Сомони — самая сильная валюта среди обозреваемых. Сомони укрепляется по отношению к рублю на фоне ослабления российской валюты, и во втором полугодии можно ожидать, что курс будет находиться в коридоре 7,5–7,9 руб. за сомони.

На все вышеописанные валюты влияют сходные факторы, так как все три страны находятся в одном регионе и их экономики похожи. Поэтому во многом на курс влияют политическая ситуация и международная торговля, так как союзники в странах Средней Азии могут отличаться. Однако в целом паттерн поведения очень схож и сейчас, конечно же, остается под влиянием санкций в отношении России, так как именно Россия занимала доминирующее положение в экономиках этих стран.

В связи с тем, что ликвидность валюты имеет одно из ключевых значений для инвесторов, так как напрямую влияет на возможность оперативно выйти из нее и на ширину спреда между ценой покупки и продажи, поэтому будем рассматривать прежде всего группу валют с постоянной ликвидностью. Среди них самые высокие объемы торгов в турецкой лире и казахском тенге. По итогам июня суммарный объем торгов с ними составил 47,5 млрд руб. и 28,3 млрд руб. соответственно, в итоге они заняли на рынке лишь 0,74% и 0,44%. С этими валютами ежедневно совершаются сотни сделок на 1–3 млрд руб. Казалось бы, это совсем немного, но еще полтора года назад с лирой совершались только десятки сделок в день на несколько миллионов рублей, а с казахским тенге операции проводились вообще не каждый день.

Схожая картина до февраля 2022 года наблюдалась и на торгах белорусским рублем и гонконгским долларом. С первой валютой сделки были эпизодическими — несколько в месяц на символические сотни тысяч рублей. В случае гонконгского доллара операции проводились регулярно, но редко превышали несколько миллионов рублей в день. В настоящее время с ними совершаются десятки и сотни сделок, соответственно, на сотни миллионов рублей. По итогам июня суммарный объем торгов с белорусским рублем составил 3,7 млрд руб. (доля 0,06%), с гонконгским долларом — 4,3 млрд руб. (доля 0,07%). Из запущенных в прошлом году валют только с армянским драмом совершаются десятки сделок на десятки миллионов рублей.

Юань и гонконгский доллар

Начнем с самой ликвидной валюты в России — юаня. Для начала стоит понимать, что на Московской бирже торгуется так называемый офшорный юань. В Китае есть и оншорный юань, который торгуется только внутри страны, его курс жестко регулируется Народным банком Китая (НБК). Обращаемый на Московской бирже юань в большей степени подвержен воздействию рыночных факторов, хотя при необходимости НБК может оказать влияние и на него, но такое бывает довольно редко.

Динамика китайской валюты на мировом рынке во многом определяется не только политикой властей, но и мягкой привязкой к доллару США. «Для юаня главной темой станет скорость восстановления экономики Китая, а также планируемые стимулирующие меры. С учетом того что потенциал усиления экономической активности в КНР сохраняется, юань может восстановить часть позиций к доллару»,— отмечает начальник аналитического управления банка «Зенит» Владимир Евстифеев. Андрей Кочетков обращает внимание и на то, что текущий процесс наращивания санкционного давления на Китай может спровоцировать более активный отток капитала.

Андрей Кочетков считает, что во втором полугодии китайская валюта будет двигаться в мире в сторону 7,4–7,5 CNY за доллар (30 июня биржевой курс составлял 7,27 CNY). В России он ожидает движения курса к уровню 12 руб./CNY (30 июня — 12,332 руб./CNY). По мнению руководителя инвестиционной стратегии и аналитики Экспобанка Полины Хвойницкой, поддержку рублю против юаня будут оказывать экспортеры, которые активно переходят на внешнеторговые расчеты в юанях и в налоговый период будут увеличивать его предложение на рынке. По юаню она видит торговый диапазон в границах 11,6–12,1 руб./CNY.

Гонконгский доллар аналитики называют одной из самых стабильных валют в мире, которая может стать неплохой альтернативой «токсичным» валютам. Причина этого кроется в том, с 1983 года его курс привязан к курсу доллара США в соотношении 7,8:1, а с 2005 года допустимые колебания установлены в диапазоне 7,75–7,85. В случае если курс выходит из указанного коридора, местный финансовый регулятор выходит с покупками или продажами долларов США. Андрей Кочетков ожидает курс гонконгского доллара к рублю на уровне 10,5 руб./HKD (30 июня — 11,32 руб./HKD). Владимир Евстифеев ожидает во втором полугодии курс гонконгского доллара на уровне 11,1 руб./HKD.

Привычная валюта

Несмотря на общий тренд по дедолларизации, замещение «токсичных» валют валютами дружественных стран на счетах россиян идет медленными темпами. По данным ЦБ, по итогам мая доля «токсичных» валют в структуре валютных депозитов и счетов физических лиц составляла 87%, что лишь на 2 п. п. ниже уровня конца 2022 года и на 12 п. п.— значений двенадцатью месяцами ранее. На юань приходится 13%, с начала года доля выросла на 2 п. п., за год — на 12%. «Доллар и евро остаются самыми привычными для россиян валютами, так как российское население довольно инертно и неохотно меняет привычки. К тому же наличными долларами и евро легче рассчитываться в зарубежных поездках, чем другими валютами»,— отмечает стратег УК «Арикапитал» Сергей Суверов.

Более активный переход на валюты дружественных стран сдерживает ограниченный инструментарий, в который можно вложить валюты дружественных стран как в части банковских продуктов, так и финансовых инвестиций, а также меньшая понятность этих валют и динамики их курсов против рубля. «Разумеется, компаниям неинтересно просто держать валютные остатки на текущих счетах. Они ищут возможность размещать ликвидность под более высокие ставки (депозиты, инструменты денежного рынка), делать конверсионные и хеджирующие операции (через свопы, форварда)»,— отмечает старший вице-президент офиса рыночных исследований и стратегии Росбанка Юрий Тулинов. По его мнению, по мере того, как российские компании будут перестраивать операции ВЭД со все большей ориентацией на валюты дружественных стран, и на валютном рынке они станут более заметными.

Перспективы дружественных валют

«Деньги» попросили аналитиков дать прогнозы по динамике рубля против дружественных валют и факторам, которые будут определять их динамику. Для начала стоит разделить внутренние причины, которые будут влиять на курс рубля против остальных валют, и внешние, которые влияют на курсы этих валют в мире. В целом второе полугодие, как считают участники рынка, будет слабым для рубля. Виной тому низкие цены на нефть и сезонное ухудшение счета торговых операций. «Есть определенная перспектива стабилизации и разворота около 21 июля, когда ЦБ РФ может повысить ставку. Тем более что текущий слишком слабый рубль сам провоцирует повышение инфляционных рисков. Соответственно, регулятору необходимо усилить привлекательность рубля через более высокую доходность»,— считает ведущий аналитик «Открытие Инвестиции» Андрей Кочетков.

Важное значение для определения курса рубля против любой другой валюты имеет ее положение на внешнем рынке. Финансовый аналитик BitRiver Владислав Антонов обращает внимание, что «мягкие» валюты дружественных стран не имеют политических рисков, но у таких валют всегда есть риск неконтролируемого обвала из-за политических причин или ухудшения ситуации в экономике.