Главные акции ближайшего будущего

Российских инвесторов ждет успех до конца года

Бурный восстановительный рост российского рынка акций в этом году далеко не исчерпан — запала инвесторам хватит еще надолго, уверены опрошенные «Деньгами» аналитики. На западных фондовых рынках все хуже: ни энтузиазма, ни особых перспектив, за исключением вложений в роботов.

Фото: Seth Wenig / AP

Фото: Seth Wenig / AP

Несмотря на значительный рост российского фондового рынка в первом полугодии (индекс Мосбиржи поднялся на 29,8%, до уровня 2797 пунктов), эксперты полагают, что и во втором полугодии у российских акций сохраняется неплохой потенциал.

По мнению портфельного управляющего УК «Альфа-Капитал» Дмитрия Скрябина, второе полугодие будет менее прибыльным с точки зрения потенциального роста цены акций по сравнению с первым, поскольку в июне заканчивается период выплаты основных дивидендов (во второй половине года будут только промежуточные и не всех компаний), летом возможно появление дополнительных геополитических рисков, которые рынок пока игнорирует, а хороший рост с начала года может стимулировать желание «забрать прибыль», характерное для частного инвестора, доминирующего сейчас на рынке. «Тем не менее с учетом потенциальных дивидендов мы ждем роста рынка до конца года в пределах 10%»,— говорит он. И добавляет, что прогнозы на 2024 год также положительные: можно ожидать продолжения восстановления экономики и двузначной (или близкой к ней) дивидендной доходности по основным компаниями индекса Мосбиржи, а также исчерпание высокой доходности в историях, связанных с инфраструктурными ограничениями (таких как как замещающие облигации, депозитарные расписки), что сделает инвестиции в российский рынок акций относительно более привлекательными.

Наиболее перспективные акции зарубежных компаний

|

Таблица составлена на основе опроса российских инвестиционных компаний «Алор», «БКС Мир инвестиций», «Финам». В случае если бумага рекомендуется к покупке несколькими инвесткомпаниями, графы «Инвестиционная идея» и «Риски» даны в виде обобщения высказанных мнений. Потенциал роста указан относительно уровня цен на середину июня.

Старший аналитик «БКС Мир инвестиций» Юлия Голдина оценивает перспективы российского рынка во втором полугодии позитивно. Оптимизм она объясняет накоплением рублевой ликвидности внутри страны, в том числе в связи с прекращением работы западных банков с российскими. В то же время людям надо формировать сбережения, а поскольку ставки по банковским вкладам низкие, а на рынке недвижимости порог входа высок, альтернатив фондовому рынку практически не остается. Тем более что экономика работает, компании показывают прибыль, многие возвращаются к выплате дивидендов, которые частично реинвестируются в локальный рынок.

«С учетом общей концепции развития фондового рынка за счет внутреннего инвестора, на которую мы сейчас перестраиваемся, скорее всего, нас ожидает продолжение поступательного движения наверх и во втором полугодии. Полагаю, что 3000 пунктов по индексу Мосбиржи вполне можем увидеть»,— размышляет начальник отдела инвестиционного консультирования ИК «Алор» Алексей Антонов.

«В отсутствие новых шоков мы ожидаем индекс Мосбиржи на уровне 2800–2900 пунктов за счет роста секторов финансов и нефтегаза»,— говорит аналитик компании «Цифра брокер» Даниил Болотских, оговариваясь, что на рынок решающее влияние оказывает геополитика и прогнозировать довольно трудно.

Наиболее перспективные акции российских компаний

|

Таблица составлена на основе опроса российских инвестиционных компаний "Алор", "Альфа-капитал", "Финам", "Цифра брокер". В случае, если бумага рекомендуется к покупке несколькими инвесткомпаниями, графы «Инвестиционная идея» и «Риски» даны в виде обобщения высказанных мнений. Потенциал роста указан относительно уровня цен на середину июня. н/у — инвесткомпания не указала данные.

Руководитель отдела анализа акций ФГ «Финам» Наталья Малых настроена пессимистично: ожидает умеренной коррекции рынка акций в ближайшие месяцы. «Рост рынка в середине мая — середине июня был обусловлен главным образом девальвацией рубля, и рынок не учитывает снижение цен на нефть и ожидаемое уменьшение дивидендных выплат в нефтегазовом секторе»,— поясняет она свои опасения. Данный сектор формирует примерно 45% капитализации рынка, и, соответственно, это окажет давление на индекс Мосбиржи. «Если не будет крутых перемен, которые спугнут инвесторов, акционеры, возможно, захотят реинвестировать дивиденды в акции, но некоторые могут предпочесть перевести часть капитала на облигационный рынок, который предлагает более высокие ставки в сравнении с дивидендной доходностью индекса Мосбиржи»,— полагает аналитик.

К основным рискам на российском рынке эксперты относят геополитические (ужесточение санкций), риски замедления мировой экономики (что скажется на спросе и ценах на сырье), отказа компаний от выплаты дивидендов, а также налоговые (при возникновении проблем с бюджетом).

«Думаю, все риски на российском рынке уже реализованы. Единственной страшилкой является признание России государством—спонсором терроризма. Но мне кажется, что многие компании-эмитенты уже стресс-тест по этому риску провели»,— полагает Алексей Антонов.

Фавориты и аутсайдеры

При покупке акций эксперты советуют в первую очередь обратить внимание на качество денежного потока и уровень дивидендных выплат. «В нашем портфеле "топ-10" мы отдаем предпочтение бумагам, учитывая следующие параметры компаний: бизнес позволяет генерировать существенный свободный денежный поток, при этом оценка акций с точки зрения доходности свободного денежного потока близка или превышает 10%; компания выплачивает или ожидается, что вернется к выплатам дивидендов, в ближайшие 12 месяцев, при этом ожидаемая дивидендная доходность превысит 10%; фундаментальная оценка компании по показателям цена/прибыль, EV/EBITDA находится на привлекательных, существенно ниже исторических, средних уровнях»,— делится Дмитрий Скрябин.

«Сейчас основное — это денежный поток,— соглашается Алексей Антонов.— Компании с высоким денежным потоком генерируют деньги, несмотря ни на что». «Первостепенное влияние на котировки компании сейчас оказывают дивидендные выплаты и возможность компаний выплачивать их в долгосрочной перспективе»,— считает Юлия Голдина. «80% сделок на рынке акций сегодня совершаются частными инвесторами. Они склонны выбирать успешные дивидендные истории, поэтому при данной рыночной конъюнктуре стоит обращать внимание на дивидендную доходность по акции»,— советует Даниил Болотских.

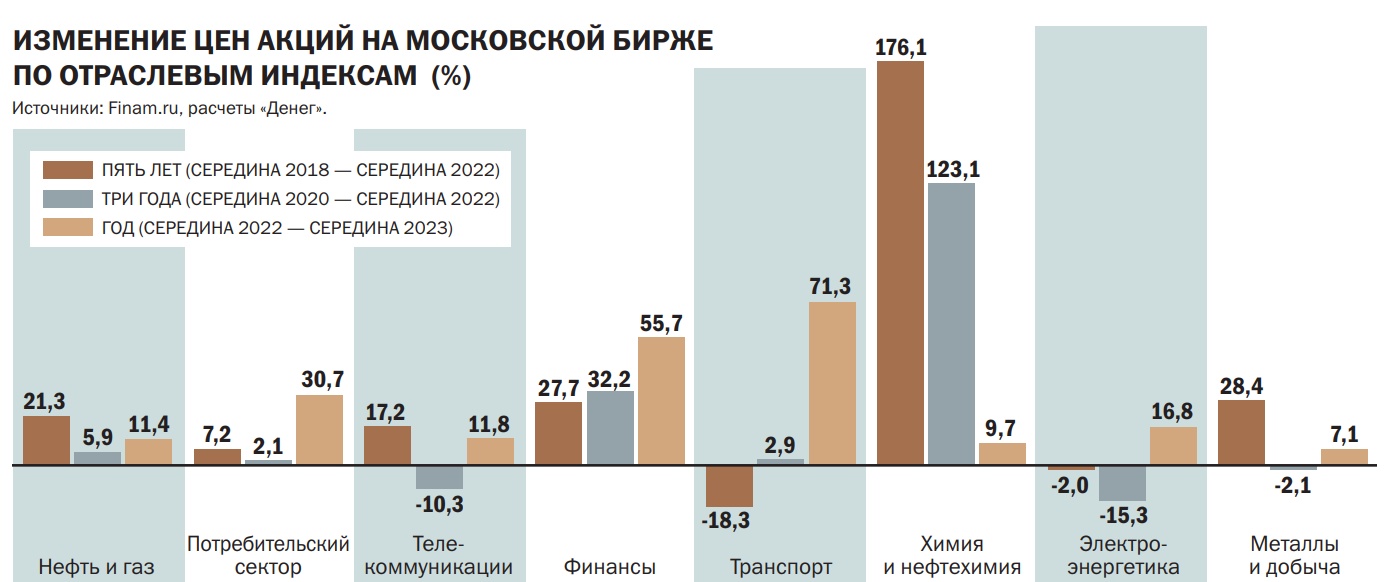

С точки зрения отраслевой принадлежности эмитентов, по мнению Алексея Антонова, среди российских бумаг наиболее перспективны акции компаний, ориентированных на внутренний спрос, прежде всего на машиностроение, автомобилестроение и электроэнергетику. Аутсайдерами же, скорее всего, будут выступать компании нефтегазового сектора из-за проблем со сбытом и введенного в рамках западных санкций потолка цен на их продукцию. Банковский сектор выглядит, с его точки зрения, неплохо, восстановление нормальной работы «на 80% закончено». В перспективе могут быть интересны ритейлеры: произошло резкое замедление инфляции, из-за чего у многих из них возникают сложности, если инфляция снова начнет расти, их бумаги станут хорошим защитным активом.

Дмитрий Скрябин считает, что бумаги нефтяного сектора могут повести себя лучше рынка, поскольку они платят промежуточные дивиденды, и это важный фактор для роста осенью. Он ожидает к концу года восстановления нефтяных цен до $85 за баррель, что будет способствовать росту финансовых показателей эмитентов. По его мнению, интересны акции металлургов, но, на его взгляд, для их роста важен возврат компаний к публикации отчетности и/или к выплате дивидендов.

Юлия Голдина говорит, что во втором полугодии хорошую динамику могут показать бумаги нефтегазового сектора благодаря, во-первых, вероятному позитиву на рынке нефти, а во-вторых — слабому рублю, что даст возможность платить щедрые дивиденды. Локальных инвесторов могут порадовать банки, так как позитив первого полугодия продолжится и дальше на фоне восстановления экономики России и таких ИТ-компании, как Headhunter и OZON. От металлургов Юлия Голдина пока не ждет дивидендной щедрости — компании отрасли традиционно опасаются, что это может быть чревато для них увеличением платежей в бюджет на фоне неспокойной геополитики, но в долгосрочной перспективе терпеливые инвесторы дождутся дивидендов от этих эмитентов.

«До конца года мы особо выделяем сектор финансов: при уходе иностранных компаний крупные банки забирают выпадающую долю рынка»,— говорит Даниил Болотских, напоминая, что за первые четыре месяца 2023 года российские банки получили 1,1 трлн руб. прибыли против 203 млрд руб. за весь прошлый год, помощь финансовым результатам сектора оказывает отсутствие жесткого регулирования со стороны Банка России. Он считает, что нефтегазовый сектор способен показать результаты не хуже прошлогодних благодаря восстановлению экспорта нефтепродуктов: по данным Международного энергетического агентства за май, российский экспорт составил 7,8 млн баррелей в сутки, что соответствует значениям 2022 года, одновременно идет сокращение дисконта отечественной марки нефти Urals к североморской Brent, что также окажет позитивное влияние на финансовые результаты сектора.

Аналитики «Финама» в числе фаворитов называют бумаги ритейлеров (нормализация инфляции, восстановление потребительской активности и снижение предрасположенности к сбережениям, а также индексация выплат населению поддерживают продажи) и практически нормализовавший свою работу банковский сектор. Спрос на бумаги представителей отечественного электроэнергетического сектора, по их мнению, во второй половине 2023 года может ослабеть: промежуточные дивидендные выплаты — большая редкость для отрасли, кроме того, некоторые крупные игроки («Интер РАО», «Россети») не вернулись к публикации отчетности. «При сохранении тенденции на рост энергопотребления в пределах 1–1,5% (г/г) фондовая динамика сектора, крайне низко зависимого от внешних факторов, едва ли отстанет от широкого рынка»,— полагают они.

Загнивающий Запад

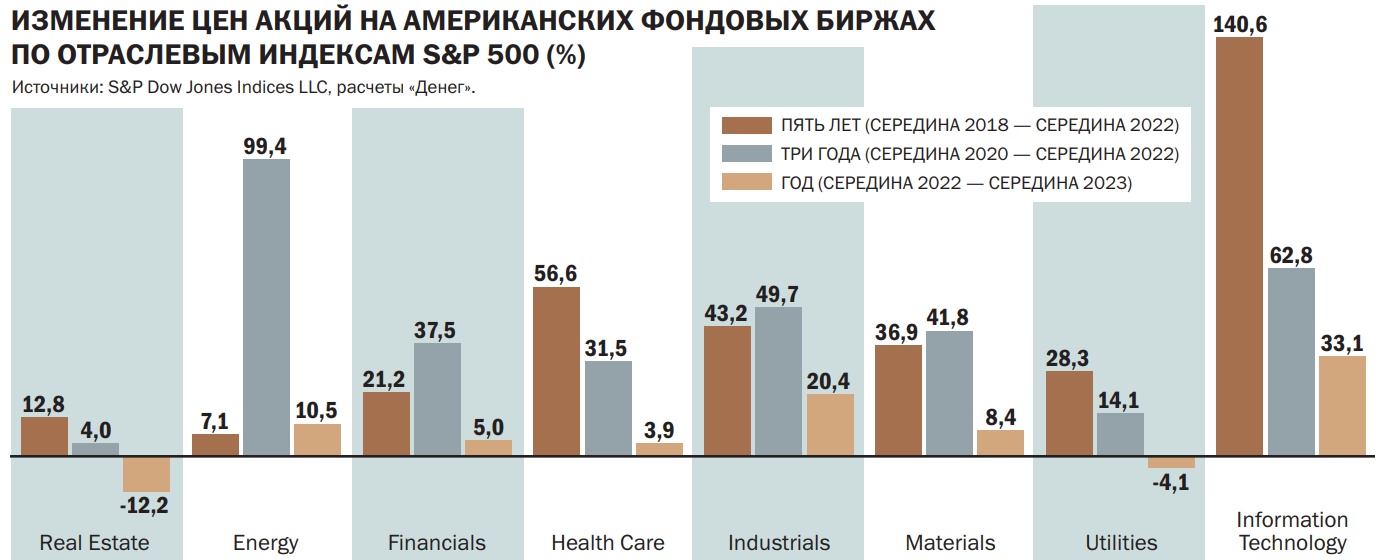

Американскому рынку акций опрошенные «Деньгами» эксперты прочат менее светлое будущее, чем российскому. Наталья Малых ожидает «умеренно медвежьего» сценария, поскольку S&P 500 упал пока всего на 15% от исторических пиков, хотя процентные ставки выросли значительно (а значит, более низкие мультипликаторы оправданны, но они все еще остаются высокими). По ее мнению, помимо повышенных ставок рынок акций не учитывает ожидания рецессии или снижения темпов экономического роста, сокращения корпоративной прибыли (без учета нефтегазового сектора с его сверхприбылями прибыль S&P 500 падает со второго квартала 2022 года), то, что «байбэки» стали намного ниже в сравнении с пиковыми в первом квартале 2022 года, а также проблемы с банками и ликвидностью. «По S&P 500 накопилось много коротких позиций. Это может привести к краткосрочному ралли из-за закрытия шортов на хороших новостях, но в целом настроения скептические. Для устойчивого роста нужно снижение процентных ставок и запуск печатного станка»,— считает Наталья Малых.

«Мы оцениваем перспективы рынка акций США во втором полугодии 2023 года нейтрально»,— говорит заместитель директора по инвестиционной аналитике «БКС Мир инвестиций» Константин Черепанов. По оценке его компании, индекс S&P 500 остается недешевым по мультипликаторам, особенно при текущем уровне доходности облигаций. Сильные данные о состоянии американской экономики при этом толкают рынок вверх. Эта тенденция может продолжиться и во второй половине года, если мысль о том, что экономика все же сможет совершить «мягкую посадку», будет все сильнее овладевать умами инвесторов. При этом предварительный взгляд на 2024 год у него более позитивный: ФРС с большой вероятностью перестанет повышать ставки уже во втором полугодии 2023 года и, вероятно, сможет начать их понижать в следующем году. Компании-эмитенты отчитывались лучше ожиданий за первый квартал 2023 года и давали умеренно позитивные прогнозы, поэтому корпоративные прибыли, вероятно, смогут вернуться к росту — как минимум за счет эффекта низкой базы.

Алексей Антонов отмечает нервозность на американском фондовом рынке и советует инвесторам обратить внимание на акции восточных компаний, торгующиеся на Гонконгской бирже и на СПБ Бирже. «Сложная ситуация противостояния США и Китая,— поясняет он.— то накаляется, то затихает. В мае мы видели обвальное падение китайских бумаг, поэтому мы не думаем, что это движение вниз продолжится. На второе полугодие смотрим более позитивно. Думаю, что динамика в корне изменится и китайские бумаги будут в лидерах роста».

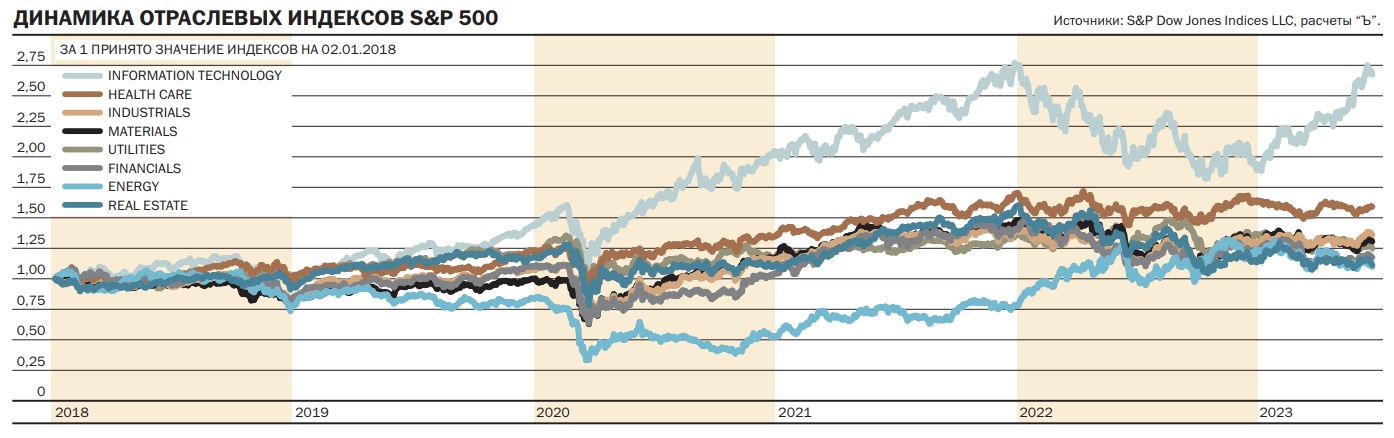

С отраслевой точки зрения прошлый год на западных биржах отметился опережающей динамикой «акций стоимости» и нефтегазовых компаний, считает Константин Черепанов. В этом году — смена тренда: с учетом ожиданий прекращения ужесточения денежно-кредитной политики в фаворе «акции роста» и технологический сектор. На рынке появился ясный и осязаемый лейтмотив — искусственный интеллект, и в данного рода разработках западные компании являются лидерами. В связи с этим, по его мнению, вероятно сохранение опережающей динамики технологических имен, а лидеры 2022 года (нефтегазовые компании, акции с высокой дивидендной доходностью) будут оставаться в роли отстающих.

«На американском рынке ценных бумаг, на мой взгляд, основная тема — искусственный интеллект. Кто-то считает, что это пузырь, но мы так не думаем. Эти компании сейчас получили хороший прирост клиентов, прирост инвесторов, и, на мой взгляд, данная тенденция сохранится во втором полугодии»,— говорит Алексей Антонов. Среди перспективных он называет Google, Microsoft, AMD, запрещенную в России Meta, а также компании «второго эшелона» — производителей полупроводников, микрочипов и т. д. В остальных сегментах американского фондового рынка, по его мнению, ситуация «будет нервозной».

Аналитики «Финама» обращают внимание на то, что сочетание повышенного уровня цен на нефть, снижение добычи со стороны ОПЕК+ и нормализация долговой нагрузки в нефтегазовом секторе позволяют американским нефтяникам постепенно переходить к увеличению инвестиций в разведку и добычу, что положительно отражается на нефтесервисном секторе. По их оценкам, в 2023 году капитальные затраты крупнейших американских нефтегазовых компаний превысят показатели допандемийного 2019 года. Среди крупных компаний в секторе они выделяют акции Halliburton за счет высокой доли рынка Северной Америки в выручке, что должно позволить компании увеличивать выручку высокими темпами в 2023–2024 годах. В «Финаме» советуют обратить внимание на акции Visa и Mastercard. Эти компании в этом году, как ожидается, покажут двухзначные темпы роста выручки и прибыли, продолжая выигрывать от дальнейшего роста экономической активности в мире. Кроме того, бизнес Visa и Mastercard неплохо чувствует себя в условиях высокой инфляции, не подвержен рискам, присущим банкам. В американском промышленном секторе они считают перспективными компании строительной отрасли, которые извлекают выгоду из роста спроса и цен на технику, обусловленного увеличением инвестиций в инфраструктуру США, а также представителей авиационной отрасли (Boeing), которые выигрывают за счет глобального восстановления пассажиропотока и роста заказов на поставку гражданских самолетов.

К основным рискам на американских фондовых площадках Алексей Антонов относит возможное ужесточение денежно-кредитной политики, а также риск обострения — вплоть до вооруженных столкновений — противостояния США и Китая; последний риск, очевидно присущ и рынку китайских акций. Константин Черепанов отмечает риски роста ставок, возможное замедление экономической активности и снижение ВВП и риски формирования завышенных оценок (формирование «пузыря») в технологических компаниях из-за повышенного внимания к теме искусственного интеллекта.