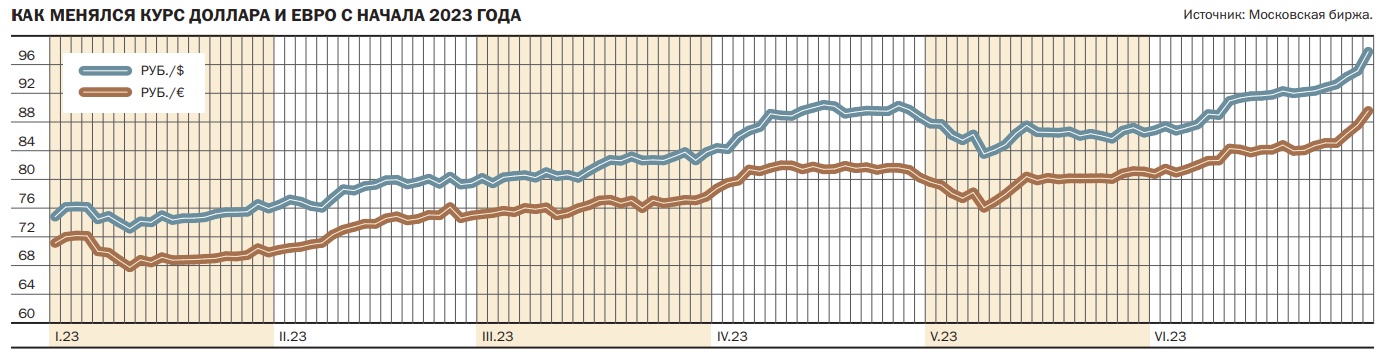

В июне биржевой курс доллара впервые с марта 2022 года поднялся к отметке 90 руб./$, прибавив с середины ноября почти 30 руб. Основные причины ослабления рубля — снижение экспорта, рост импорта и отток капитала в связи с уходом из России иностранных компаний. В итоге курс рубля приблизился к верхней границе ценового диапазона, комфортного для экономики, по мнению первого вице-премьера России Андрея Белоусова.

Фото: Дмитрий Азаров, Коммерсантъ

Фото: Дмитрий Азаров, Коммерсантъ

В конце июня американский доллар снова подорожал к рублю. 30 июня его курс на Московской бирже достиг 89,77 руб./$, максимума с 29 марта 2022 года. Рост курса продолжается восьмой месяц подряд, за это время доллар прибавил почти 30 руб. Только с начала года прирост составил почти 20 руб.

Текущий подъем в большей степени связан с фундаментальными причинами, а именно балансировкой спроса и предложения валюты на фоне падения экспорта и роста импорта. Согласно данным ЦБ, по итогам первого квартала объем экспорта товаров составил $104 млрд, что на 21% ниже показателя первого квартала 2022 года. В то же время импорт составил $73 млрд, что лишь на 9,4% меньше результата прошлого года.

Не последнюю роль в сокращении поступления валюты в страну сыграли введенные в декабре и феврале в ЕС ограничения на закупку российской нефти и введение так называемого потолка цен на углеводороды из РФ. Средняя цена российской нефти Urals опустилась в декабре 2022 года на 24%, до $50,47 за баррель, в январе—феврале 2023-го составила $49,5, в марте — $47,85, притом что в бюджете на этот год заложена цена в $70.

Для минимизации потерь бюджета Минфин решил привязать нефтяные налоги к Brent с плавным понижением дисконта с $35 в апреле до $25 в июле. С начала года Brent подешевела более чем на 10%, ее цена опустилась ниже $75 за баррель. Тем временем экспортеры все активнее переходят с доллара на локальные валюты, в том числе рубль.

Рубль: слабый или слабеющий

Российский валютный рынок стал снова центром внимания. В последнюю неделю июня доллар США обновил очередной годовой максимум, приблизившись к уровню 90 руб. Тут же посыпались вопросы: что происходит, почему и, главное, сколько это еще будет продолжаться?

Директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала» Владимир Брагин

Фото: УК «Альфа-Капитал»

Директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала» Владимир Брагин

Фото: УК «Альфа-Капитал»

Признаю, что от привычки все считать в долларах, а иногда и в евро избавиться сложно. Особенно тем, кто пережил 90-е с высокой инфляцией и дефолтом, нулевые с кризисом 2008 года, переход к плавающему курсу рубля зимой 2014-го и начало СВО. Российские инвесторы почти инстинктивно уходят в иностранную валюту при любых признаках неопределенности. Валютные сбережения воспринимаются как более безопасные по сравнению с рублевыми, а операции с валютой — разумный способ снизить риски по портфелю. Но лишь немногие из тех, кто хранит сбережения в валюте, действительно осознают цену всего этого.

Во-первых, инфляция съедает покупательную способность не только рубля, но и «твердых» валют. Доллар и евро также со временем несут потери, причем в последнее время эта скорость подскочила. Во-вторых, решение о выборе валюты часто оказывается неверным из-за искажения восприятия: в сознании отождествляются понятия «слабый» и «слабеющий» рубль. Суть в том, что «слабый» рубль означает отклонение текущего курса от некоторого справедливого уровня, а «слабеющий» — увеличение этого отклонения либо изменение самого справедливого курса (либо все вместе). Поскольку размер отклонения имеет свои ограничения, слабый рубль — еще не повод бежать в иностранную валюту. Если нет причин для ухудшения справедливого курса, действовать нужно ровно наоборот. Сейчас, кстати, рубль слабый. В-третьих, валютные операции — самый жесткий сегмент финансового рынка для спекуляций. Если при торговле акциями или облигациями можно ожидать положительного результата просто за счет переоценки бумаг (хотя бы инфляционной, пусть и на длинном горизонте), а также получения купонов и дивидендов, то спекуляции с валютой приносят доход только при условии убытка у других участников рынка. Отсюда следует простой вывод: какими бы проницательными и умными ни были все участники вместе и каждый по отдельности, половина из них понесет убытки.

Сейчас можно привести целый ряд причин ослабления рубля. Наиболее понятной являются низкие цены на нефть, которые так и не выросли после последнего решения ОПЕК+ о сокращении добычи. Это напрямую влияет на валютную выручку и, соответственно, предложение валюты / спрос на рубли на российском рынке. Вторым очевидным фактором служит рост импорта. ФТС не возобновила публикацию данных по внешней торговле, но статистика стран—торговых партнеров указывает на сильное сокращение торгового профицита России, причем за счет импорта. В частности, это отмечается по данным из Китая.

Еще одним источником давления на рубль является финансовый счет. Например, покупки валюты на рынке для выкупа долей компаний у иностранных собственников. Также идет погашение внешнего долга (российские заемщики все еще действуют дружественно по отношению к зарубежным кредиторам, аккумулируя валюту под погашение обязательств). Сказываются переводы средств за рубеж, в том числе в поисках инвестиционных возможностей.

Все эти объяснения происходящего с рублем оставляют открытым вопрос дальнейшей динамики курса. Сразу скажу, что краткосрочный прогноз имеет слишком малую цену. Да, есть ощущение, что ослабление еще продолжится, так как движение будет затягивать новых игроков. Даже если наблюдавшаяся динамика — это не спекулятивный процесс, а результат изменения соотношения экспорта и импорта, волна спекулятивных покупок валюты вероятна. С другой стороны, после ослабления рубля за последний год (почти с 50 руб. за доллар в конце июня 2022-го) вопросы цены импорта начнут сказываться на его объемах, будет слабеть эффект отложенного спроса. Факторы, связанные с финансовым счетом, также могут изменить силу и направление. В результате мы можем увидеть то, что происходило уже много раз с рублем,— резкое и самоподдерживающееся укрепление.

Заявления ЦБ о возможном повышении ставки также могли сыграть против рубля. Это формирует ожидания роста доходностей и снижение цен рублевых долговых инструментов, что негативно для спроса на российскую валюту. Кстати, аргумент о желательности дальнейшего ослабления рубля для бюджета и экспортеров, на мой взгляд, неубедителен. Для экспортеров и бюджета предпочтителен слабый рубль, а не слабеющий.

Долгосрочный прогноз имеет гораздо большую надежность. Если брать примеры других стран за разные периоды, то я бы выделил три основных фактора, определяющих долгосрочную динамику валюты. Во-первых, инфляция. Кто бы что ни говорил, а соотношение ценовых уровней между странами, особенно являющимися тесными торговыми партнерами, с поправкой на изменение курсов имеет свойство оставаться в довольно узком диапазоне. Да, бывают периоды резких колебаний, но со временем реальный курс возвращается к своим нормальным значениям. Во-вторых, состояние экономики, особенно относительно соседей. Все-таки повышенные экономические риски — повод для оттока капитала, ослабления валюты, в том числе, кстати, через более высокую инфляцию. Ну и, в-третьих, проблемы с платежным балансом. И здесь не только вопрос профицита или дефицита счета текущих операций. Есть масса примеров стран с крепкими валютами и при большом торговом дефиците, если он покрывается стабильным притоком по финансовому счету. Основной критерий стабильности — обеспечение постоянного соотношения спроса и предложения на валютном рынке. Применяя это к России, нетрудно заметить, что последний раз проблемы на стороне платежного баланса у нас были в 1998 году. Текущее состояние экономики выглядит намного лучше ожиданий. Наконец, если поднять исторические данные по инфляции, в нулевые она была намного ниже, чем в 90-е, да и впоследствии имела явную тенденцию к снижению. Странно в таких условиях ожидать длинного цикла ослабления рубля. Для этого сначала надо сотворить финансово-экономический кризис, после чего разогнать инфляцию.

Валютные спекуляции — это игра с нулевой суммой. Если стоит вопрос о том, чтобы обезопасить себя от колебаний курса в связи с будущими валютными расходами, можно идти путем постепенного аккумулирования средств. Выжидание «удобного момента» — лишь вариант все той же игры на изменениях курса.

И да, при относительно недлинных горизонтах можно пользоваться депозитами и облигациями, где сейчас доходности существенно выше инфляции. Если же горизонт длинный, лучший способ защититься от обесценения — реальные активы: акции, золото, недвижимость.

Усугублял ситуацию на валютном рынке и усилившийся отток капитала в связи с продажей иностранными компаниями бизнеса в России и выводом средств из страны. В апреле стало известно о том, что Shell продаст свою долю в проекте «Сахалин-2» (27,5%) за 94,8 млрд руб., которые сможет вывести из России. С начала года правовая комиссия по иностранным инвестициям РФ одобрила и другие сделки по продаже активов — в частности, испанской группы Inditex, Uber. В апреле этот фактор стал ключевым при падении курса рубля, отмечали эксперты.

Для уменьшения негативного эффекта от ухода иностранных компаний в мае президент России Владимир Путин поручил установить ежемесячный лимит в $1 млрд на покупку валюты резидентами внутри страны для зачисления на зарубежные счета. Поручение начало действовать с 1 июня. Но, по мнению экспертов, покупка валюты в рамках установленного лимита все равно негативна для рынка, так как его предложение ограничено одними экспортерами. Аналитики не исключают, что лимит может не распространяться на небольшие сделки.

Негативный эффект от оттока капитала усилил возросший спрос на валюту со стороны спекулянтов, а также населения, которое начало готовиться к сезону отпусков. Аналитик «Цифра брокер» Даниил Болотских не исключает, что спрос на валюту у населения мог возрасти и в качестве страховки от геополитических и внутриполитических рисков. Спекулятивному интересу к валюте у профучастников могли способствовать планы «Магнита» втрое увеличить программу выкупа акций у иностранных инвесторов.

В сложившихся условиях ослабление рубля может продолжиться, тем более что вторая половина года традиционно более слабая с точки зрения счета торговых операций, полагают эксперты. Из-за замедления темпов роста мировой экономики возможно дальнейшее снижение цен на нефть — главный экспортный товар России. «Мы ожидаем, что котировки Brent в ближайшие месяцы уйдут ниже $70 за баррель и закрепятся в диапазоне $60–70»,— полагает главный аналитик Совкомбанка Михаил Васильев. К концу года он ждет доллар по 85–90 руб.

Поддержку рублю по-прежнему будут оказывать превышение объемов экспорта над объемами импорта и профицит текущего счета платежного баланса РФ. Это обеспечит приток валютной выручки в страну. По оценкам Михаила Васильева, профицит текущего счета в этом году составит $52 млрд против $233 млрд в прошлом году. «В пользу рубля будут выступать валютные интервенции в рамках бюджетного правила, жесткие ограничения на движение капитала и отсутствие нерезидентов на российском рынке и ожидаемое нами повышение ключевой ставки до 8,5%»,— отмечает господин Васильев.

Более сильного роста курса американской валюты аналитики не ожидают, поскольку курс уже достиг верхней границы ценового коридора, комфортного для российской экономики, с точки зрения первого вице-премьера России Андрея Белоусова. «С моей точки зрения, рубль находится в более или менее комфортной, оптимальной для экономики зоне. Эта зона, на мой взгляд, 80–90 руб. за доллар»,— заявил господин Белоусов на Петербургском международном экономическом форуме.

Участники рынка не исключают, что при продолжении ослабления рубля власти могут начать словесные интервенции, чтобы вернуть курс в комфортный коридор. «В ближайшее время можно ожидать вербальных интервенций российских властей о проинфляционном давлении, которое возникает от текущего ослабления российской валюты»,— считает руководитель инвестиционной стратегии и аналитики Экспобанка Полина Хвойницкая. Одними вербальными интервенциями финансовые власти могут не ограничиться. Могут быть применены инструменты, использованные в прошлом году: ужесточение требований к движению капитала, обязательная продажа валюты экспортерами.