Кредитные риски не отпускают

Международные инвесторы переводят средства на рынки развивающихся стран

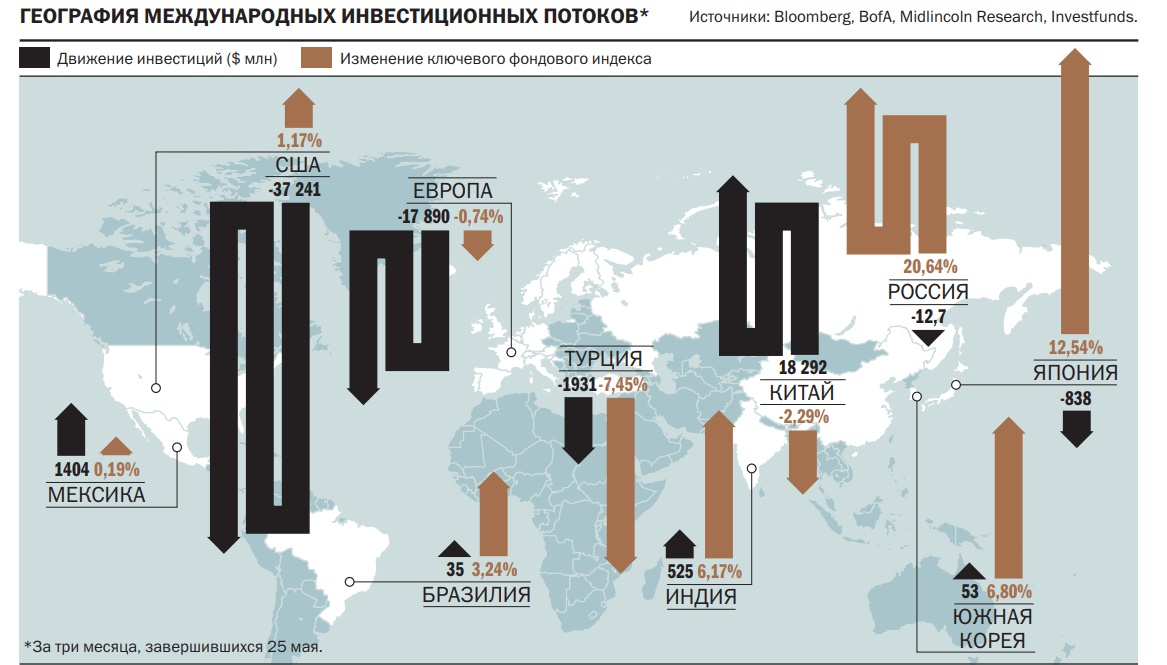

Международные инвесторы обеспокоены банковским кризисом в США и возможными последствиями для мировой экономики. В таких условиях за весенние месяцы все мировые фонды акций зафиксировали чистый отток средств в размере $18 млрд. Рекордными темпами инвесторы выводят деньги из акций американских компаний и перекладывают в ценные бумаги китайских. В ближайшие месяцы на фоне жесткой денежно-кредитной политики ФРС США и проблем с госдолгом восстановления спроса на рисковые активы управляющие не ждут.

Фото: Lillian SUWANRUMPHA / AFP

Фото: Lillian SUWANRUMPHA / AFP

Весной начал расправлять крылья «черный лебедь», которого последние годы опасались многие опрошенные «Деньгами» аналитики: череда банкротств на фоне жесткой денежно-кредитной политики центробанков. Началось все в марте со стремительного банкротства трех банков в США — Silicon Valley Bank (SVB), Silvergate и Signature Bank — с суммарными активами, превышающими $300 млрд. Причем банкротство SVB стало крупнейшим со времен кризиса 2008 года. Из-за тесных связей с американскими банками европейские стали испытывать серьезные проблемы. В результате пострадал и затем был продан UBS второй по величине швейцарский банк Credit Suisse.

В отличие от кризиса пятнадцатилетней давности Министерство финансов США, ФРС и Федеральная корпорация по страхованию депозитов не стали дожидаться разрастания проблем в финансовой системе и оперативно приняли меры по предоставлению дополнительной ликвидности. Для предотвращения паники среди вкладчиков американский финансовый регулятор пообещал полностью выплатить вкладчикам все суммы (даже по незастрахованным депозитам), предоставив им доступ к вкладам. Принятые меры позволили купировать разрастание банковского кризиса, но не устранить, так как осталась его первопричина — высокие ставки. ФРС США продолжает планировать повышение ставки.

Акции минус

В сложившихся условиях аппетит к риску у международных инвесторов был на низком уровне, о чем свидетельствуют данные Emerging Portfolio Fund Research (EPFR). По оценке «Денег», основанной на отчетах Bank of America (BofA), учитывающих данные EPFR, по итогам неполных трех месяцев, завершившихся 25 мая, чистый отток инвестиций из всех категорий фондов акций составил почти $18 млрд, что сопоставимо с зимним притоком.

По традиции основной отток средств пришелся на классические фонды акций — long-only, из которых за месяц выведено свыше $73 млрд, что в четыре раза больше выведенного зимой. Усиление бегства из классических фондов было компенсировано возросшим притоком средств в более спекулятивную категорию — биржевые фонды — ETF, вложения в которые выросли с $32 млрд до $55 млрд.

Подальше от американских акций

Распродажа велась в основном на рынках развитых стран. По данным EPFR, в отчетный период клиенты фондов developed markets забрали почти $40 млрд, что более чем вдвое больше объема средств, выведенного из данных фондов в зимний период. Сопоставимый объем инвесторы забирали из таких фондов весной 2020 года. Три года назад на фоне локдаунов и закрытия границ из-за пандемии коронавируса с марта по май глобальные инвесторы вывели из фондов развитых стран почти $39 млрд. «Главной причиной текущей перетряски аллокаций инвесторов стало то, что все сильно "отредактировали" ожидания в сторону сохранения ставок на текущих уровнях в течение длительного периода»,— отмечает старший аналитик мультисемейного офиса ITS WM Георгий Окромчедлишвили.

Аутсайдерами весенних месяцев, да и в целом с начала года, остаются американские фонды акций. По данным EPFR, из таких фондов в отчетный период было выведено около $37 млрд. С начала года они потеряли уже $70 млрд. Столь негативно международные инвесторы не относились к таким акциям ни разу за семь лет наблюдений журнала «Деньги». Даже в острую фазу пандемии коронавируса в первой половине 2020 года оттоки продолжались четыре месяца, за которые было выведено немногим более $30 млрд.

Причина такого отношения инвесторов к этим активам в том, что банковский кризис усилил опасения инвесторов о перспективах американской и мировой экономики из-за ожидаемого негативного эффекта от ужесточения денежно-кредитной политики основными центральными банками. «Хотя сами закрытые банки не являются системно значимыми, общий уровень доверия к устойчивости финансовой системы снизился, а условия кредитования ужесточились, что, вероятно, негативно повлияет на темпы экономического роста»,— полагает управляющий активами УК «Система Капитал» Дмитрий Терпелов.

В сложившихся условиях международные инвесторы начали закладывать в свои модели риски понижательного пересмотра прогнозов по прибыли компаний и риски увеличения премии за риск в рисковых активах вроде акций. В итоге инвесторы, как считает Дмитрий Терпелов, предпочли действовать на опережение, сокращая риски и аллокацию в рынке акций в пользу защитной позиции в фондах денежного рынка. Тем более что американский рынок остается фундаментально переоцененным. По оценке стратега УК «Арикапитал» Сергея Суверова, средний коэффициент P/E (отношение капитализации компании к прогнозируемой чистой прибыли за 2023 год) в районе 17,5 по американскому рынку сейчас немного превышает среднеисторические значения в районе 16–17. «Такой перекос может стимулировать оттоки из акций США, тем более что на рынке ждут снижения прибылей из-за ухудшения макроусловий»,— считает господин Суверов.

Наряду с американскими фондами инвесторы потеряли интерес и к популярным в зимние месяцы фондам европейских акций. За весенние месяцы они потеряли почти $18 млрд, что более чем втрое выше привлечений в предыдущий сезон. Этот рынок, как и американский, недешев, и в текущих условиях инвесторам трудно найти какой-то фундаментальный повод для оптимизма на нем, отмечает Георгий Окромчедлишвили.

Поближе к китайским акциям

Не все инвесторы перекладывали средства из фондов акций развитых стран в фонды денежного типа, часть переводили в фонды развивающихся стран. По оценкам «Денег», чистый приток в фонды emerging markets за три месяца составил $21,5 млрд. Зимой клиенты таких фондов инвестировали около $30 млрд.

О высокой популярности таких активов говорят исследования BofA. По данным майского опроса международных портфельных менеджеров, число портфелей, в которых доля таких инвестиций была выше индикативного уровня, на 24% превысило число тех, у кого она ниже. За месяц число оптимистов сократилось на 6 п. п., и это притом, что американскими акциями портфели «недовешены» максимально за последние 17 лет.

Ставка на акции развивающихся стран и Китая, вероятно, связана с относительной устойчивостью финансовой системы КНР к событиям в американском банковском секторе и сохранением ожиданий высоких темпов роста экономики, считает Дмитрий Терпелов.

Фонды китайских акций привлекли в рассмотренный период $18,3 млрд, а с начала года — почти $27 млрд.

Отношение инвесторов к другим странам БРИК было менее однозначным. С начала года фонды Бразилии потеряли около $0,95 млрд, хотя в весенние месяцы привлекли около $40 млн. В фонды Индии поступило $1,7 млрд и $0,5 млрд соответственно. Приток инвестиций, который наблюдался в российские фонды акций в зимние и первые весенние месяцы, к концу весны сменился оттоками. По оценкам «Денег», основанным на данных Investfunds, за три весенних месяца частные инвесторы вывели из розничных паевых инвестиционных фондов (ОПИФы и БПИФы), инвестирующих только в российские акции, около 1 млрд руб., или $12,7 млн. Таким образом, они забрали заметную часть средств, инвестированных в зимний период (2,1 млрд руб.).

Однако в отличие от ситуации на мировых рынках текущее поведение локальных инвесторов вызвано не фундаментальными факторами, а спекулятивными. Как отмечает аналитик УК «Тринфико» Мария Трофимова, инвесторы стали фиксировать финансовые результаты и обходить стороной инвестиции в российские акции после сильного взлета в первом квартале этого года. С начала года индекс Московской биржи вырос более чем на 20% и вернулся к максимуму с апреля 2022 года.

Прогноз

В случае продолжения подъема на российском фондовом рынке интерес частных инвесторов к акциям может восстановиться уже в ближайшие месяцы. При этом ключевые факторы, на которые будет направлено основное внимание инвесторов,— дивидендные истории и геополитика. «Несмотря на то что рекомендации дивидендов являются ключевой темой для обсуждений и драйвером роста на рынке акций, геополитическая обстановка также играет существенную роль. На повестке — 11-й пакет санкций ЕС, который может затронуть не только обход уже введенных ограничений, но и поставки российского СПГ. Это, в свою очередь, может оказать давление на нефтегазовую отрасль»,— полагает Мария Трофимова.

Опрошенные «Деньгами» управляющие считают, что осторожность международных инвесторов в отношении рисковых активов в ближайшее время сохранится, а притоки в фонды облигаций и денежного рынка на фоне привлекательного уровня процентных ставок могут продолжиться. В фокусе внимания будет ситуация в банковском секторе и с повышением потолка госдолга США. По мнению Дмитрия Терпелова, достижение консенсуса по потолку долга необязательно будет позитивным событием. Во-первых, наиболее вероятным сценарием в рамках сделки между демократами и республиканцами будет сокращение части расходов, что повысит вероятность рецессии. Во-вторых, после одобрения нового потолка казначейство США начнет активно изымать ликвидность с фондового рынка, увеличив число заимствований с целью наращивания снизившегося за последние месяцы размера денежного счета. «Все это может привести к коррекции в акциях вроде той, которую мы наблюдали в 2011 году, тогда она произошла уже после того, как сделка по потолку была достигнута»,— отмечает господин Терпелов.