Заемщиков уравнивают в долгах

МФО сокращают разницу между лимитами для старых и новых клиентов

Микрофинансистам пришлось сокращать размер займов, одобряемых повторным клиентам, на фоне начала действия макропруденциальных лимитов. Учитывая, что две трети выдач в компаниях приходится именно на повторных клиентов, отрасли придется искать новые инструменты наращивания портфеля при одновременном сохранении его качества. Компании рассматривают варианты перехода в сегмент среднесрочных займов, которые позволяют снизить долговую нагрузка клиента.

Фото: Виктор Коротаев, Коммерсантъ

Фото: Виктор Коротаев, Коммерсантъ

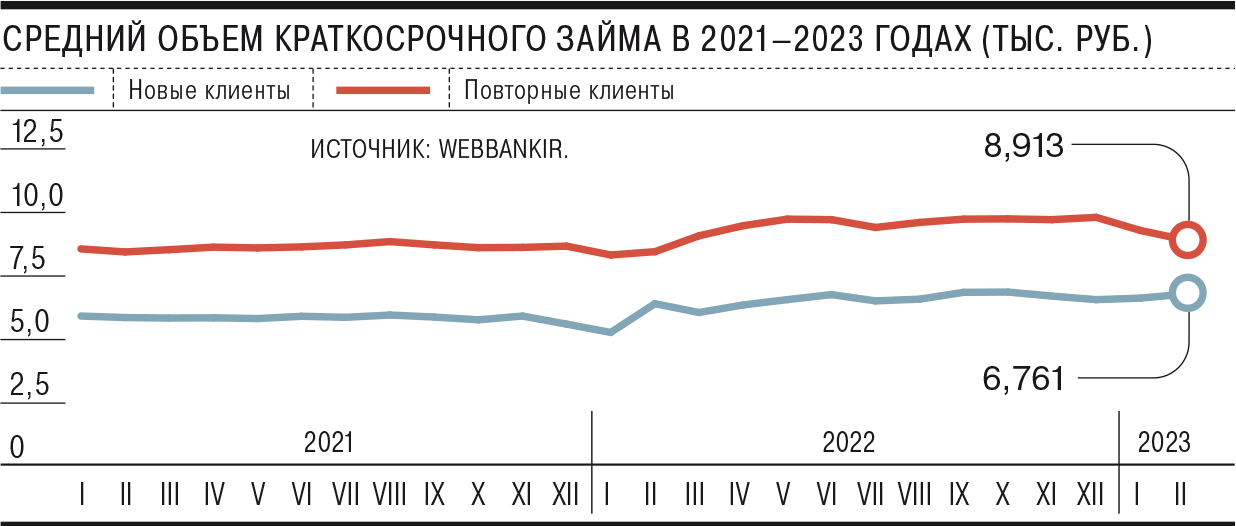

Микрофинансовые компании с начала года снизили чеки для повторных клиентов. В компании Webbankir в январе этого года средний заем, выдаваемый клиентам, впервые обратившимся в компанию, составлял 6,6 тыс. руб., повторным клиентам компания одобряла на 40% больше — 9,3 тыс. руб. Однако в начале февраля эта разница составила 31%, или 6,8 тыс. руб. для новых клиентов и 8,9 тыс. руб. В 2022 году она достигала 42–50%, а размер среднего займа для повторных клиентов — 9,5–9,8 тыс. руб.

В МФК «Займер» отмечают, что в декабре 2022 года постоянные клиенты могли рассчитывать на сумму, на 22% большую, чем новые заемщики. В январе 2023 года разница сократилась до 17%, в феврале — до 15,5%. Разница между чеками для новых и повторных клиентов в январе 2023 года составила 23,2%, это на 1,5 процентного пункта (п. п.) и 2,8 п. п. ниже, чем в ноябре и декабре 2022 года соответственно, поясняет гендиректор Moneyman Сергей Весовщук.

В микрофинансовых компаниях связывают тренд с ужесточением регулирования.

В частности, с 1 января 2023 года доля заемщиков с показателем долговой нагрузки (ПДН, отношение среднемесячных платежей по долгу к среднемесячному доходу) более 80% не должна превышать 35% в структуре выдач МФО. «Долговая нагрузка первичных и повторных клиентов в целом сопоставима. Но среди тех, кто обращается в МФО впервые, есть часть банковской аудитории, и степень закредитованности у этих людей ниже»,— отмечает гендиректор финансовой онлайн-платформы Webbankir Андрей Пономарев.

Впрочем, те клиенты, которые имеют высокую долговую нагрузку, отличаются более корректным поведением в плане обслуживания своих долговых обязательств, уточняет руководитель направления портфельного менеджмента МФК «МигКредит» Олег Бердасов. По оценкам НАПКА, повторные клиенты выходят в дефолт на 30–40% реже, чем первичные. Сейчас более 3/4 объема бизнеса крупных МФО приходится именно на повторных клиентов, говорит директор по банковским рейтингам «Эксперт РА» Иван Уклеин.

В 2023 году помимо требований к ПДН ужесточается и другое регулирование рынка МФО. Под ограничения попадает предельный уровень переплат по займу с учетом всех процентов, пеней и штрафов. В настоящее время он не превышает 1,5, а с 1 апреля не должен превышать 1,3 суммы займа. Кроме того, с 1 июля снизится дневная ставка с 1% (365% годовых) до 0,8% (292% годовых).

Процедура скоринга вряд ли изменится, но на принятие итогового решения будет сильнее влиять показатель ПДН, считает гендиректор МФК «Честное слово» Андрей Петков. «Как следствие, компании принимают индивидуальное решение по тем, у кого долговая нагрузка уже велика. И это может быть и отказ в займе, и снижение величины доступного лимита даже для постоянных клиентов»,— говорит гендиректор «Займер» Роман Макаров.

Компаниям, чтобы адаптироваться к новым регуляторным и экономическим условиям и сохранить клиентскую базу, придется предлагать клиентам новые продукты и учиться работать в новых сегментах. «Значительная часть компаний в ближайшие месяцы будет уходить либо в совсем небольшие займы, либо еще больше переориентироваться на IL (Installment-займы, среднесрочные займы повышенного размера.— “Ъ”), "удлиняя" свои займы, чтобы соблюдать ПДН»,— полагает коммерческий директор МФК «Саммит» Елена Малышева. В совокупности со снижением предельной ставки и ростом затрат на привлечение клиентов (см. “Ъ” от 9 ноября 2022 года), считает господин Петков, «скорее всего, все закончится ростом предложения дополнительных продуктов заемщикам, чтобы сохранить доходность».