Минфин сыграл на ставке

Доходности ОФЗ с постоянным купоном доросли до госбанков

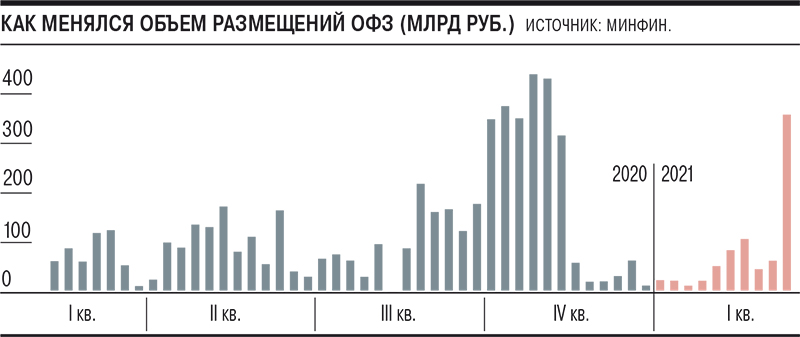

Перерыв в размещении ОФЗ привел к тому, что на фоне небольшой коррекции в доходности Минфин привлек рекордный в этом году объем средств — 355 млрд руб. Это сравнимо с результатами масштабных размещений прошлой осени. Однако тогда предлагались облигации с плавающим купоном, выгодные для российских банков. На этот раз размещены не слишком популярные ОФЗ с фиксированным купоном. Более привлекательными их сделал рост доходности, ставший определяющим для госбанков.

Фото: Константин Кокошкин, Коммерсантъ / купить фото

Фото: Константин Кокошкин, Коммерсантъ / купить фото

После небольшого перерыва (неделю назад ОФЗ не размещались) 31 марта Минфин предложил инвесторам два выпуска гособлигаций с постоянным купоном (ОФЗ-ПД), с погашением в 2035 и 2028 годах. Суммарный спрос на бумаги достиг рекордной отметки в 460 млрд руб., в итоге Минфин привлек от размещения длинного выпуска 154,1 млрд руб., среднесрочных бумаг — почти 201 млрд руб. Средневзвешенная доходность составила соответственно 7,25% годовых и 7,05% годовых.

В отличие от предыдущих аукционов этого года, размещение рекордного объема ОФЗ-ПД не потребовало от министерства большой щедрости. «Несмотря на то что по долгосрочным бумагам было удовлетворено более 71% объема заявок, премия для инвесторов составила в среднем 2 б. п. и была одной из самых низких с начала года. По семилетним бумагам средняя премия составила 6 б. п. к средневзвешенной доходности»,— отмечает главный аналитик долговых рынков БК «Регион» Александр Ермак.

Больший объем средств за один день Минфин занимал только трижды — осенью прошлого года. Тогда объем достигал 372,3–436,6 млрд руб.

Однако 94–100% выпусков приходились на ОФЗ с плавающим купоном (ОФЗ-ПК, флоатер), которые активно скупали крупные российские банки, в первую очередь Сбербанк и ВТБ. После того как в осенние месяцы Минфин перевыполнил план по заимствованиям за год, он перестал размещать флоатеры, ограничиваясь только ОФЗ-ПД и инфляционными ОФЗ.

В феврале-марте глава Сбербанка Герман Греф и глава ВТБ Андрей Костин заявляли о готовности покрыть большую часть потребности Минфина в привлечении средств через ОФЗ. Однако не все бумаги были им одинаково интересны. Как отмечал господин Греф, у банков есть ограничения в отношении возможности привлечения большого объема ОФЗ-ПД. «Регулятор поставил соответствующие ограничения объемов на процентный риск, мы его "перепрыгнуть" тоже не можем. Поэтому должен быть правильный сбалансированный портфель между флоатерами и фиксами»,— пояснял глава Сбербанка.

С учетом того, что в последние недели международные инвесторы активно сокращают вложения в ОФЗ (см. “Ъ” от 30 марта), основными покупателями госбумаг стали локальные инвесторы. «На фоне крупных продаж со стороны нерезидентов наиболее активное участие в сегодняшнем аукционе принимали российские госбанки»,— отмечает Александр Ермак. По его данным, в случае размещения длинных ОФЗ-ПД на пять крупных заявок пришлось около 80% от размещения, в случае среднесрочных ОФЗ-ПД — 11 сделок обеспечили около 84% объема размещения. По словам руководителя направления управления активами «МКБ Инвестиции» Андрея Дюрягина, самой крупной в первом выпуске была заявка на 68,1 млрд руб.

“Ъ” запросил Сбербанк, ВТБ и ВЭБ.РФ на предмет участия в аукционах и выставления крупных заявок. В Сбербанке отказались от комментариев, в ВЭБе сообщили, что «не участвовали, не выставляли».

В ВТБ заявили, что «облигации на 68,2 млрд руб. приобретены в собственный портфель» и «их продажа в рынок в ближайшее время не планируется». В банке отметили, что текущий уровень доходности является интересным для приобретения облигаций.

С начала года рост доходности ОФЗ составил в среднем по рынку 109 б. п., а по бумагам со сроком обращения от 2 до 10 лет — в пределах 115–129 б. п., отмечает Александр Ермак. В результате доходность длинных облигаций во второй декаде впервые за год поднялась выше уровня 7,2% годовых. На этой неделе она составляла 7,1% годовых. «Движение прошлых недель было чересчур эмоциональным и вкупе с отменой аукционов, стабилизировавшей рынок, дало возможность крупным институциональным игрокам нарастить позиции в длинных бумагах на текущем аукционе»,— отмечает Андрей Дюрягин.

По всей видимости, отмечает начальник управления торговых операций на российском фондовом рынке «Фридом Финанс» Георгий Ващенко, игроки не ожидают дальнейшего снижения стоимости облигаций, полагая, что весь негатив уже отыгран, и результаты аукциона — сигнал рынку, что цикл коррекции облигаций закончился.