Переоценка роста ценностей

Диагноз банковского кризиса: банки подцепили «коронакризис» через заемщиков

По итогам первого полугодия российский банковский сектор формально несильно пострадал от кризиса, спровоцированного пандемией COVID-19: все основные показатели более или менее в норме. Что вполне объяснимо. Временные послабления позволили банкам не отражать в отчетности в полной мере влияние кризиса на свои активы и заемщиков. Впрочем, прибыль второго квартала более чем в шесть раз меньше прибыли первого квартала. И финансовый рынок перешел от настроя на быстрый рост к осознанию долгого выхода из кризиса и созданию резервов на случай негативного сценария к концу года.

Карантинная активность

Пик выдач пришелся на последнюю неделю марта, что, по мнению экспертов ЦБ, может быть связано с необходимостью компенсировать выпадающие денежные потоки компаний, особенно во время объявленной нерабочей недели, для оплаты текущих расходов, со снижением активности на рынке облигационных займов, а также с возможными ожиданиями того, что кредитные ставки вырастут или банки будут более консервативны в выдаче кредитов.

Топ-10 банков с наилучшими показателями прироста активов

|

Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 1 апреля 2020 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2020 года или 1 апреля 2020 года

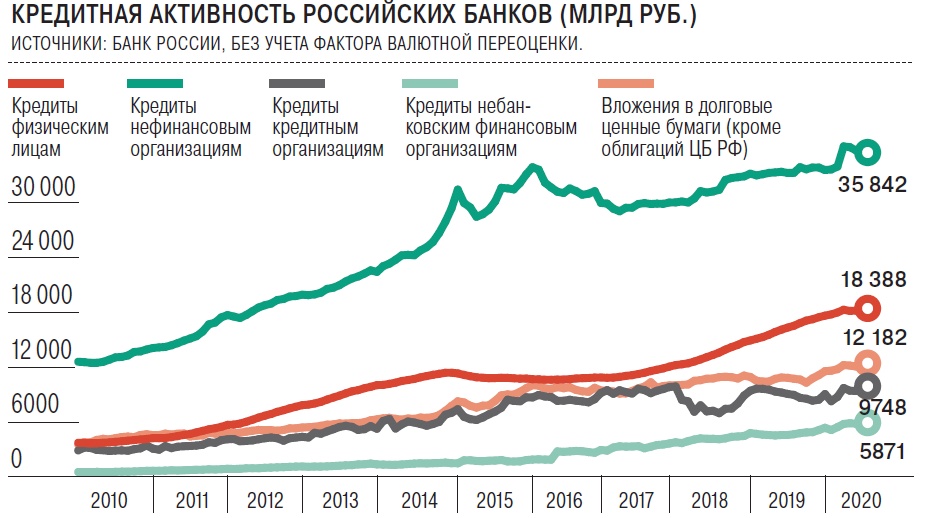

В марте было выдано много кредитов физическим лицам — прирост портфеля составил 290 млрд руб., или 1,6% против 1,2% в феврале.

В апреле корпоративный кредитный портфель продолжил рост (+0,6 трлн руб., или 1,4%). В розничном же наблюдалось снижение на 0,7%, что в ЦБ связывают с ужесточением требований банков к заемщикам, ограничительными мерами, а также со снижением спроса со стороны населения на кредиты из-за неопределенности в отношении стабильности доходов. В мае пришла очередь притормозиться сектору корпоративного кредитования (символические +0,01%), розница же показала некоторые признаки жизни (+0,2%).

Топ-10 банков с наихудшими показателями прироста активов

|

Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 1 апреля 2020 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2020 года или 1 апреля 2020 года

В июне темпы корпоративного кредитования вышли на докризисный уровень: рост портфеля составил 0,5%, розничный портфель прибавил 1,0%, что в целом соответствует среднемесячным темпам роста ноября 2019 года — февраля 2020 года.

Впрочем, если говорить о кредитах, для банкиров гораздо важнее на данном этапе не эти количественные показатели (очевидно, что в кризис активность заемщиков падает), а качественные изменения.

«Основное влияние кризиса на банковский сектор выразилось в его воздействии на кредитные портфели,— рассказывает главный экономист Альфа-банка Наталия Орлова.— Во-первых, произошли очень сильные изменения в динамике рынка и его настроениях. В начале года пришло новое правительство, было ожидание ускорения роста экономики и кредитования… Мы получили остановку — и в апреле, и в мае. И, например, о розничном кредитовании как о быстрорастущем сегменте говорить сейчас явно не приходится — хорошо бы по итогам года получились плюсовые темпы роста. То есть рынок перешел от настроя на быстрый рост к неуверенности в том, что рост вообще будет. Я говорю, конечно, не о статистике, на которую влияет процесс реструктуризации, а о реальном приросте новых кредитов. Второе изменение — снижение качества кредитных портфелей. Уменьшилась уверенность в платежеспособности заемщиков — даже тех, которые раньше не вызывали беспокойства». По ее словам, особенно сильно это проявилось в розничном сегменте и сегменте малого бизнеса. Как результат: если в начале года банки были настроены на некоторое смягчение кредитных требований и расширение доли рынка, то с началом кризиса, наоборот, произошло ужесточение условий кредитования.

Топ-10 банков с наилучшими показателями прироста капитала

|

Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 1 апреля 2020 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2020 года или 1 апреля 2020 года

«После достаточно успешного первого квартала, когда операционно бизнес еще почти не успел почувствовать кризис, но уже ослаб рубль и банки начали создавать резервы, банковский сектор столкнулся с частичным закрытием экономики, появлением наиболее проблемных отраслей, где заемщики оказались под максимальным давлением»,— говорит аналитик «Уралсиба» Наталья Березина. По ее словам, большое значение приобрели программы реструктуризации для физлиц и юрлиц, причем в среднем более популярны не госпрограммы, а собственные программы банков. При этом в последнее время ЦБ, публикуя данные по реструктурированным кредитам, отмечает снижение числа заявок — например, в середине июня недельный поток розничных заявок снизился более чем на 50% относительно конца мая. Качество активов, в том числе из-за реструктуризации, пока не ухудшается существенно, но тренд на рост доли просрочки есть, и, видимо, он сохранится до конца года, считает аналитик.

Топ-10 банков с наихудшими показателями прироста капитала

|

Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 1 апреля 2020 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2020 года или 1 апреля 2020 года

В корпоративном сегменте было реструктурировано около 5% кредитов от общего объема, в розничном — примерно 3%. Но в корпоративном сегменте проблемные заемщики были известны банкам заранее, многие из них обращались за реструктуризацией не первый раз. «А вот 3% в рознице стало некоторым сюрпризом, особенно то, что около 80% заявок на реструктуризацию пришлось на ипотечные кредиты, то есть долгосрочные продукты, на которых по идее относительно короткий карантин не должен сказываться. С моей точки зрения, неожиданностью это стало, потому что до сих пор никто не рассматривал людей, работающих в малом и среднем бизнесе, как класс заемщиков с особым типом риска — просто прецедентов не было»,— говорит эксперт.

Просрочка вырастет к концу года

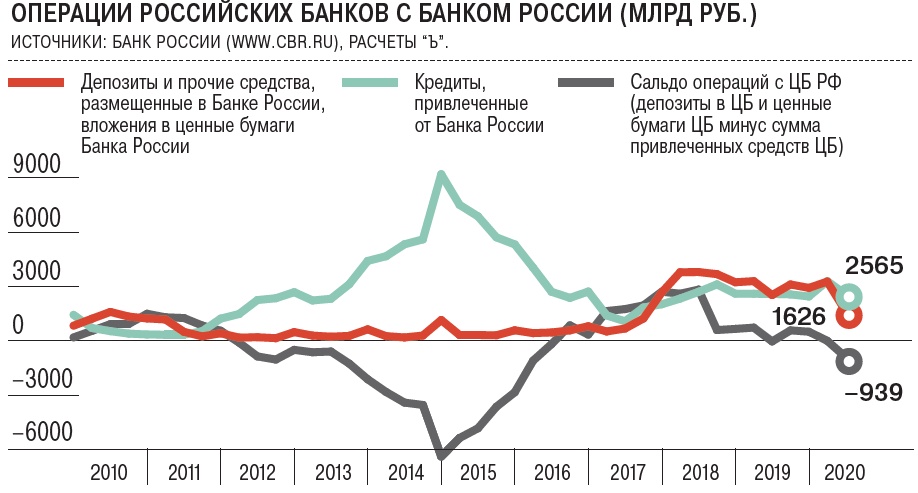

В конце апреля в своих аналитических материалах Банк России отмечал, что ожидает роста просрочки и проблемных кредитов в среднесрочной перспективе. Однако этот рост будет, скорее всего, сглажен, так как значительный объем кредитов пострадавших заемщиков будет реструктурирован в рамках собственных программ банков или кредитных каникул, предусмотренных законом. В отношении большей части таких кредитов Банк России дал банкам временное право не досоздавать резервы, ожидая, что большая часть таких заемщиков сможет вернуться к нормальному обслуживанию долга, а те реструктуризации, которые все же окажутся проблемными, будут банками постепенно зарезервированы»,— заключали тогда эксперты ЦБ.

«Банки уже создают достаточно большие резервы на возможные потери по ссудам, что отражается на их прибыли, но соответствующие проблемы еще не вышли на поверхность — мы не видим, допустим, заметного роста числа крупных дефолтов. Частично это связано с тем, что были предоставлены кредитные каникулы, иные формы реструктуризации, которые при этом ЦБ разрешил не учитывать в полной мере при формировании резервов»,— рассказывает главный аналитик Сбербанка Михаил Матовников.

Действительно, из-за послаблений ЦБ, позволяющих не создавать дополнительные резервы по реструктуризированным ссудам, по банковской отчетности пока невозможно понять, насколько реально в результате кризиса ухудшилось качество кредитного портфеля российских банков — реструктуризация сейчас, в отличие от «мирного времени», формально не означает ухудшения качества займа. Вместе с тем послабления ЦБ носят временный характер, регулятор обещает отменить их, когда ситуация нормализуется.

Кроме того, послабления ЦБ означают, что банки могут в части резервирования лишь вести себя более свободно, не опасаясь мер воздействия со стороны регулятора. Но они никак не решают самой проблемы плохих ссуд. И есть экспертные оценки, указывающие на то, что проблема эта может быть весьма серьезная.

Самые эффективные банки*

|

Источник: расчеты “Ъ” на основании данных рейтинга «Интерфакс-ЦЭА»*Учитывались только результаты банков, вошедших в топ-100 по объему активов на 1 апреля 2020 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2020 года или на 1 апреля 2020 года.

**Под средним размером капитала в целях настоящего рейтинга понимается среднее арифметическое между собственными средствами (капиталом) на 1 января 2020 года и 1 апреля 2020 года.

*Уточнения внесены в сентябре 2020 года в связи с публикацией «Интерфакс-ЦЭА» ряда дополнительных данных по отдельным банкам по итогам первого квартала 2020 года. Учитывались только результаты банков, вошедших в топ-100 по объему активов на 1 апреля 2020 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2020 года или на 1 апреля 2020 года.

Самые эффективные банки*

|

**Под средним объемом активов в целях настоящего рейтинга понимается среднее арифметическое между активами на 1 января 2020 года и 1 апреля 2020 года.

Источник: расчеты “Ъ” на основании данных рейтинга «Интерфакс-ЦЭА».

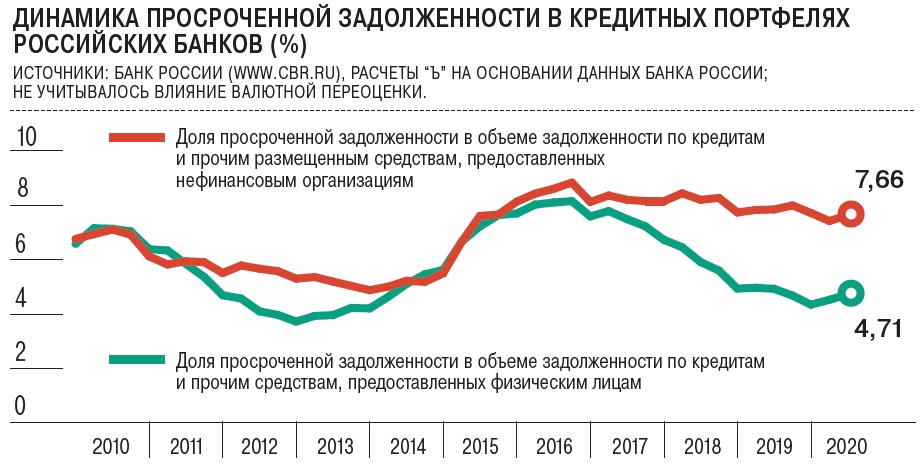

Так, эксперты S&P в обзоре с говорящим названием «Троекратное увеличение расходов для формирования резервов станет проверкой на прочность для российских банков» пишут: «В рамках нашего базового сценария мы предполагаем, что крайне неблагоприятная экономическая ситуация обусловит дальнейшее ухудшение способности корпоративных компаний, предприятий малого и среднего бизнеса (МСБ), а также розничных заемщиков обслуживать и погашать долговые обязательства. Как следствие, мы считаем, что объем кредитов, признанных проблемными (имеющими характеристики Стадии 3, согласно определениям МСФО), еще более увеличится, и этот показатель для крупнейших российских банков может достичь 15% совокупных кредитов к концу 2020 года (в сравнении с 7,5% по итогам 2019 года) вследствие ухудшения макроэкономической ситуации, обусловленного пандемией COVID-19 и снижением цен на нефть».

«Мы входили в этот карантин с уровнем проблемных кредитов в корпоративном секторе около 7,5%. Думаю, на конец года будет в районе 10–12%, скорее даже ближе к 10%, если говорить о публично раскрываемых данных»,— констатирует Наталия Орлова. При этом она отмечает, что всегда есть «ненаблюдаемая часть», какие-то длинные реструктурированные кредиты, которые, как подозревают банки, не особенно хороши, но еще есть шанс, что они будут обслуживаться. Заемщики с их обслуживанием справляются, но когда что-то меняется в экономике, зачастую вынуждены обращаться за новой реструктуризацией. С учетом этой части долю плохих кредитов можно оценить в 15%. «Эта латентная часть проблемных кредитов существует в нашей банковской системе давно: эксперты ломают копья по поводу ее оценок еще с кризиса 2008 года. И насколько ее состояние может перейти в острую фазу, сказать трудно»,— добавляет Наталия Орлова.

Самые рентабельные банки*

|

Источник: расчеты “Ъ” на основании данных рейтинга «Интерфакс-ЦЭА».*Учитывались только результаты банков, вошедших в топ-100 по объему активов на 1 апреля 2020 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2020 года или на 1 апреля 2020 года.

**Под средним размером капитала в целях настоящего рейтинга понимается среднее арифметическое между собственными средствами (капиталом) на 1 января 2020 года и 1 апреля 2020 года.

*Уточнения внесены в сентябре 2020 года в связи с публикацией «Интерфакс-ЦЭА» ряда дополнительных данных по отдельным банкам по итогам первого квартала 2020 года. Учитывались только результаты банков, вошедших в топ-100 по объему активов на 1 апреля 2020 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2020 года или на 1 апреля 2020 года.

Самые рентабельные банки*

|

**Под средним размером капитала в целях настоящего рейтинга понимается среднее арифметическое между собственными средствами (капиталом) на 1 января 2020 года и 1 апреля 2020 года.

Источник: расчеты на основании данных рейтинга «Интерфакс-ЦЭА».

Аналитики ЦБ тоже считают, что весомый вклад в рост объемов проблемных ссуд могут внести «спящие» проблемные кредиты. «В результате проведения реструктуризаций показатели качества кредитов ухудшаются умеренными темпами. Хотя объем просроченной задолженности корпоративных заемщиков в июне резко вырос — на 53 млрд руб., или 1,9%, что гораздо выше среднего темпа прироста в 2019 году (около 0,4%), это главным образом связано со старыми legacy (унаследованными.— “Ъ”) кредитами, а не с влиянием пандемии»,— пишут они.

«То, что просрочка вырастет к концу года, очевидно,— говорит аналитик Райффайзенбанка Денис Порывай.— Сейчас благодаря регуляторным послаблениям у банков есть возможность под плохие кредиты не создавать резервы, не ухудшать качество ссуд, практически в отчетности можно никак их не выделять. По такому кредиту по-прежнему начисляются проценты, которые идут в прибыль. Каков сейчас реально объем плохих кредитов в системе, мы не знаем. Я думаю, качество кредитного портфеля уже ухудшилось у значительного числа банков».

Он также отмечает, что у ряда банков существует большой объем кредитов, не покрытых резервами, причем проблема эта возникла задолго до пандемии коронавируса. «Если эти проблемные кредиты полностью покрыть резервами, капитал банковской системы уйдет до минимально допустимых нормативами уровней, никакого запаса не останется — и такая ситуация, по нашим подсчетам, была еще до COVID»,— говорит аналитик.

«Стоит учитывать, что банки — компании с высоким левериджем, кредитный портфель в пять-семь раз превышает капитал,— отмечает Михаил Матовников.— Это фактически означает, что если 15% портфеля становятся проблемными, то банк уже потерял весь капитал. А 15% в нынешних условиях не выглядят чем-то экзотическим, это вполне возможная история — мы, например, понимаем, что у многих небольших банков изрядная часть портфеля сосредоточена в секторе недвижимости, а это один из самых пострадавших секторов и одновременно один из тех секторов, которые не получают поддержки, напротив, за его счет предлагают поддержать торговлю».

«Если проблемными после кризиса окажутся 15% кредитов от общего объема — это, конечно, значительная цифра. Другое дело, что серьезность проблемы определяется не только величиной этого показателя, но и в значительной степени тем, насколько быстро после кризиса будет восстанавливаться экономика. При темпах роста экономики 1–3% в год, как у нас было в последние годы, этот серьезный балласт еще долго будет создавать проблемы банковской системе»,— считает Наталия Орлова.

Денис Порывай полагает, что о масштабе рисков для российской банковской системы можно судить по действиям регулятора. «Сейчас ЦБ применил меры поддержки банковского сектора, аналогичные тем, что применялись в 2014 году, на фоне шока от введения санкций и обрушения цен на нефть»,— говорит он.

Поддержка сверху

Действительно, нынешней весной ЦБ представил довольно внушительный список мер поддержки российской банковской системы — это прежде всего послабления при расчете нормативов, формировании резервов, использование «докризисных» котировок финансовых активов при их оценке. Набор, во многом аналогичный тому, что регулятор применил в 2014 году.

Единственное серьезное отличие от всех предыдущих кризисов: на этот раз регулятор не поднимал, а, напротив, довольно резко снижал уровень ключевой процентной ставки, опустив ее за два месяца, с конца апреля по конец июня, с 6% до 4,5% годовых. 24 июля ставка была снижена еще на 0,25 п.п., до 4,25% годовых. Михаил Матовников считает это самым существенным шагом, поддержавшим банковский сектор.

«ЦБ удовлетворил достаточно много просьб, которые исходили от банковской системы на старте этого кризиса,— поясняет он.— Но самое главное, что ЦБ в ходе нынешнего кризиса отказался от своей обычной практики повышения процентных ставок при ухудшении ситуации в экономике и на финансовых рынках. Повышение ключевой ставки сказалось бы на банках просто катастрофически: у них быстро выросла бы стоимость фондирования, но при этом возможность повышать ставки по кредитам отсутствует, и без того заемщикам очень тяжело. В итоге вместо реструктуризации кредитов мы получили бы падение кредитования по абсолютной величине, ограничение выдачи новых кредитов, и все, что за этим следует с точки зрения финансовой устойчивости компаний-заемщиков и банков-кредиторов».

Относительно того, к чему приведет снижение ставок в экономике для банковского бизнеса, мнения экспертов в целом совпадают: прибыльность бизнеса сначала немного подрастет, потом упадет, на темпы роста кредитного портфеля изменение ставки особого влияния пока не окажет.

«То, что ставка снижена, снизит стоимость фондирования и поддержит рентабельность банков в краткосрочной — год-полтора — перспективе,— прогнозирует Михаил Матовников. С долгосрочной же точки зрения очевидно, что упадет процентная маржа, но, вообще говоря, это объективная реальность, долгосрочный тренд, банковская система давно к этому готовилась».

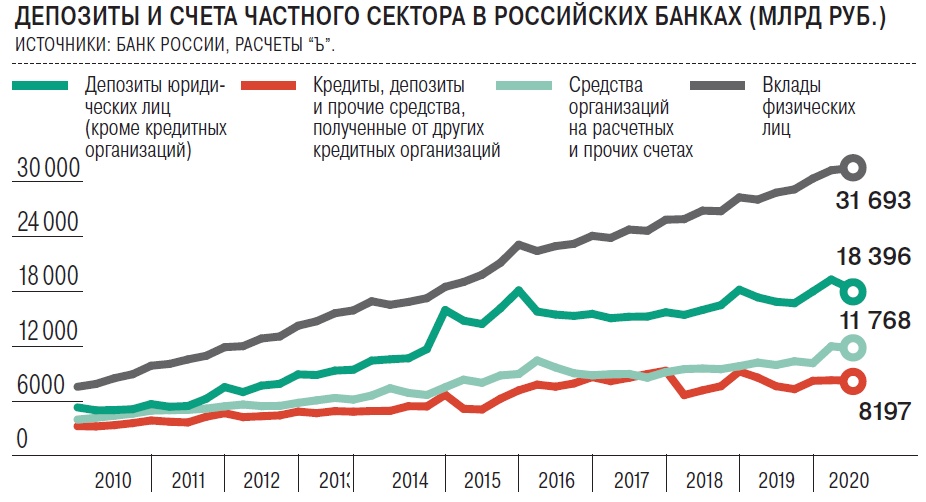

В краткосрочной перспективе банки в среднем быстрее переоценивают пассивы, но на более длинном горизонте низкие ставки сокращают банковскую маржу, соглашается Наталья Березина. Также она отмечает, что при прочих равных снижение ставок должно стимулировать спрос на кредиты, однако в ближайшее время динамика портфелей может больше зависеть от размера программ поддержки. Весь прирост обязательств банковского сектора в 2019 году был примерно на 50% обусловлен деньгами государства — средствами Минфина и увеличением долга банков перед ЦБ, отмечает Денис Порывай.

«Банкам в условиях более низких ставок сложнее работать, потому что процентная маржа сжимается и цена неправильных решений, в частности ошибочных кредитных решений, для банков существенно возрастает. В результате ситуация в банковском секторе становится более конкурентной и более жесткой»,— говорит Наталия Орлова.

Каникулы для прибыли

Что касается текущей прибыли, то за первое полугодие российские банки заработали, по данным ЦБ, около 630 млрд руб., что выше прошлогоднего результата (560 млрд руб. без учета влияния перехода на МСФО 9). Другое дело, что львиная доля этой прибыли (84%) пришлась на рекордный первый квартал, второй же был откровенно провальным — лишь немногим более 100 млрд руб.

При этом, например, по данным ЦБ РФ, положительный финансовый результат за апрель и июнь показали 63% от общего количества банков, тогда как в прошлом году доля убыточных банков составила 16%, в позапрошлом — 21%.

В мае положительный результат показали еще меньше банков — 218, совокупная прибыль сектора была близка к нулю (0,5 млрд руб.), при этом Сбербанк заработал 45 млрд руб. прибыли, то есть остальной сектор зафиксировал суммарный убыток, отмечает Наталья Березина. Прибыль находится под давлением, причем его оказывает не только более высокое резервирование, но и отрицательная валютная переоценка, а также высокие налоги по результатам успешного первого квартала, которые начисляются с некоторым временным лагом.

И это снижение прибыли может оказаться довольно долгосрочным. «Пока есть ощущение, что реструктуризация кредитов не будет приводить к немедленному созданию провизий, то есть процесс создания дополнительных резервов может растянуться на значительный период времени. Соответственно, и на прибыли банков ухудшение качества кредитного портфеля отразится далеко не сразу»,— говорит Наталия Орлова.

«Некоторые банки могут принять решение продлить сроки признания кредитов проблемными — тогда создание соответствующих резервов для них будет продолжаться в 2021 году, поэтому влияние формирования дополнительных резервов на показатели прибыльности и капитализации банков начнет сказываться позднее. Мы ожидаем, что в 2020 году крупнейшие российские банки могут увеличить расходы на формирование резервов до 2,5–3,0% среднего объема амортизированных кредитных портфелей по сравнению с 0,84% в 2019 году, в результате чего финансовые результаты некоторых банков будут находиться лишь на уровне безубыточности»,— пишут аналитики S&P.

«Сейчас, когда искусственные карантинные ограничения сняты, мы сталкиваемся с объективной реальностью. И процесс признания объективной реальности растянется до следующего года — это и есть главное содержание банковского кризиса, свидетелями которого мы сейчас являемся»,— резюмирует Михаил Матовников.