|

Забитая орбита |

|

| Фото: ILS |

| Первая в мире модульная ракета Atlas-V создавалась для ВВС США, но теперь она будет штурмовать вершины космического рынка на коммерческой основе (ILS) |

3:1 в пользу Европы

Рынок космических пусковых услуг сложился еще в 70-е годы. Тогда его монопольным владельцем были США. Только к ним могли тогда обратиться немногие существовавшие компании и фирмы всего мира для запуска своих спутников. Не менее развитая ракетно-космическая промышленность СССР была для зарубежных заказчиков практически закрыта и обслуживала лишь собственные нужды.

Однако 24 декабря 1979 года с космодрома Куру во Французской Гвиане (Южная Америка) стартовала ракета-носитель Ariane-1, созданная рядом европейских компаний. А уже в марте следующего года была создана первая в мире коммерческая фирма для предоставления пусковых услуг — Arianespace. Примечательно, что США не посчитали в тот момент эту компанию своим конкурентом даже в обозримом будущем. В апреле 1981 года начались полеты американских кораблей многоразового использования Space Shuttle. Через пять лет частота их запусков уже достигла девяти в год. Вашингтон планировал, что через два-три года частота челночных пусков удвоится. Каждый челнок мог нести в своем грузовом отсеке до четырех спутников: система Space Shuttle с лихвой покрывала все существовавшие на тот момент потребности в пусковых услугах. Причем владелец флота многоразовых кораблей — Национальное аэрокосмическое агентство США (NASA) — бралось выводить на орбиту с помощью шаттлов и американские, и зарубежные спутники. Полностью ориентировался тогда на челноки и Пентагон. Американские одноразовые носители Delta, Atlas, Titan доживали свои последние дни: государственные организации приняли решение не заказывать новых ракет, а лишь дострелять уже оплаченные и находившиеся в производстве. Частные американские и иностранные фирмы тоже стали ориентироваться главным образом на шаттлы.

|

| Фото: ILS |

| Российско-американское СП ILS имеет в своем арсенале ракеты, способные удовлетворить любого заказчика |

Воспользовавшись сложившейся ситуацией, Arianespace начинает генеральное наступление на рынке пусковых услуг. Она прибирает к рукам те контракты, которые должны были реализовываться с помощью шаттлов. Это приводит к росту числа пусков Ariane: если до 1987 года из Куру ежегодно стартовало два-четыре носителя, то с 1988 года этот показатель стабильно удерживается на уровне восьми-десяти пусков при цене $100-120 млн за каждый старт. А чтобы "переварить" рынок, европейцы создают более мощную модификацию Ariane-4, способную выводить на орбиту по два аппарата. В результате к началу 90-х годов Arianespace контролировала уже 75% рынка пусковых услуг.

В США госзаказчики, прежде всего Пентагон и NASA, принялись срочно выдавать контракты на возобновление производства одноразовых носителей. В свою очередь, сами фирмы-производители на свой страх и риск возобновили выпуск ракет для возможных частных заказчиков. Но вернуть былые позиции оказалось сложно. Именно для того, чтобы потеснить Arianespace, в качестве краткосрочной ответной меры Вашингтон решил привлечь к сотрудничеству российских производителей ракет-носителей, сделав ставку на Государственный космический научно-производственный центр имени Хруничева (ГКНПЦ) и Ракетно-космическую корпорацию (РКК) "Энергия" имени Королева.

|

Продажа российских "Протонов" в 1996-1998 годах шла успешно. К концу 1997 года общая сумма контрактов на "Протон" достигла $1 млрд, а в 2001 году уже превысила $1,5 млрд. Причем стоимость одного пуска "Протона" удерживалась в диапазоне мировых цен и составляла $70-90 млн.

По аналогии с ILS в мае 1995 года была создана компания Sea Launch. Ее образовали американская корпорация Boeing, российская РКК "Энергия", норвежская Kvaerner, украинские КБ "Южное" и НПО "Южмаш" для осуществления коммерческих запусков российско-украинской ракеты-носителя "Зенит-3SL" с бывшей норвежской буровой нефтяной платформы, получившей наименование Odissey.

Меры по привлечению российских компаний позволили США вернуть себе около половины мирового рынка. Впрочем, это стало возможным в основном благодаря резкому росту телекоммуникационных услуг во всем мире: появилось очень много фирм, способных финансировать покупку спутников и их запуск. Однако для достижения успеха в долгосрочной перспективе Вашингтону необходимо было сделать что-то более существенное.

Ракета из кубиков

В августе 1994 года президент США подписал документ "Национальная политика в области транспортных космических систем". В нем были определены основные направления работ федеральных ведомств по формированию парка перспективных космических средств выведения. В соответствии с документом на американские ВВС были возложены задачи по проведению модернизации парка современных одноразовых ракет-носителей. Уже в марте 1995 года командование ВВС США опубликовало техническое задание на разработку нового семейства носителей на базе уже эксплуатирующихся ракет, которое обеспечило бы выведение на низкую околоземную орбиту полезных грузов массой от 1 т до 20 т. Программа получила название EELV (Evolved Expendable Launch Vehicle, усовершенствованная одноразовая ракета-носитель). Ее целью было существенное, на 25-50%, сокращение затрат по выведению грузов в космос, а также упрощение предстартовой подготовки носителей и сокращение ее сроков. Все это должно было повысить конкурентоспособность американских ракет на мировом рынке. Причем сразу предполагалось использовать вновь создаваемые ракеты для запуска как военных спутников, так и коммерческих.

|

| Фото: ГКНПЦ ИМЕНИ ХРУНИЧЕВА |

| Американские Atlas и Delta уже летают, а российская "Ангара" существует пока только в виде выставочного макета |

Характерной особенностью этих ракет стало их модульное построение. Обе фирмы разработали универсальные блоки первой ступени, разгонные блоки, головные обтекатели и дополнительные стартовые ускорители. Различная их комбинация позволяла создать ракеты среднего (грузоподъемностью 5-10 т на низкую орбиту высотой 200 км) и тяжелого (12-22 т) классов. Стартовать они могли с одних и тех же универсальных стартовых комплексов, созданных для семейств Delta-IV и Atlas-V. При этом, если Boeing принял решение заниматься разработкой Delta-IV самостоятельно, то Lockheed Martin привлек к работе ОАО "НПО 'Энергомаш'" из подмосковных Химок: российские конструкторы разработали для Atlas-V маршевый двигатель первой ступени РД-180.

Примечательно, что в России практически одновременно с США осознали необходимость создания модульной ракеты-носителя: в 1994 году с таким предложением выступили военно-космические силы, заручившиеся поддержкой Министерства обороны. В результате проведенного конкурса победу одержал ГКНПЦ имени Хруничева с проектом "Ангара". Поскольку государственного финансирования для этой программы практически не выделялось, хруничевцы приступили к разработке "Ангары" из собственных средств, полученных от запусков коммерческих спутников на ракетах-носителях "Протон-К".

|

Тяжелый класс по-прежнему в цене

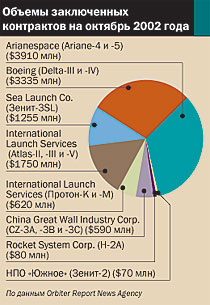

Согласно опубликованному в августе этого года отчету американской Ассоциации спутниковой промышленности (SIA), в 2001 году во всем мире услуги по запуску спутников были предоставлены на сумму $5 млрд. Всего же, по информации Orbiter Report News Agency (ORNA), в мире заключено контрактов на запуск спутников на общую сумму около $14 млрд. Из них на ракеты тяжелого класса (грузоподъемностью более 10 т) приходится более $11,6 млрд, среднего (5-10 т) — свыше $2 млрд, и легкого — почти $0,4 млрд. Как видно, максимальный объем рынка пусковых услуг (83%) приходится на тяжелые носители. Именно в этот класс и ворвались модульные ракеты-носители Atlas-V и Delta-IV.

До сих пор монополистами этого рынка были европейская Arianespace и российско-американская компания ILS, имевшие примерно равные доли в 40%. Существенно уступали им по заключенным контрактам Sea Launch и китайская компания China Great Wall Industry. Менее 1% оставалось японской Rocket System Corp. и украинскому НПО "Южное".

|

Необходимость увеличения грузоподъемности ракет тяжелого класса возникла из-за постепенного роста массы космических аппаратов. Так, если в 80-е годы спутники связи весили 1,5-2 т, то теперь создаются аппараты массой более 5 т. Масса спутников растет из-за желания устанавливать на них все больше ретрансляторов для снижения их удельной стоимости. Рост массы спутников привел к тому, что некоторые ракеты, ранее доминировавшие на рынке, скоро просто исчезнут с него. Это касается в первую очередь российского "Протона-К", китайской CZ-3A, американской Atlas-II и европейской Ariane-4. Очевидно, эта тенденция сохранится и в ближайшее десятилетие. Именно поэтому стали появляться их более мощные модификации. Но в ближайшем будущем этого, видимо, будет уже недостаточно, чтобы оставаться на рынке.

Еще до их первых пусков даже цены на коммерческие запуски спутников на мировом рынке упали с ранее незыблемых $25 тыс. за 1 кг веса спутника до $17-20 тыс. Разработчики модульных ракет обещают довести этот показатель до $10 тыс. за 1 кг. Тем самым стоимость контрактов на запуск спутников на геостационарную орбиту может сократиться вдвое — с $70-100 млн до $40-55 млн.

Надо заметить, что рынок пусковых услуг переживает сейчас не лучшие времена. Телекоммуникационный бум 90-х годов, когда ежегодно запускалось 25-30 спутников на геостационарную орбиту, прошел. В первую очередь потому, что после перехода большинства телекомпаний на цифровое вещание произошло насыщение рынка телекоммуникационных спутниковых каналов. Пропускная способность спутниковых передатчиков выросла в десять раз. В результате в этом году в США спрос на спутниковые ретрансляторы был полностью удовлетворен. (В Европе та же ситуация ожидается в 2003-2004 годах.) Вырос и срок существования спутников на орбите. Если в начале 90-х производители давали на аппарат семи-восьмилетнюю гарантию, то теперь гарантийный срок составляет 15 лет. Соответственно, вдвое сократилась потребность в обновлении орбитальных группировок. Сказались на ситуации на ракетном рынке также финансово-экономические кризисы на рубеже XX-XXI веков в Юго-Восточной Азии и Южной Америке. Те потенциальные заказчики, которые собирались создавать свои спутниковые телекоммуникационные системы, либо полностью отказались от этих планов, либо приостановили их реализацию. С учетом всех этих факторов консультативный комитет Американского федерального управления авиации и коммерческих космических запусков COMSTAC считает, что в течение ближайшего десятилетия должно проводиться порядка 20 пусков ракет тяжелого класса в год. Причем в ближайшие шесть лет эта величина вообще остановится на уровне 18-19 стартов, и лишь начиная с 2008 года наметится рост, когда число пусков может составить 21-22 в год. Увеличение потребности в ракетах будет связано главным образом с окончанием работы спутников нынешнего поколения и началом их замены новыми аппаратами.

При таком переизбытке предложения ракет на рынке и недостатке полезных нагрузок для них более дешевые модульные носители, естественно, будут иметь больше шансов найти себе заказчиков. Экспансия Atlas-V и Delta-IV на мировом рынке пусковых услуг уже в ближайшее время может привести к тому, что они займут основную его часть.

По данным агентства ORNA, компания Boeing, которая до сих пор не присутствовала на рынке тяжелых носителей, теперь со своими ракетами Delta-IV по числу заключенных контрактов занимает второе место после Arianespace. Правда, если Arianespace — частная фирма и осуществляет запуски главным образом частных компаний, то Boeing большую часть заказов пока получил от Пентагона и NASA.

Появилась и еще одна интересная тенденция. Производители ракет прибирают к рукам и спутниковое производство. Наиболее крупной в этой области сделкой стало приобретение компанией Boeing у фирмы Hughes спутникового подразделения в октябре 2000 года за $3,85 млрд. Такое же производство есть и Lockheed Martin. На рынке теперь будут предоставляться сразу комплексные услуги по продаже спутника и его выводу на орбиту. А те участники рынка, которые имеют в своем распоряжении лишь ракеты (это касается прежде всего России), могут вообще оказаться без заказов.

КОНСТАНТИН ЛАНТРАТОВ, ИВАН САФРОНОВ

| Аренда ретрансляторов на космических аппаратах связи спутниковыми операторами | $39,2 млрд |

|---|---|

| Производство наземного оборудования для средств | $19,6 млрд |

| космической связи | |

| Производство космических аппаратов | $14,1 млрд |

| Услуги по обслуживанию спутниковых каналов связи | $7,2 млрд |

| Пусковые услуги | $5 млрд |