Россия возвращается на долговой рынок

Чего ждать клиентам российских банков

Санкции и волатильность рубля привели к резкому сокращению внешней задолженности российского корпоративного сектора и банков: с начала 2014 года совокупный внешний долг сократился практически на треть. Заемщики вновь возвращаются на внешние рынки. Это позволит снизить стоимость кредитования, однако избыточные притоки капитала, если они возникнут, потребуют противодействия ЦБ для сохранения контроля над инфляцией, что ограничит потенциал снижения ставок для конечных заемщиков.

Фото: Петр Быстров, Коммерсантъ / купить фото

Время платить по долгам

После введения секторальных санкций, ограничивших доступ госкомпаний к привлечению долгосрочного финансирования, внешний рынок для заимствований фактически оказался закрыт (более половины всех евробондов, выпущенных российскими компаниями, приходится на те, которые под санкциями). Частные компании, не имеющие стабильного потока экспортной выручки, также отказались от размещений, опасаясь курсовых колебаний.

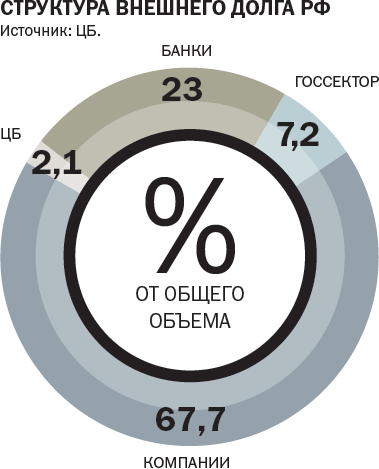

В итоге, по данным Банка России, суммарный внешний долг РФ за последние три года сократился на 29% — до $518,6 млрд. Внешние обязательства банков при этом сократились практически вдвое — с $214 млрд на начало 2014-го до $119 млрд на конец прошлого года, а корпоративного сектора — на 20%, с $437 млрд до $351 млрд. Объем кредитов российскому бизнесу за это время уменьшился на 28%, размещения долговых ценных бумаг также упали на треть, а вот долговые обязательства перед прямыми инвесторами практически не изменились.

Сократился и объем внешнего госдолга (он учитывает международные кредиты, обязательства по бумагам, выпущенным в инвалюте, а также приобретенные нерезидентами рублевые гособлигации). За три года — на 38%, в том числе задолженность по облигациям в инвалюте — на 58%.

Российские эмитенты возвращаются на рынок

За последний год ситуация начала меняться: спрос на российские рублевые гособлигации со стороны нерезидентов вырос с $14,7 млрд до $23,2 млрд, Минфин после перерыва с 2013 года также разместил внешние заимствования на $3 млрд (были размещены два десятилетних выпуска еврооблигаций; спрос на бумаги в несколько раз превысил предложение, но доходность первого выпуска оказалась высокой — 4,75%). В текущем году ведомство планирует привлечь от продажи евробондов еще $7 млрд. Внешние обязательства компаний (67,7% от общей задолженности) также за год выросли, хотя и всего на 2% ($6 млрд). Увеличился и суммарный долг, но совсем незначительно — на $0,2 млрд.

Особенно заметна новая тенденция по размещениям еврооблигаций крупными российскими заемщиками. По данным PwC, в прошлом году объем размещений увеличился более чем вдвое. Так, за десять месяцев было размещено бондов на $11,8 млрд против $5,2 млрд в 2015-м (по данным Cbonds, за 2016 год корпоративные заемщики привлекли $12,26 млрд), однако и эта сумма не дотягивает до уровня 2013 года — $46,5 млрд. Среди компаний нефинансового сектора в прошлом году выпустили еврооблигации "Газпром", ЛУКОЙЛ, "Полюс", РЖД, "Совкомфлот", НЛМК и еще ряд заемщиков. Тогда как в 2015-м фактически было всего три крупных размещения — у "Газпрома" и "Норильского никеля" (на €1 млрд и $1 млрд), а также "Евраза" ($750 млн).

За последний год существенно изменилась и стоимость привлечения средств — так, в октябре 2015 года "Газпром" продал трехлетние долговые бумаги на €1 млрд, доходность выпуска составила 4,625% годовых. В марте же прошлого года компания осуществила еще одно размещение — на 500 млн швейцарских франков с купоном 3,375% (при этом предыдущий выпуск евробондов в этой валюте был размещен в октябре 2013 года, и тогда ставка была существенно ниже — 2,85% годовых). Наконец, в ноябре прошло еще одно размещение, и ставка оказалась рекордно низкой — 2,75%.

В банковском секторе в 2015-м было всего пять размещений еврооблигаций, в основном по очень высоким ставкам — 10-13%, в прошлом году число размещений удвоилось, а ставки снизились до 5-8%. При этом даже подсанкционный ВЭБ разместил евробонды: банк занял $300 млн, но рублями — номинал бумаги был $1 тыс., однако все расчеты проводились в рублях, то есть формально это был рублевый выпуск.

Население избавляется от долгов

Население тем временем также сокращает долговую нагрузку: по данным Росстата, наблюдается снижение общих сбережений граждан на фоне увеличения интереса к банковским вкладам. Доля расходов на сбережения в объеме денежных доходов за год снизились на 3 процентных пункта, до 11,3%. В итоге общий размер трат на сбережения в 2016 году оказался на уровне 6,1 трлн руб., что меньше показателя 2015 года на 21%. Но вместе с этим интерес граждан к рублевым вкладам рос. Их объем за 2016 год увеличился на 12,7% при среднегодовой инфляции в 7,1%. Такое сокращение расходов на сбережения связано в первую с сокращением задолженности по кредитам. Интерес к валютным вкладам при этом сократился. По расчетам Игоря Полякова из ЦМАКП, их чистое пополнение в 2016 году составило 75 млрд руб. против 600 млрд руб. годом ранее. "Население уже, кажется, выучило, что такое валютные риски и как они способны осложнить жизнь заемщика, даже если ставка по валютному кредиту заметно ниже, чем по рублевому",— отмечает заведующий лабораторией финансовых исследований ИЭП им. Егора Гайдара Михаил Хромов.

Заметим, по итогам февральского заседания ЦБ отметил, что домашние хозяйства продолжают придерживаться сберегательной модели поведения, хотя потребительские настроения улучшились. "Положительные реальные процентные ставки (то есть выше инфляции) будут поддерживаться на уровне, который обеспечит спрос на кредит, не приводящий к повышению инфляционного давления, а также сохранит стимулы к сбережениям",— обещает регулятор, отмечая, что потенциал для снижения ставки уменьшился (в частности, из-за покупок валюты Минфином, что ведет к росту рублевой ликвидности). Напомним, в ЦБ ждут, что к концу года инфляция снизится с 5,1% до 4%.

У банков не растет интерес к валюте

Внешняя задолженность банков пока продолжает сокращаться: за год она уменьшилась на $12,5 млрд. Это объясняется главным образом нежеланием банков брать на себя дополнительные валютные риски. "Изменение валютной политики Банка России в этой сфере имело более сильный эффект, чем санкции. Поэтому тенденция может измениться только с изменениями валютной политики и переходом к более управляемому обменному курсу. В последние месяцы роль стабилизатора обменного курса взял на себя Минфин, не давая рублю слишком сильно укрепляться. Но от резкого падения курса рубля — а именно в этом заключается главный риск валютного заемщика — в текущей конструкции валютной политики защищать некому, поясняет Михаил Хромов.

Впрочем, у банков денег уже достаточно, предупреждали в ЦБ еще в прошлом году, ожидая перехода к так называемому структурному профициту ликвидности. Это предполагает, что ключевая ставка становится ориентиром для ставок размещения средств, а не для ставок их привлечения (то есть банки ориентируются на ставку ЦБ не как на минимальную ставку, к которой прибавляется рисковая премия при кредитовании клиентов, а как альтернативный вариант размещения средств) — такой сдвиг сам по себе должен привести к снижению кредитных ставок. Также в ЦБ фиксировали резкий рост финрезультата банков: в 2016 году по сравнению с 2015-м практически в пять раз — до 632 млрд руб.

На этом фоне доступность рублевых кредитных ресурсов постепенно повышается: средняя минимальная предлагаемая банками ставка по рублевым кредитам продолжает снижаться, несмотря на сохранение ключевой ставки ЦБ (10%). По расчетам ЦМАКП, в феврале она составила 13,8% против 14,6% на протяжении последних четырех месяцев и 16,4% в январе 2016 года. Снижаются и ставки потребительского кредитования, а также ипотеки (в Сбербанке они теперь составляют минимум 13,9% и 10,9% соответственно).

Упрощение же доступа российских компаний на внешние рынки капитала, безусловно, увеличит объемы финансовых ресурсов на российском финансовом рынке и окажет влияние на кредитные ставки в сторону их снижения, полагает Михаил Хромов. Однако избыточные притоки капитала, если они возникнут, потребуют противодействия Банка России для сохранения контроля над инфляцией, что ограничит потенциал снижения ставок для конечных заемщиков, заключает эксперт.

Эксперты

Антон Данилов-Данильян, сопредседатель "Деловой России":

Фото: Глеб Щелкунов, Коммерсантъ

— Крупные корпорации, привлекая капитал, имеют возможность открыть новые производства, тем самым создавать рабочие места, так что стратегически даже простым российским гражданам это полезно.

Что касается присутствия государства на внешнем рынке заимствований, то тут ситуация двойственная. Не хотелось бы, чтобы за счет внешних заимствований государство гасило дефицит бюджета. Не хотелось бы, чтобы наш внешний долг рос, хотелось бы, чтобы он оставался примерно на нынешнем уровне и эти выходы государства на внешние рынки заимствований носили скорее тестирующий характер. Пока выход государства на рынок заимствований еще сомнителен: только одно из трех агентств дает России инвестиционный уровень рейтинга, другие два — отрицательный.

Никита Масленников, руководитель направления "Финансы и экономика" Института современного развития:

Фото: Глеб Щелкунов, Коммерсантъ

— Влияние возобновления внешних заимствований страной на граждан будет достаточно опосредованным. Для физических лиц принципиально важна депозитная ставка, которая зависит от политики Центрального банка и ситуации с ликвидностью банка.

Велика вероятность, что ставка не останется выше уровня инфляции и даже потеряет один-два пункта к концу года, если произойдет снижение ставки ЦБ до уровня 8,5%. А если сократятся депозитные ставки, то произойдет и снижение уровня потребительского кредитования. Есть планы на 20 миллиардов рублей ОФЗ для населения, и там планируются доходы на полпроцента выше уровня, торгуемого бумагами на рынке. А поскольку на рынке заметнее не корпоративные заемщики, а государство с планами новых займов в середине и конце апреля, то будет очень важно, по какой цене по евробондам займет государство. Тогда и доходность по внутренним ОФЗ будет подтягиваться к этому уровню размещения, и население будет взвешивать интерес к этим облигациям в сравнении с другими инструментами, в частности депозитами.