Игра на выбывание

рейтинг

Итоги 2016 года для российской банковской системы двояки. Да, банкам удалось резко повысить рентабельность, выйдя на докризисные показатели прибыли, а также значительно нарастить капитал, что повысило надежность системы. При этом активы российской банковской системы не просто снизились по итогам года: снижение активов в динамике по итогам года произошло впервые за время ее существования, то есть более чем за четверть века. Такой дисбаланс может означать, что банки еще не скоро вернутся к активному расширению бизнеса. Зато рекордных значений достигли темпы отзыва лицензий.

Фото: Антон Ваганов, Коммерсантъ / купить фото

Активная позиция

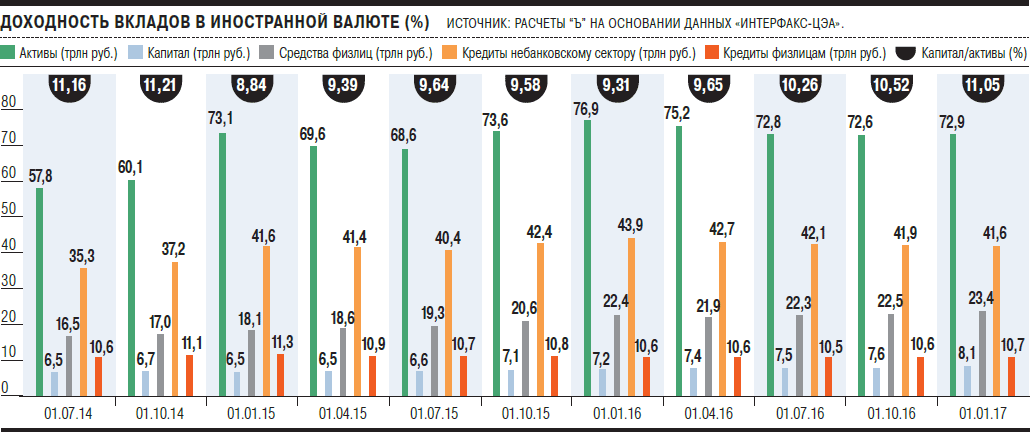

По данным рейтинга "Интерфакс-ЦЭА", которые публикует "Банк", совокупные активы российской банковской системы по итогам 2016 года сократились на 5,15% — с 76,89 трлн до 72,93 трлн руб.

Данные Банка России показывают более скромное падение — на 3,5%, с 83,00 трлн до 80,06 трлн руб., а с учетом валютной переоценки — даже небольшой прирост (на 1,9%). Разницу в оценках активов аналитики "Интерфакс-ЦЭА" объясняют, в частности, некоторой разницей в методике расчета чистых активов, а также тем, что источником информации для их рейтинга является отчетность банков, ежемесячно публикуемая на сайте Центрального банка с согласия каждого конкретного банка. А такое согласие Центральному банку дали лишь 563 из действующих 575 банков.

Так или иначе, стоит отметить, что само по себе падение рублевых активов российской банковской системы по итогам календарного года — явление беспрецедентное. Если ориентироваться на данные официального сайта ЦБ РФ, такого не случалось по меньшей мере за все то время, в течение которого Центробанк раскрывает подобную информацию,— с 1999 года. Да и в предыдущие несколько лет, когда ЦБ раскрывал только информацию по 30 крупнейшим банкам, подобного не наблюдалось.

Главный экономист Альфа-банка Наталия Орлова считает, что такое снижение активов свидетельствует о переходе к новой парадигме развития российского банковского сектора. "Это, безусловно, новая динамика, которая отражает переход экономики в условиях более высоких реальных процентных ставок,— говорит она.— Исторически реальные процентные ставки в России были либо отрицательны, либо близки к нулю, только в последние несколько лет они вышли на положительные значения. Исторический опыт показывает, что привыкание экономики к новому режиму всегда сопровождалось потерей экономического роста, поэтому сжатие активов банковского сектора не выглядит удивительным. Другой вопрос, что в условиях отсутствия структурных реформ банковскому сектору может быть сложно выйти из нынешнего состояния стагнации: новых клиентов не появляется, а из старых клиентов далеко не все являются платежеспособными. По этой причине текущая "временная пауза" в росте активов может затянуться: я не жду дальнейшего сжатия активов сектора, но и рост будет крайне незначительным".

Действительно, тенденция к падению темпов роста активов проявилась еще в 2015 году, когда Банк России начал активно проводить политику таргетирования инфляции и, соответственно, высоких процентных ставок. В позапрошлом году совокупные активы российской банковской системы, по данным рейтинга "Интерфакс-ЦЭА", выросли всего на 5,2%, а по оценкам Банка России — на 6,2%, что стало худшим показателем после кризисного 2009 года, когда наблюдался рост на 5% (для сравнения: в 2014 году активы российских банков выросли на 35,2%, в 2013-м — на 16,0%).

Впрочем, есть и другие объяснения. "Скорее описанная ситуация связана с нежеланием банков принимать дополнительный риск на капитал в условиях высокой общеэкономический неопределенности и ужесточения надзора",— полагает профессор НИУ ВШЭ, в прошлом первый зампред ЦБ Олег Вьюгин. А первый зампред правления Почта-банка Георгий Горшков еще более оптимистичен. "По нашему мнению, снижение активов банковской системы носит временный характер,— говорит он.— Основная причина сокращения активов у ряда банков — замедление роста продаж новых кредитов, а также досоздание резервов по проблемным активам. В 2017 году ожидается общий рост экономики России, что, в свою очередь, приведет и к росту активов банковской системы".

Руководитель практики управления рисками "ФБК Грант Торнтон" Роман Кенигсберг отмечает: одним из основных драйверов снижения активов банковской системы было сокращение ее финансирования со стороны Банка России, который почти вдвое снизил объем предоставленных банкам средств, что связано как с преодолением острой фазы банковского кризиса, так и со снижением спроса на заемные средства со стороны реального сектора экономики: "Кроме того, не стоит забывать, что в 2016 году рынок покинула сотня банков, среди которых были и достаточно крупные, такие как Внешпромбанк. Их активы больше не отражаются в банковской статистике. Такой фактор следует отнести к временным явлениям".

Спрос на снижение

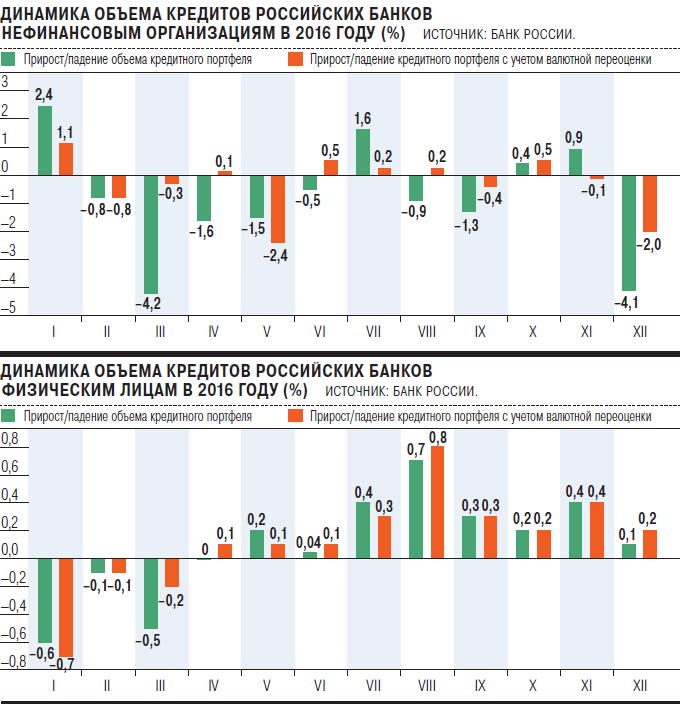

Действительно, в течение всего 2016 года наблюдался довольно вялый спрос на заемные средства со стороны экономики, и именно это послужило основной причиной сокращения активов банковской системы. Сокращение кредитного портфеля нефинансовым организациям по итогам 2016 года составило, исходя из данных рейтинга "Интерфакс-ЦЭА", 5,26%, по данным Банка России — 9,5% (-3,6% с учетом валютной переоценки).

При этом, по данным "Интерфакс-ЦЭА", наибольший квартальный спад корпоративного кредитования пришелся на первый-второй кварталы (-2,8% и -1,4% кредитного портфеля соответственно) в третьем он немного замедлился (-0,35%), а в четвертом — вновь ускорился (-0,79%). Впрочем, если принять во внимание резкое укрепление рубля в первом квартале и соответствующую отрицательную переоценку валютных кредитов, реальная динамика кредитного портфеля будет несколько иной — с резким падением в декабре.

"Согласно моим расчетам, сжатие портфеля, наоборот, ускорилось ближе к концу 2016 года,— рассказывает Наталия Орлова.— Если по итогам 2015 года с очисткой от валютной переоценки корпоративный кредитный портфель вырос на 3%, то по итогам 2016 года упал на 4%, причем падать портфель стал с августа 2016-го и снижался все последующие месяцы до конца года".

"Если говорить о структуре активов, объемы кредитов, выданных российским предприятиям, просели значительнее всего. Причем наибольшее сокращение пришлось на долгосрочные кредиты — сроком погашения более года, что может свидетельствовать о сжатии горизонтов планирования бизнеса в условиях высокой неопределенности в экономике",— отмечает Роман Кенигсберг.

Вместе с тем, говоря о перспективах рынка корпоративного кредитования на 2017 год, эксперты достаточно оптимистичны. "С декабря 2016-го и в начале 2017 года отмечается положительная динамика предпринимательской активности,— рассказывает руководитель дирекции малого бизнеса банка ВТБ Максим Лукьянович.— Об этом свидетельствует существенный рост объемов кредитования по сравнению с аналогичным периодом 2016 года. Например, в банке ВТБ в сегменте малого бизнеса мы отмечаем двукратный рост. Положительной динамике в кредитовании малого бизнеса способствовал ряд изменений на рынке: снижение ключевой ставки Банка России и, как следствие, снижение процентных ставок до уровня 12-14%, укрепление национальной валюты, некоторое восстановление покупательной способности граждан. В целом в этом году мы прогнозируем рост совокупного кредитного портфеля на рынке МСП примерно на 3-5%".

"По мере стабилизации экономического и финансового положения заемщиков банки будут увеличивать кредитные портфели. Относительно небольшой рост кредитного портфеля банков возможен уже в текущем году",— соглашается Олег Вьюгин.

Топ-10 банков с наилучшими показателями прироста капитала*

|

* Расчеты на основании рейтинга "Интерфакс-ЦЭА". Учитывались показатели 100 крупнейших банков по объему активов на 1 января 2017 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2017 года.

Топ-10 банков с наихудшими показателями прироста капитала*

|

Физическое превосходство

В отличие от рынка корпоративного кредитования, займы физическим лицам в 2016 году показали неплохую динамику: в данном сегменте рост кредитных портфелей составил 0,94%, по данным "Интерфакс-ЦЭА", и 1,1%, по данным ЦБ (1,4% с учетом валютной переоценки).

"Тенденция одна: попытки банков наращивать портфель розничных кредитов, и особенно кредитования малого бизнеса. Препятствием пока является прошедшее в 2015-2016 годах сокращение реальных доходов многих существующих и потенциальных заемщиков. Как только финансовое положение этой категории заемщиков улучшится, банки постараются нарастить кредитные портфели",— считает Олег Вьюгин.

Правда, назвать динамику рынка потребительского кредитования даже "неплохой" возможно только на фоне абсолютно провальных результатов 2015 года, когда, по данным Банка России, кредиты населению сократились на 5,7%, при этом особенно сильно пострадал самый массовый сегмент необеспеченных потребительских ссуд, в котором объемы кредитных портфелей банков сократились на 12,4%. И это притом, что объем кредитов нефинансовым организациям за 2015 год вырос примерно на ту же величину, хотя, разумеется, во многом такая разница объяснялась девальвацией рубля и соответствующей переоценкой кредитов, на рынке же кредитов физлицам такого не было: частные лица, не имея доступа к валютным доходам, все же берут валютные кредиты гораздо реже организаций, а значит, и последствия обесценения национальной валюты на объемы их обязательств влияют меньше.

При этом после резкого роста объемов кредитования физлиц в третьем квартале (рост портфеля на 1,35% против отрицательных показателей по итогам первого и второго кварталов) в четвертом квартале динамика замедлилась до 0,56%.

"Замедление роста кредитования физлиц в четвертом квартале 2016 года связано с ужесточением требований ЦБ по потребительскому кредитованию: снижением максимальных ставок по потребительским кредитам и повышением нормативов достаточности собственных средств по ним,— объясняет тенденцию Георгий Горшков.— Как следствие, многие банки вынуждены ограничивать объемы кредитования, поскольку либо не могут позволить себе выдавать кредиты по более низким ставкам, либо испытывают недостаток капитала для роста кредитного портфеля. Мы ожидаем в 2017 году роста спроса на кредиты физлиц. Соответственно, банки, которые будут обладать достаточным капиталом, низкими удельными издержками и относительно недорогими источниками фондирования, смогут существенно нарастить свои кредитные портфели. Мы ожидаем прироста кредитных портфелей этих банков в двузначной зоне в процентных пунктах".

"Рост рынка кредитования физлиц в третьем квартале прошлого года может быть связан с относительной стабилизацией ситуации в экономике в целом,— отмечает руководитель службы розничного кредитования банка ВТБ Лилия Фомина.— В прошлом году потребительская активность населения выросла, что повлияло и на рост кредитования. Банки активно снижали ставки, делая кредитование более выгодным для клиентов. В 2016 году основным драйвером роста кредитования физлиц была ипотека, чему способствовали высокие объемы вводимого в строй жилья и постепенное снижение стоимости 1 кв. м".

Наталия Орлова соглашается с тем, что рост рынка потребительского кредитования в 2016 году в основном обеспечен ростом ипотеки. "За сводной динамикой розничного кредитования стоят на самом деле два разнонаправленных тренда — продолжающийся рост в сегменте ипотечного кредитования и стагнация в сегменте неипотечного кредитования,— говорит она.— Хотя рынок неипотечного кредитования достиг дна летом 2016 года, объемы этого портфеля с тех пор почти не изменились. Таким образом, положительная динамика сегмента розничных кредитов в основном обусловлена динамикой ипотечного сегмента, на котором присутствие госбанков составляет около 80%".

Топ-10 банков с наилучшими показателями прироста активов*

|

* Расчеты на основании рейтинга "Интерфакс-ЦЭА". Учитывались показатели 100 крупнейших банков по объему активов на 1 января 2017 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2017 года. Не учитывались показатели Национального клирингового центра.

Топ-10 банков с наихудшими показателями прироста активов*

|

Процент комиссии

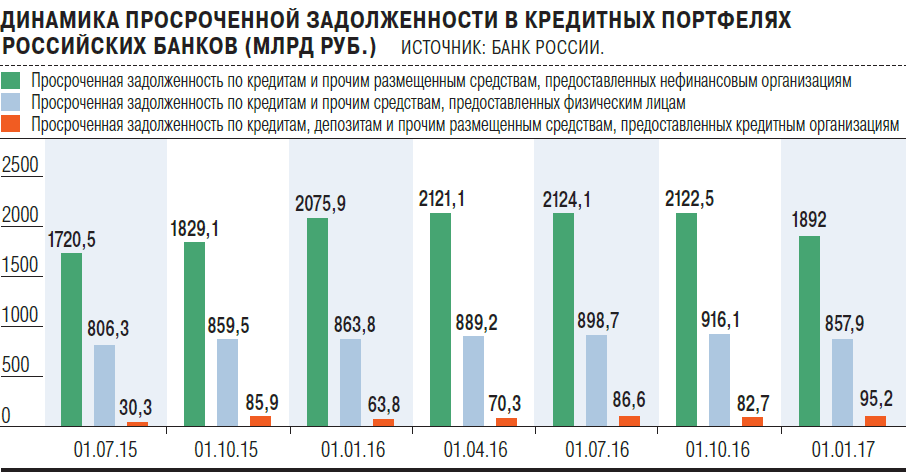

Если говорить о собственных показателях эффективности работы кредитных организаций в 2016 году, прежде всего стоит упомянуть сокращение объемов просроченной задолженности. По итогам четвертого квартала она упала довольно существенно — с 2,1 трлн до 1,9 трлн руб. (на 4,5%) по кредитам нефинансовым организациям, с 0,864 трлн до 0,858 трлн руб. (на 1%) по кредитам физлицам (данные Банка России). По итогам года падение составило соответственно 8,9% и 0,7%. Это можно считать достижением, учитывая, что объем просроченной задолженности за 2015 год вырос более чем в полтора раза, а по кредитам, предоставленным частным лицам, доля просроченной задолженности в общем объеме ссуд выросла с 5,9% до 8,1%, то есть на 37%.

"Это и разовое явление — потому что банки старались улучшить финансовый итог года, в том числе за счет сокращения просроченной задолженности, и некий тренд — поскольку осторожный подход к кредитованию в прошедшие годы позволил действительно несколько улучшить качество кредитного портфеля по показателю просроченной задолженности",— считает Олег Вьюгин. "Это вполне устойчивый тренд, подпитываемый с двух сторон: заемщики ведут себя более ответственно, а банки совершенствуют риск-менеджмент",— говорит начальник управления маркетинговой стратегии и исследований ВТБ-24 Дмитрий Лепетиков.

"Это связано с замедлением падения реальных доходов населения, что привело к повышению его платежеспособности,— полагает Георгий Горшков.— Кроме того, в 2016 году банки более тщательно подходили к оценке заемщиков, что привело к сокращению просрочки в последующие месяцы. Также в четвертом квартале имел место сезонный фактор роста доходов населения в конце года (премии и т. п.), что традиционно приводит к погашению части накопленной просроченной задолженности. Значительная часть клиентов не любит входить в новый год с долгами, особенно с просроченными".

Одновременно с сокращением просроченной задолженности резко выросла прибыль кредитных организаций. В 2014-2015 годах она стремительно падала: с 994 млрд руб. по итогам 2013 года до 589 млрд руб. в 2014-м и 192 млрд руб. в 2015-м. В 2016-м прибыль банковской системы вернулась на докризисные уровни и достигла, по данным ЦБ, 930 млрд руб. "По итогам 2016 года прибыль банков от комиссионных операций выросла,--отмечает Дмитрий Лепетиков.— Это связано со многими факторами: банки стали больше зарабатывать на комиссионных операциях, снизились риски, что позволило распустить часть резервов, кроме того, оптимизация процессов позволила банкам сократить издержки".

Рос и капитал банковской системы — на 4,2% за 2016 год, по данным ЦБ, что с учетом сжатия активов означает увеличение ее капитализации и устойчивости в целом.

Вместе с тем по итогам 2016 года рекордных значений достигла доля убыточных кредитных организаций — 28,6% от числа действующих против 24,6% на начало 2016 года и 15,1% на начало 2015-го. Одновременно рекордных значений достигли темпы отзыва лицензий (110 в 2016 году, 100 в 2015-м, 89 в 2014-м).

"Банковская маржа сжимается, уровень конкуренции в топ-30 растет, и критическим фактором успеха становятся управленческие навыки,— комментирует данную тенденцию Георгий Горшков.— В рознице это, очевидно, четкое целеполагание, работа с рисками, типизация и автоматизация большинства бизнес-процессов, снижение удельных затрат и переход на lean-технологии, эффективная работа с персоналом... В последние годы наблюдается регулярная чистка банковского сектора от наиболее рискованных или непрозрачных участников, которые не смогли выстроить четкую систему управления и сформировать эффективную бизнес-модель. На наш взгляд, данная тенденция сохранится в 2017 году, поскольку часть банков не сможет приспособиться к новым условиям рынка".

"Мы наблюдаем одновременно две тенденции. Основной вклад в рост прибыли банковского сектора идет от Сбербанка и некоторых других крупных банков, которые можно считать бенефициарами кризиса 2014-2016 годов. Одновременно происходит вытеснение этими банками бизнеса других кредитных организаций, которые теряют место на рынке и прибыль",— полагает Олег Вьюгин.

"В 2016 году продолжилась тенденция концентрации рисков в банковском секторе. Основная часть активов и капитала собрана в пятерке крупнейших банков страны. При этом ситуация в таких не самых больших банках, как "Пересвет" и "Татфондбанк", показала, что у Банка России нет готовых решений для минимизации системных рисков",— констатирует Роман Кенигсберг.

Самые эффективные банки*

|

* Учитывались только результаты банков, вошедших в топ-100 по объему активов на 1 января 2017 года.

** Под средним объемом активов в целях настоящего рейтинга понимается среднее арифметическое между активами на 1 января 2016 года и 1 января 2017 года.

Источник: расчеты на основании данных рейтинга "Интерфакс-ЦЭА", "Ъ".

Самые рентабельные банки*

|