Адаптация потребителей в России к новым финансовым реалиям завершается. На фоне быстро растущего кредита физическим лицам Объединенное кредитное бюро сообщило вчера о снижении в третьем квартале 2016 года числа просроченных заемщиками банковских кредитов, а Национальное бюро кредитных историй констатировало снижение средней долговой нагрузки на одного заемщика с 27% дохода в апреле до 22% в сентябре. Средний класс активно рефинансирует старые кредиты и относительно легко берет новые. Однако снижение реальных доходов, видимо, в будущем дополнительно увеличит имущественное и доходное расслоение.

Фото: Медведев Денис/PhotoXPress.ru

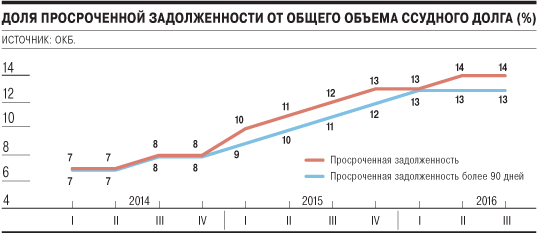

Очередной аналитический отчет Объединенного кредитного бюро (ОКБ) о динамике просроченной кредитной задолженности граждан в третьем квартале 2016 года фиксирует сокращение числа просроченных кредитов на фоне увеличения общего объема как выданных, так и просроченных кредитов. Из общего числа кредитов физическим лицам, выданных российскими банками и не закрытых на конец третьего квартала (76,4 млн договоров кредита), общее количество просроченных кредитов за третий квартал снизилось на 1%, до 13,37 млн займов. Доля кредитов, просроченных более чем на один день, снизилась за квартал на 0,5 процентного пункта (п. п.), до 17,5%, а "плохих" долгов (просрочены более чем на квартал) — на 0,2 п. п., до 13,4%, число последних при этом уменьшилось на 1%, до 10,21 млн кредитов.

Улучшение качества кредитного портфеля физлицам происходит на фоне показательного роста кредитования в этом сегменте — как неоднократно писал "Ъ", в 2016 году физлица как заемщики для банков выглядят более предпочтительными заемщиками в сравнении с юрлицами, кредитование которых к осени 2016 года стагнировало. Напомним, этот тренд беспокоит Банк России, настаивающий на том, что кредитная экспансия во избежание разгона инфляции не должна строиться на росте кредитования населения (по крайней мере потребительского) темпами, превышающими динамику его доходов.

Как, несмотря на грозные окрики ЦБ, рынок потребительского кредитования постепенно восстанавливается

Снижение роста просрочки летом — необычный тренд: в последние годы (на этом рынке существует сезонность) в третьем квартале доля плохо обслуживаемых кредитов физлицам росла и в 2014, и в 2015 годах. В четвертом квартале объем плохих долгов физлиц в РФ обычно сокращается, в том числе после получения населением годовых премий и бонусов. "Предполагаем, что существующий тренд закрепится до конца года",— прогнозируют авторы исследования ОКБ.

Речь идет о завершении адаптации населения к новым условиям кредитования банками — начало 2016 года было потрачено домохозяйствами на сокращение кредитной задолженности. Как сообщает Национальное бюро кредитных историй (НБКИ), уровень долговой нагрузки среднего российского заемщика за последние полгода снизился на 4,42 п. п. Так, на 1 октября текущая долговая нагрузка (отношение ежемесячных платежей по всем кредитам к ежемесячному доходу, или PTI — payment to income) среднего российского заемщика составила 22,71%. В начале апреля 2016 года она была на уровне 27,13%. Учитывая, что число открытых кредитов физлицам, по данным ОКБ, медленно, но растет второй квартал подряд вместе с общим объемом кредита физлицам (на 1% — во втором квартале, на 2% — в третьем), колебания реальных располагаемых доходов населения летом этого года видимым образом на активности кредитования не отразились.

Происходящее имеет своеобразное социальное измерение. Самое заметное снижение числа просроченных кредитов наблюдалось в группе "потенциально плохих" долгов (не погашены в срок квартала). "Это может являться эффектом фокуса банков на процедуру сбора просроченной задолженности, а также тщательного подхода к оценке рискового профиля новых заемщиков на протяжении всего 2016 года",— считает директор ОКБ Даниэль Зеленский. В проекте ДКП ЦБ на 2017-2019 годы отмечается консервативная политика банков. "Показатели долговой нагрузки прошли пиковый уровень в начале 2016 года. Рост просроченной задолженности по банковским кредитам в 2016 году существенно замедлился",— говорится в документе. Также в нем отмечалось улучшение качества портфеля новых кредитов. Впрочем, вклад в эту динамику должно было внести и активное рефинансирование долгов физлиц, активизировавшееся со снижением инфляции, равно как и изменение самого контингента заемщиков.

По данным НБКИ, самое большое снижение закредитованности на заемщика-физлицо с апреля 2016 года зафиксировано в сегменте заемщиков со средними доходами (-5,56 п. п.).

Долговая нагрузка заемщиков с наибольшими доходами уменьшилась меньше, на 4,93 п. п., а с наименьшими — на 1,6 п. п. "Темпы сокращения PTI выше в относительно благополучных сегментах граждан со средними и наибольшими доходами. Что касается высокорискованных заемщиков с наименьшими доходами, то темпы снижения долговой нагрузки здесь незначительные, несмотря на существенное сокращение кредитования в данном сегменте",— комментирует генеральный директор НБКИ Александр Викулин. При этом статистика ОКБ показывает, что падает доля просрочки физлицами кредитов, которые банки рассматривают тщательнее — это долги по кредитным картам и по ипотеке, тогда как просрочка по кредитам наличными и по автокредитам растет прежними темпами.

Региональный разрез исследования НБКИ еще более убеждает в том, что адаптация населения к новым финансовым условиям неравномерна. Самый высокий показатель PTI зафиксирован в Амурской (28,45%) и Кировской областях (27,58%) и в Бурятии (27,31%). Наименьший уровень текущей долговой нагрузки — у заемщиков Санкт-Петербурга (18,98%), а также Ярославской (19,82%) и Тульской областей (19,83%).

К возможному в первом квартале 2017 года возобновлению экономического роста, что обычно сопровождается усилением кредитной экспансии, ростом потребспроса, снижением нормы сбережений и по крайней мере стабилизацией импорта, разные группы населения России подошли в разной "кредитной форме". Более богатые слои, чьи доходы зависят от сокращавшихся в 2016 году корпоративных прибылей, как и беднейшие слои, которые не в состоянии снизить закредитованность своих домохозяйств, будут в 2017 году кредитоваться менее активно, чем средний класс. Сложно сказать, как это отразится на общих цифрах, характеризующих социальное расслоение,— но стагнация доходов наверняка по крайней мере увеличит отрыв в потреблении среднего класса от беднейших групп.