Крепкий русский баррель

Российские нефтедобывающие предприятия пережили падение цен на нефть заметно лучше иностранных. И причина этого успеха не только в девальвации. Примером того, как диверсификация и эффективность помогают выживать в кризис, стала компания ЛУКОЙЛ.

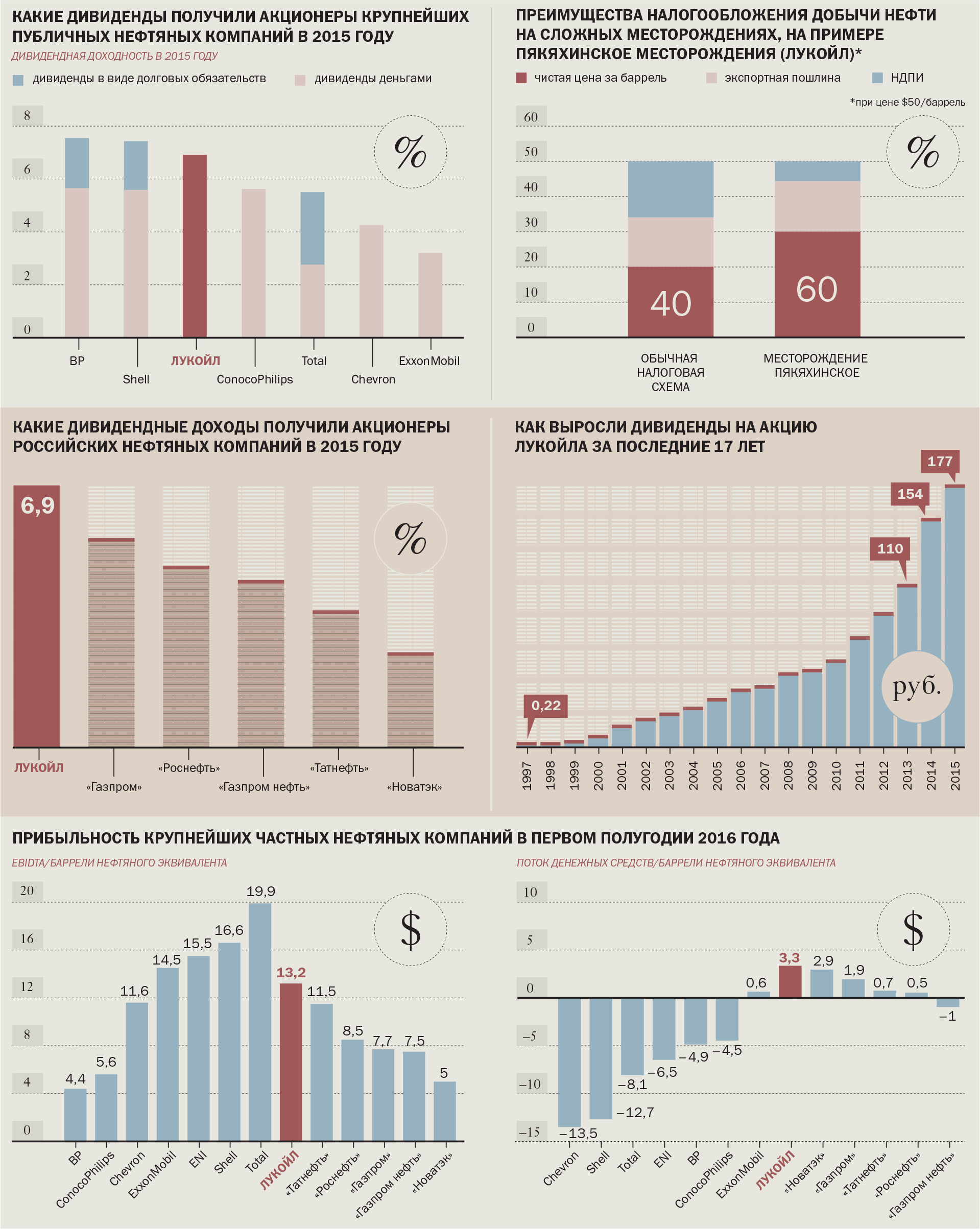

По ряду показателей ЛУКОЙЛ лидирует среди российских компаний

Фото: Фото предоставлено компанией "Лукойл"

Company profile

В ближайшее время состоится церемония официального открытия месторождения имени Владимира Филановского на Северном Каспии. ЛУКОЙЛ, которому принадлежит лицензия на освоение этого месторождения, уже полностью подготовил это событие.

Освоение Северного Каспия стало первым послесоветским примером открытия новой нефтегазоносной провинции — до ЛУКОЙЛа прецедентов не было. Но куда более впечатляет, что открытие крупнейшего месторождения этой провинции произошло на фоне крайне негативных тенденций в отрасли.

Болезненные уколы

Цены на нефть с 2014 года упали более чем в два — с $110 за баррель и выше до $40-50 за баррель сейчас. Во многих странах это привело к тому, что традиционно прибыльный нефтяной бизнес стал убыточным, а в бюджетах сидящих на "нефтяной игле" государств образовались заметные бреши. В Великобритании, по разным оценкам, более половины нефтегазовых компаний показали отрицательную доходность по итогам 2015 года, ведущая в стране и одна из самых больших в мире BP потеряла рекордные за всю ее историю $6,5 млрд. Итальянская Eni по результатам прошлого года получила убыток в €9,6 млрд.

В США, согласно статистике юридической фирмы Haynes and Boone, о банкротстве уже заявили 42 нефтяные компании (главным образом малые независимые предприятия), из крупных многие — в убытках. Так, у ConocoPhillips убыток по прошлому году составил $4,4 млрд, у крупнейшей нефтесервисной компании Halliburton — $666 млн.

Развивающиеся страны тоже не стали исключением — бразильская Petrobras, например, закончила прошлый год с убытком в $9,7 млрд. Если даже у компаний убытков нет, то их доходы чаще всего сильно падают и долги растут.

ЛУКОЙЛ — крупнейшая в России частная компания, общая численность сотрудников — более 106 тыс. человек. Ведет свою деятельность в 35 странах мира и в 63 регионах России

Из-за проблем нефтяной отрасли пострадали целые страны — Саудовская Аравия, Алжир, Венесуэла и многие другие. Саудовская Аравия, по сути являвшаяся инициатором этой ценовой войны, пережила падение цен хуже всех: нефтяные доходы по-прежнему составляют порядка 90% доходов бюджета страны. Дефицит бюджета в результате достиг рекордных 18%, и для его покрытия берется кредит в $10 млрд.

Нельзя сказать, что для России падение нефтяных цен прошло совсем безболезненно. Дефицит бюджета в 2015 году составил 2,6% ВВП, в 2016-м — 3,3% — после стольких профицитных лет это, конечно, печально, но не фатально. К тому же выяснилось, что экономика все эти годы все-таки развивалась и зависимость от нефтяных доходов снизилась: еще три года назад они составляли более 60% бюджета, сейчас — меньше 40%.

При этом для самой нефтяной отрасли ценовой спад не стал катастрофой, и даже наоборот — благодаря гибкой налоговой политике и собственным действиям. На исторический максимум вышли и добыча (превысив 11 млн баррелей в день), и экспорт. Финансовые показатели у российских компаний оказались лучше, чем у иностранных. По итогам первого полугодия по показателю свободного денежного потока на баррель добычи среди российских и большинства иностранных конкурентов лидирует ЛУКОЙЛ.

Рецепт устойчивости

Конечно, тому, что российская нефтянка не ушла в минус, есть элементарное объяснение — девальвация. Курс рубля по отношению к доллару и евро тоже упал — почти так же, как и цена на нефть, в результате чего нефтяники практически не потеряли в доходах в рублевом эквиваленте.

"Для наших нефтяных компаний валютный курс — это своего рода буфер. По финансовой отчетности российских предприятий видно, что у них медленнее падает прибыль, например. Учитывая, что издержки у них в рублях, а экспорт почти наполовину в долларах, выигрыш получается существенный",— объясняет директор аналитического агентства Small Letters Виталий Крюков.

От девальвации выиграл не только экспорт сырой нефти, но и сегмент нефтепереработки — с падением рубля российские производители вытеснили с отечественного рынка нефтехимии китайских поставщиков. "В прошлом году рублевые цены били рекорды, и больше всего выиграли те, кто экспортировал готовую продукцию. Проседание цены на полимеры в Европе и Азии сейчас не такое сильное, как на сырье. Эта разница выгоднее для российских производителей, чем для западных",— рассуждает глава информационно-аналитического центра "Рупек" Андрей Костин.

Компания располагает разветвленной структурой производства нефтепродуктов, обеспечивая около 17% российского рынка

Второй важный фактор устойчивости отрасли — гибкая налоговая политика, введенная государством еще в начале 2000-х годов. Она позволила минимизировать для компаний эффект от изменения цен на нефть на мировом рынке. "Это в значительной степени послужило причиной того, что нефтяным компаниям удалось сохранить такую же маржу прибыли при нынешних $50 за баррель, какая была при $120",— говорит старший вице-президент агентства Argus Media Вячеслав Мищенко.

Госрегулирование оказывает значительное влияние и на нефтепереработку — на рентабельность НПЗ влияют в первую очередь акцизы и пошлины. Государство стимулировало нефтяников проводить модернизацию принадлежащих им НПЗ, обеспечивая преференции тем, кто ориентирован на производство светлых нефтепродуктов высокого качества. Так называемый налоговый маневр сделал для компаний невыгодным экспорт темных нефтепродуктов, повысив привлекательность экспорта сырой нефти и светлых нефтепродуктов с высокой добавленной стоимостью. При сложившихся ставках выигрывают те, кто модернизировал свои НПЗ и производит качественные продукты, идущие на экспорт, уверен Виталий Крюков. "В этом плане сейчас лучше всего себя чувствуют недавно модернизированные НПЗ ЛУКОЙЛа. Надо отметить, что они всегда были одними из лучших в отрасли",— подчеркивает специалист.

Третий фактор — собственные усилия нефтяников по вытягиванию себя из кризиса. Российскую нефтянку почему-то было принято обвинять в неэффективности: до ценового падения считалось, что в России очень большая себестоимость добычи и отрасль получает солидную маржу только благодаря высоким ценам на нефть. Кризис показал, что это не так: отрасль продемонстрировала хорошую эффективность и способность к решительным и конструктивным действиям. Так, например, удельные расходы на добычу ЛУКОЙЛа составляют сегодня менее $4 на баррель. Более того, выяснилось, что нефтяная отрасль довольно легко пережила и санкции — "использование зарубежных технологий было скорее модой, чем необходимостью", считает он. "В условиях санкций технологический вопрос в отрасли был решен за считанные месяцы, и теперь на 80-90% сервисные компании и оборудование здесь российские",— заключает Вячеслав Мищенко.

Путь эффективности

Благодаря налоговым льготам добывать нефть на сложных месторождениях выгоднее, чем на простых

Фото: Александр Подгорчук, Коммерсантъ

Конечно, не все российские предприятия прошли дистанцию одинаково. "Крупные вертикально интегрированные компании, например ЛУКОЙЛ или "Газпром нефть", успели провести модернизацию нефтеперерабатывающих мощностей, оказались более диверсифицированными и технологически продвинутыми. Другие — например, некоторые независимые нефтепереработчики, специализирующиеся на продуктах с низкой глубиной переработки,— к кризису были не готовы и в условиях налогового маневра терпят убытки",— рассказывает Вячеслав Мищенко.

Старейшая российская частная нефтяная компания ЛУКОЙЛ по некоторым позициям даже опередила своего более крупного конкурента — "Роснефть": например, по EBITDA на баррель добычи ЛУКОЙЛ традиционно является лидером — у него этот показатель составляет $13,2, у "Роснефти" — $8,5, а у "Газпром нефти" и "НоваТЭКа" еще меньше. Не исключено, что по итогам 2016 года, благодаря новым проектам, этот важный показатель продолжит улучшаться: помимо месторождения Владимира Филановского на Каспии компания приступила к освоению крупного Пякяхинского месторождения на Ямале. Проекты должны обеспечить существенный рост добычи и финансовых показателей.

Сегодня ЛУКОЙЛ обеспечивает более 2% общемировой нефтедобычи, на долю компании приходится 16% производимой в России нефти и около 12% доказанных нефтяных запасов

С одной стороны, новые месторождения могут показаться не таким уж достоинством. Крупнейшие месторождения в России и мире были открыты в 1960-1970-х годах, а в последующие годы обычно находили небольшие залежи со сложной геологической структурой. Добыча такой нефти сложна, и без инновационных технологий здесь не обойтись. Тем не менее ЛУКОЙЛ активно переключился именно на сложные месторождения, в том числе на Каспии, Крайнем Севере, а также на добычу высоковязкой нефти, в частности на своем Ярегском проекте.

Северный Каспий в среднесрочной перспективе станет для ЛУКОЙЛа одним из ключевых регионов по росту добычи нефти и газа. За счет месторождения имени Филановского и других перспективных проектов компании на территории России в 2017 году ожидается улучшение производственных показателей. Извлекаемые запасы нефти на месторождении имени Филановского — более 128 млн тонн, а газа — более 41 млрд кубометров

Запасы Пякяхинского месторождения по российской классификации оцениваются в 86 млн тонн нефти и газового конденсата и 253 млрд кубометров газа. В той же Большехетской впадине ЛУКОЙЛ планирует ввод в эксплуатацию Хальмерпаютинского, Южно-Мессояхского, Салекаптского и Северо-Хальмерпаютинского месторождений.

Важнейший вклад в улучшение экономических показателей внесла недавно завершившаяся масштабная программа модернизации перерабатывающих мощностей, что позволило компании получать более высокую доходность переработки на фоне других компаний. Во втором квартале выход светлых нефтепродуктов у ЛУКОЙЛа достиг 65%, это существенно выше среднего показателя по отрасли.

Учитывая, что у ЛУКОЙЛа еще и один из самых низких в российской нефтяной отрасли уровней долга, компания стала одной из немногих в мировой нефтяной отрасли, кому удалось сохранить неизменным кредитный рейтинг на инвестиционном уровне и при этом выше суверенного рейтинга России. Акции компании считаются одними из наиболее ликвидных и прибыльных на российском рынке, а, согласно рейтингу The Boston Consulting Group (BSG) 2016 года, ценные бумаги ЛУКОЙЛа вошли в топ-10 мировой нефтегазовой отрасли по показателю доходности для акционеров.