Во вчерашней публикации сентябрьского экономического мониторинга РАНХиГС, ИЭП им. Е.Т. Гайдара и ВАВТ завлабораторией финансовых исследований ИЭП Михаил Хромов и замглавы Минэкономики Алексей Ведев в совместном исследовании пытаются ответить на вопрос — достигнут ли пик в динамике плохих долгов в банковской системе РФ.

Фото: Анатолий Жданов, Коммерсантъ / купить фото

Выводы авторов в отношении динамики и состояния просрочки оказались осторожнее, чем соответствующее заявление главы ЦБ Эльвиры Набиуллиной, прозвучавшее 2 октября на семинаре-совещании "Единой России". "Банки прошли через очень сложный период, в прошлом году в банковском секторе были длительные периоды убытков. В этом году мы видим прибыль в 7 раз выше, чем за аналогичный период прошлого года. Очень важно, что практически прекратился рост "плохих долгов", плохих активов. Это те кредиты, которые не обслуживаются. Был рост в прошлом году, но он практически стабилизировался и мы надеемся, что расти не будет",— сказала она.

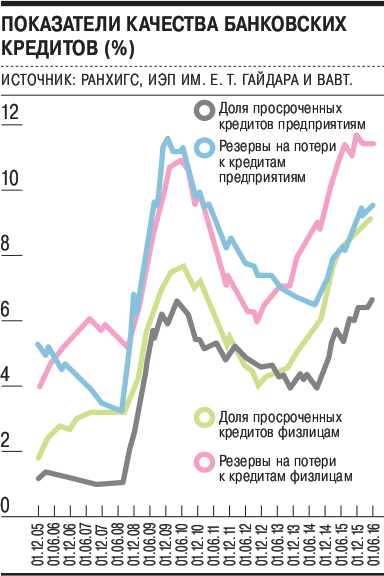

Данные ЦБ свидетельствуют: объем просрочки по корпоративному портфелю за август вырос на 2,3% (плюс 2,9% с исключением валютной переоценки), а по розничному — на 1,1% (плюс 1,3%). Ее удельный вес по кредитам нефинансовым организациям вырос с 6,8% до 7,1%, а по розничным не изменился (8,6%). Замедление темпов роста плохих активов и уменьшение прироста резервов на возможные потери по ссудам и другим активам и стало главным фактором восстановления банковской прибыли в 2016 году, отмечается в мониторинге РАНХиГС, ИЭП и ВАВТ (см. график). При этом качество активов серьезно различается по группам банков — крупных государственных, иностранных, крупных частных, мелких и средних, а наименьшая доля просрочки обнаруживается у Сбербанка. "Проблема "плохих" долгов остается нерешенной. В прошлый кризис (2008-2010 годы) никаких системных мер по ее решению предложено не было. Поэтому до перехода экономики к устойчивому росту, без которого невозможен рост кредитования и банковских активов, "плохие" долги будут оставаться серьезным грузом для банков, ограничивая их развитие",— заключают авторы исследования. На фоне стабилизации просрочки произошло замедление динамики розничного кредитования, которое за январь--август 2016 года в годовом исчислении снизилось на 0,7%, констатировал ранее и ушедший вчера в отставку зампред ЦБ Михаил Сухов.