Банк внутреннего сгорания

рейтинг

Первые итоги текущего года таковы: темпы роста основных показателей банковской системы близки к нулевым, что свидетельствует уже не о стагнации, а о нормализации рынка. При этом отечественная банковская система стремительно поляризуется, число убыточных банков растет, а львиная доля прибыли фиксируется у небольшого числа крупнейших банков. Впрочем, на внешний мир эти процессы пока не влияют: заниматься наращиванием кредитования предприятий и граждан банкиры не спешат.

Фото: Анатолий Жданов, Коммерсантъ / купить фото

Номинальный спад

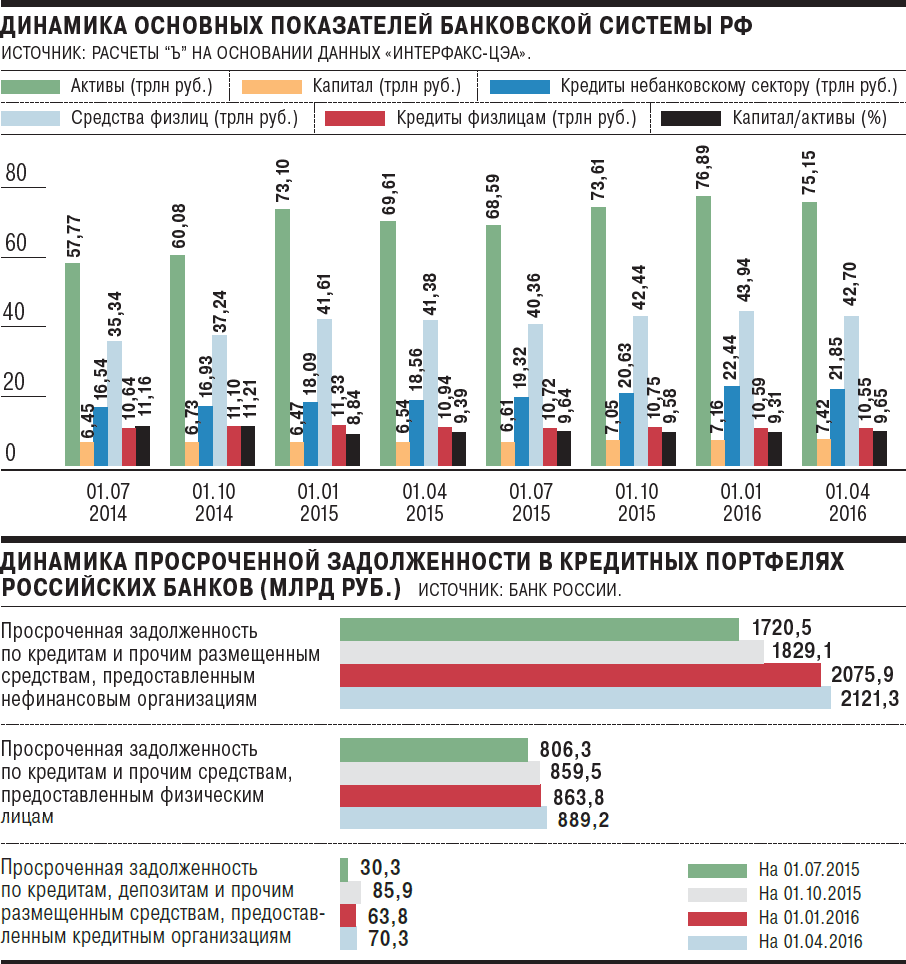

Если ориентироваться на чисто финансовые результаты, первый квартал 2016 года для российской банковской системы можно назвать "периодом застоя". Ключевые показатели по его итогам практически не изменились. По данным рейтинга "Интерфакс-ЦЭА", совокупные активы российской банковской системы в первом квартале 2016 года уменьшились на 2,26%, совокупный объем кредитов небанковскому сектору экономики сократился на 2,82%, физическим лицам — на 0,41%. Однако эти цифры нельзя рассматривать как признаки реального спада. Уменьшение количественных показателей практически полностью связано с укреплением курса рубля в первом квартале и, соответственно, снижением номинальной рублевой стоимости валютных активов. Если же учитывать валютную переоценку, то, согласно данным Банка России, активы выросли на 0,2%, совокупный объем кредитов экономике сократился на 0,2%, причем объем кредитов нефинансовым организациям не изменился, объем кредитов физическим лицам сократился на 1,0%.

Изменение основных показателей банковской системы, как видно, было чисто символическим. Вместе с тем можно вспомнить, что в конце 2015-го — начале 2016-го наблюдались резкое снижение цен на нефть и обесценение рубля. Аналогичная картина была в конце 2014-го и первом квартале 2015-го: сначала резкая девальвация рубля, а потом постепенное укрепление российской валюты. В связи с этим интересно посмотреть, как изменилась реакция российской банковской системы на подобные шоковые воздействия.

Согласно данным Центробанка, по итогам первого квартала 2015 года статистика по банковской системе выглядела так: активы — сокращение на 4,1% (-5,3% с учетом валютной переоценки), кредиты нефинансовым организациям — прирост на 0,3% (-1,0%), кредиты физическим лицам — снижение на 3,4% (-3,5%), совокупный объем кредитов нефинансовым организациям и розничных кредитов — сокращение на 0,7% (-1,7%).

Очевидно, что снижение нефтяных цен и девальвацию рубля на рубеже 2015-2016 годов российская банковская система пережила гораздо менее болезненно, чем годом ранее.

"Ключевой тенденцией первого квартала стала слабая динамика основных статей баланса банковской системы,— полагает главный аналитик Бинбанка Наталья Ващелюк.— Важное влияние на деятельность банковского сектора оказывали макроэкономические факторы... Цены на нефть находились на низком уровне. В подобной ситуации нулевая динамика была скорее неплохим результатом, если учитывать, что год назад по итогам первых трех месяцев было зафиксировано заметное сокращение большинства основных показателей банковской системы".

"Слабая динамика активов в первом квартале 2016 года обусловлена продолжающимся спадом в экономике. Кроме того, укрепление рубля на 7,2% по отношению к доллару привело к сокращению валютных статей баланса",— отмечает главный аналитик Промсвязьбанка Дмитрий Монастыршин.

Одной из главных тенденций, наметившихся в первом квартале 2016 года, стало улучшение ситуации с ликвидностью банковской системы. Наиболее наглядно это проявилось в сокращении объема заимствований у Центробанка: за данный период объем привлеченных средств, полученных кредитными организациями от Банка России, снизился с 5,36 трлн руб. до 4,06 трлн руб., а их доля в пассивах упала с 6,5% до 5,0%. "Сокращение задолженности перед ЦБ банки реализовали за счет уменьшения запасов денежных средств и эквивалентов, а также за счет замещения кредитов ЦБ на ресурсы межбанковского рынка",— поясняет Дмитрий Монастыршин.

"Банки размещали избыточную ликвидность на счетах и депозитах ЦБ, объем требований кредитных организаций к Банку России по депозитам и корреспондентским счетам за март увеличился на 22,3%, в то время как объем заимствований у ЦБ сокращается",— говорит директор центра стратегической координации Росбанка Дмитрий Смирнов.

Отметим, что в дальнейшем эта тенденция стала заметнее. За апрель объем привлеченных российскими банками средств ЦБ сократился еще почти на 1 трлн руб.— до 3,1 трлн руб., а их доля в пассивах упала до 3,9%. При этом в аналитических материалах Банка России появились рассуждения о возможности перехода банковской системы от общего дефицита ликвидности к общему профициту ликвидности — подобной ситуации не наблюдалось со времен финансового кризиса 2008 года.

"Дефицитное расходование бюджета, слабый спрос на кредиты и относительно большой объем средств на счетах и депозитах сделали менее острой проблему дефицита ликвидности, актуальную для банковского сектора с 2011 года",— говорит Наталья Ващелюк.

Вместе с тем появление у банков значительного объема относительно свободных средств привело лишь росту котировок наиболее надежных инструментов фондового рынка — государственных облигаций и долговых бумаг ведущих российских эмитентов. Рынок же кредитования — как частных лиц, так и корпоративных заемщиков — топтался на месте.

Впрочем, некоторые аналитики считают, что и это неплохо. "Все же, если считать год к году, рост в корпоративном кредитовании есть, хотя, конечно, не особенно большой,— полагает аналитик "Уралсиб Кэпитал" Наталья Березина.— Кроме того, я бы отметила сокращение темпов падения розничного кредитования и прекращение роста доли розничной просрочки внутри квартала".

Время в кредит

Причину того, что банки не наращивают объемы кредитования, эксперты объясняют как объективными соображениями, связанными с финансовым положением потенциальных заемщиков, так и особенностями экономической политики российских властей.

"Население сокращает покупку дорогих товаров, что ограничивает спрос на кредиты. За первые четыре месяца 2016 года объем продаж новых автомобилей в России упал до десятилетнего минимума,— отмечает Дмитрий Монастыршин.— Качество кредитного портфеля банков продолжает ухудшаться. В корпоративном кредитном портфеле доля просроченной задолженности за первый квартал выросла с 6,2% до 6,5%, по розничным кредитам — с 8,1% до 8,4%. Основной причиной роста задолженности стал не столько рост проблемных кредитов, сколько сокращение работающего портфеля, что привело к увеличению доли проблемных кредитов в общем портфеле".

"Основные препятствия для расширения кредитования — это высокая ключевая ставка ЦБ, неопределенность экономической политики на ближайшие два года, недостатки в исполнительской дисциплине госзаказчиков при оплате контрактов и жесткие требования ЦБ к банкам по оценке качества заемщика",— считает профессор РАНХиГС, бывший зампред Банка России Константин Корищенко.

Капитал российской банковской системы, по данным ЦБ, по итогам первого квартала также уменьшился, хотя и не так существенно, как активы,— всего на 0,6%. Что вполне объяснимо: он у отечественных банков в основном рублевый и в меньшей степени, чем активы, подвержен валютной переоценке.

При этом есть косвенные признаки того, что качество капитала стало улучшаться. Так, по методике "Интерфакс-ЦЭА" (согласно которой, в отличие от методики ЦБ, учитывается фактически только капитал первого уровня) в первом квартале суммарный капитал российских банков вырос, причем существенно — на 3,6%, отношение капитала к активам выросло на 3,7%.

Резервы на возможные потери по ссудам при этом увеличились, по данным ЦБ, на 2,7%, или на 147 млрд руб., что гораздо меньше показателей прошлого года (рост на 7,6%, или на 308 млрд руб.). Что объясняется невысокими темпами роста просроченной задолженности.

"Рост необслуживаемой задолженности по кредитам в первом квартале 2016 года продолжился, но уже не так быстро, как в первом квартале 2015 года,— говорит Дмитрий Монастыршин.— Это связано, по нашему мнению, с улучшением условий кредитования, а также с ожиданиями возможного начала роста экономики во втором полугодии 2016 года".

"Резкое повышение стоимости риска в целом по рынку, наблюдавшееся в третьем-четвертом кварталах 2015 года, было связано с деятельностью ЦБ по расчистке банковского рынка и доначислением резервов перед отзывом лицензий/санацией банков, например Внешпромбанка,— считает Дмитрий Смирнов.— Банкам удалось купировать проблему роста уровня кредитного риска по выданным кредитам за счет списаний (за 2015 год было списано 384 млрд кредитов) и реструктуризаций, а также за счет ужесточения требований к новым заемщикам".

"Проблема плохих кредитов осталась, но активное создание резервов в 2014-2015 годах, реструктуризация и замедление кредитования сделали свое дело",— резюмирует Константин Корищенко.

Эффект низкой базы

По данным Банка России, за январь--март 2016 года кредитными организациями была получена прибыль в размере 109 млрд руб., что гораздо больше, чем за аналогичный период 2015 года (6 млрд руб.).

"Первый квартал прошлого года был самым тяжелым для сектора: у многих банков маржа просела после повышения ключевой ставки, слабый рубль и волатильность валюты требовали дополнительных отчислений в резервы,— говорит Наталья Березина.— Из-за этого эффекта низкой базы говорить об устойчивости тенденции в плане улучшения ситуации год к году было бы не совсем корректно".

"Я бы не стал утверждать, что финансовый результат намного улучшился,— оценивает ситуацию Константин Корищенко.— Просто банки вернули дорогие пассивы от ЦБ и процесс досоздания резервов прошел свой пик".

Кроме того, даже эти "средние по больнице" показатели роста прибыльности вовсе не свидетельствуют о нормализации финансового состояния банков. Напротив, идет резкое расслоение сектора по принципу "богатые богатеют, бедные беднеют".

"В первом квартале 2016 года большая часть банков получила положительный финансовый результат, что связано с восстановлением процентной маржи и снижением уровня риска. Как и в докризисный период, прибыль Сбербанка составила чуть меньше половины прибыли всего банковского сектора. Совокупный финансовый результат остальных прибыльных банков также сравним с докризисным — 126 млрд и 127 млрд руб. Основным изменением структуры финансового результата стало появление убытка, сконцентрированного у относительно ограниченного числа игроков. Убыток таких банков составил 129 млрд руб., из которых 87 млрд руб. получили десять самых убыточных банков. В основном этот убыток был получен в результате доначисления резервов, несколько банков получили убыток из-за отрицательной переоценки валютных активов",— отмечает Дмитрий Смирнов.

Действительно, по данным статистики ЦБ, число убыточных кредитных организаций за первый квартал текущего года увеличилось со 180 до 233. А их доля в общем количестве действующих банков выросла (с учетом сокращения числа самих действующих банков) с 24,6% до 33,7% (на начало 2015 года убыточных банков было лишь 15,1% от общего числа банков, на начало 2014-го — 9,5%).

"По сравнению с убытком более 20 млрд руб., зафиксированным остальными банками в первом квартале 2015 года, в 2016-м их финансовый результат стал положительным и возрос до 8,6 млрд руб.,— говорит Наталья Вощенюк.— Таким образом, финансовое положение сектора в целом лучше, чем год назад, однако остается сложным".

"Правительство России с 1 июля 2016 года ужесточило требования к банкам, в которых могут быть размещены бюджетные средства, средства внебюджетных фондов, госкорпораций и госкомпаний. По новым требованиям доступ к госресурсам будут иметь только банки с капиталом более 25 млрд руб., имеющие либо контроль со стороны государства напрямую, либо через программу докапитализации через ОФЗ,— отмечает Дмитрий Монастыршин.— Учитывая значительную долю госсектора в российской экономике, не подпадающие под новые критерии банки будут иметь суженную базу фондирования. Да и вообще госбанки и крупные иностранные банки чувствуют себя гораздо лучше остальных. Хорошие результаты госбанков обеспечивает возможность привлечения дешевого фондирования от клиентов, которые готовы доверить свои средства госбанкам даже при более низких ставках по сравнению с частными банками".

Оценивая сложившуюся ситуацию в целом, эксперты склоняются к мнению, что близкие к нулевым темпы роста основных показателей банковской системы в первом квартале свидетельствуют не о стагнации, а о нормализации ситуации.

"Скорее это стабилизация после кризиса: системе нужно время, чтобы прийти в себя. Можно утверждать, что произошла перенастройка банковской системы на новые условия",— полагает Константин Корищенко.

"Мы бы назвали это первыми признаками стабилизации. Корректнее сравнивать все показатели с показателями за соответствующий период прошлого года. При таком сравнении очевидно восстановление после острой фазы кризиса. С другой стороны, пока нет фундаментальных причин для роста, только отскок от панически низких уровней прошлого года",— констатирует Дмитрий Смирнов.

Стоит отметить также, что процесс "стабилизации" распространился не только на участников рынка, но и на надзорную политику Центробанка — в том смысле, что темпы отзыва банковских лицензий не меняются. В первом квартале 2016 года число действующих кредитных организаций сократилось на 26 — это соответствует среднеквартальным показателям количества отозванных Центробанком лицензий за 2015 год (101 за год).