В Европе назревает революционная налоговая ситуация. Еврокомиссия готова впервые предоставить национальным правительствам право самостоятельно устанавливать НДС.

В каком-то смысле именно НДС является символом европейской интеграции — члены Евросоюза обязаны иметь этот налог, первоначально введенный во Франции в 1954 году и ставший обязательным в Европейском экономическом сообществе, а затем в Евросоюзе. НДС обычно называют универсальным акцизом — налогом на потребление. Американский исследователь налогов Чарльз Адамс пишет по этому поводу следующее: "В 1659 году британский торговый агент в Голландии был удивлен готовности голландцев платить такие высокие налоги, как будто продолжается война с Испанией,— при сервировке в таверне мясного блюда клиент уплачивает 19 акцизов, а британский дипломат Джон Темпл замечал, что при подаче рыбного блюда с соусом число акцизов возрастает до 30. В это время акцизы были главным налогом в Европе, им увлекались и Испания, и Германия, и Франция. И сейчас Европа является ярчайшим приверженцем акцизной системы в виде НДС, обязательного для всех членов Евросоюза. Этот налог представляет собой просто акциз, взимаемый со стоимости, добавленной на каждой стадии производства, а не с цены конечного товара. Налоговые кредиты перемещаются вверх и вниз производственной цепочки, значительно уменьшая возможности уклонения от уплаты и делая налог самоадминистрируемым. Этот довольно оригинальный и изобретательный налог значительно уменьшает важность обложения доходов".

Еврокомиссия решила изменить правила игры и выдвинула два варианта реформы НДС — оба расширяющие права национальных правительств во взимании этого налога

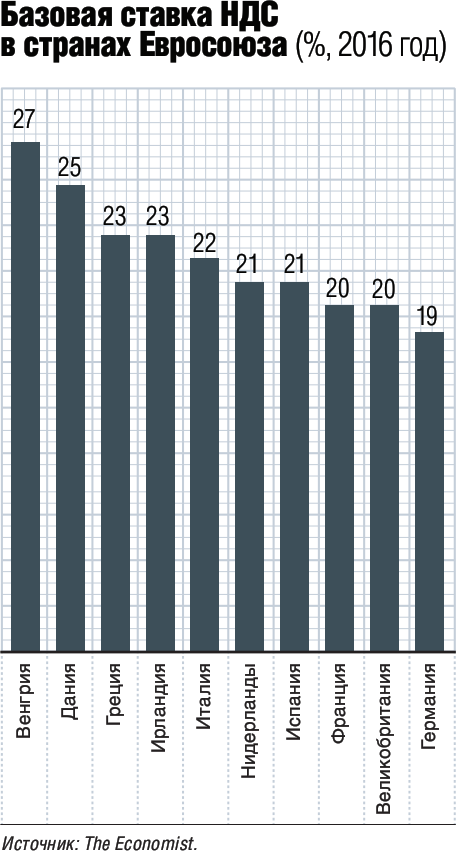

Одной из самых оригинальных черт европейского НДС является то, что Евросоюз, который не может диктовать своим членам ставки налогов на доходы, в данном случае диктовать их может. Члены союза обязаны иметь ставку НДС не менее 15% и могут применять две льготные ставки не менее 5% на строго определенные категории товаров, например на пищевые продукты, книги и медицинское оборудование. Есть исключения — например, Ирландия с ряда товаров НДС вовсе не взимает, но эти исключения явились плодом переговоров при вступлении страны в Евросоюз. При этом Россия, не входящая в Евросоюз, полностью отвечает нынешним европейским правилам НДС: базовая ставка 18%, льготная — 10%.

Еврокомиссия, исполнительный орган Евросоюза, решила изменить правила игры и выдвинула два варианта реформы НДС — оба расширяющие права национальных правительств во взимании этого налога. Первый, менее радикальный, предусматривает сохранение списка товаров, с которых можно брать НДС по льготным ставкам, но расширить его и пересматривать чаще, чем раньше. Также в соответствии с этим вариантом все члены Евросоюза могут применять сколь угодно низкие ставки по отношению к данным товарам, если они уже применяются в какой-либо стране: иными словами, любая из стран может не взимать НДС с тех товаров, с которых их не взимает, скажем, Ирландия.

Второй вариант (его поддерживает Пьер Московиси, еврокомиссар по экономике и финансовым делам) значительно более радикален. В соответствии с ним список товаров для применения льготной ставки упраздняется. Страны вольны устанавливать как базовые ставки, так и сколько угодно льготных, и только в случае, если местные власти снижают НДС с целью привлечь на свой потребительский рынок покупателей из соседних стран, Еврокомиссия вправе вмешаться.

Причин, по которым возникла идея реформировать европейский НДС, несколько. Установление во всех странах Евросоюза минимальной основной ставки в 15% и минимальной льготной ставки в 5% было вызвано тем, что НДС с импортных товаров в каждой стране определялся по стране происхождения товаров (то есть страна-импортер взимала с импортных товаров НДС по ставке, существующей в стране-экспортере) и у всех стран возникало искушение дать своим экспортерам конкурентное преимущество за счет снижения ставки. Но система довольно давно изменилась: НДС взимается с импортных товаров по такой же ставке, по которой он взимается с товаров местного производства, и никто никаких конкурентных преимуществ своим производителям на зарубежных рынках дать не может. Также причиной предлагаемой революции НДС является то, что за последние 40 лет Европейским судом справедливости было рассмотрено 750 дел об интерпретации требований Еврокомиссии к льготным ставкам: например, имела ли Франция право применять эти ставки к цене билетов в театрах, оборудованных барами.

Вопрос, разумеется, в том, каковы будут последствия революции в НДС. В европейской истории имеются случаи самой резкой критики акцизов, частным случаем которых является НДС. В 1691 году английский писатель Уильям Карр замечал, что только в Британии в отличие от Испании, Франции и Германии нет всеобщего акциза, так как британский народ считает такой акциз "проклятым налогом, придуманным негодяями". Когда британский министр финансов Роберт Уолпол в 1723 году предложил парламенту ввести акцизы на чай и кофе, один из членов оппозиции возмутился: "Мы что, должны пожертвовать английскими правами и свободами ради того, чтобы избежать некоторого снижения государственных доходов?!" Уолпол хотел сделать акцизы основой британского бюджета, но, после того как толпы налогоплательщиков вышли на улицы под лозунгом "Свобода, собственность и никаких акцизов", был вынужден снять свои налоговые предложения, заявив: "Игра окончена. Я хотел сделать Англии благо, но вызвал гнев народа. Оказалось, что мои налоговые законопроекты можно ввести в действие только с помощью армии. А если бюджетные доходы нужно обеспечивать мечом, это означает конец свободе в Англии. Я не хочу быть министром, который из-за налогов проливает кровь".

Чарльз Адамс заметил в связи с этим, что "Английская ненависть к акцизам на первый взгляд граничит с безумием, потому что на самом деле этот налог имеет много достоинств. Им можно обложить товары не первой необходимости и избавить бедняков от его уплаты. Его легко собирать, потому что достаточно контролировать только торговцев. Но англичане не видели этих достоинств. Для них акциз означал ущемление свободы".

С другой стороны, в современных условиях европейские страны, в том числе Великобритания, имеют опыт не снижения, а повышения НДС — исключительно в целях смягчения тяжелейших бюджетных проблем. В 2010 году, после глобального финансового кризиса 2008-2009 годов, британское Министерство финансов, передавая в конце июня в парламент предложение повысить НДС с 4 января 2011 года с 17,5% до 20%, подробно объяснило, в чем преимущество такой меры для государственного бюджета. "Путем повышения НДС мы будем получать дополнительно £13 млрд в год. И эти £13 млрд мы не смогли бы выиграть для бюджета никаким другим способом, будь то сокращение расходов или повышение ставок подоходного налога",— заявил министр финансов Джон Осборн. При этом министерство даже рассчитало, сколько придется дополнительно заплатить в виде НДС различным категориям британских граждан. Самым бедным 10% населения повышение налога обойдется в £50 в год, самым богатым 10% населения — в £850 в год, в среднем на человека в год получится £320. Минфин также подробно объяснил, что сколько будет стоить после повышения НДС. Средний телевизор с плоским экраном за £500 будет стоить £510,64, а средняя цена автомобиля — £15 000 — окажется £15319,15.

В июле 2010 года в Греции НДС повысился на два процентных пункта, с 21% до 23%. Это повышение было уже вторым за несколько месяцев: в марте греческий НДС был повышен с 19% до 21%. Кроме НДС были увеличены еще и акцизы на бензин, сигареты и алкоголь — в среднем повышение составило 10%.

Ассоциации греческих торговцев тут же заявили, что с большим пониманием относятся к действиям властей по неуклонному повышению НДС и постараются сделать так, чтобы продавцы повысили цены только пропорционально увеличению налога, а не воспользовались ситуацией, чтобы переписать ценники по своему усмотрению и извлечь для себя дополнительную прибыль. Греческие покупатели вдаваться в такие подробности не стали, отметив только, что за один день подорожали абсолютно все товары и услуги.

Португалия в мае 2010 года также приняла решение увеличить НДС с 2011 года — с 20% до 21%. Португальские власти попросили граждан смириться с грядущим подорожанием всех товаров, заверив их, что повышение НДС в любом случае будет временным, а вот бюджетные расходы сокращаются навсегда.

При нынешней системе централизованного установления НДС ни одна страна не ограничивается требуемой планкой в 15% — средняя ставка по Евросоюзу составляет 21%

Наконец, в июле 2010 года вопрос об НДС подняла канцлер Германии Ангела Меркель. Она отметила, что пока принимать решения в этой области преждевременно, так как летом экономика Германии и без всяких налоговых нововведений испытывает сезонный спад. "Но осенью мы обязательно тщательно проанализируем возможные меры в области ставок НДС",— добавила Меркель. Немецкое правительство рассматривает возможность отмены льготной ставки НДС в 7%, которая сейчас распространяется на 50 групп товаров и позволяет потребителям экономить €15-20 млрд. Если все товары будут облагаться по обычной ставке в 19%, эти деньги достанутся бюджету ФРГ, позволив сократить его дефицит.

Как бы то ни было, при нынешней системе централизованного установления НДС ни одна страна не ограничивается требуемой планкой в 15% — средняя ставка по Евросоюзу составляет 21%. Так что вряд ли, получив свободу, европейские правительства станут смело снижать НДС (особенно учитывая сохраняющиеся бюджетные проблемы). А вот льготные ставки и при централизованной системе получали все большую популярность: в 2007 году две льготные ставки применяли 14 европейских стран, а в нынешнем году — уже 19. При этом в среднем из-за применения льготных ставок эти страны теряли 11,3% потенциальных доходов от НДС. Так что в свободных условиях правительства будут еще смелее применять льготные ставки с целью поддержки производства каких-то товаров, а отдельные компании будут искать возможность для получения льгот, выдавая отдельные товарные категории за нуждающиеся в льготах.

В любом случае и граждане Евросоюза, и граждане других стран, в том числе России, смогут ощутить последствия революции на себе — потому что плательщиками налога они также являются, коль скоро покупают товары и услуги.