Призраки роста

рейтинг

Ситуация в банковской сфере России постепенно стабилизируется — по крайней мере об этом свидетельствуют статистические данные по банковской системе в целом. Тем не менее аналитики пока не говорят о том, что пик кризиса можно считать пройденным. А ударные темпы ликвидации кредитных организаций пугают даже тех банкиров, чьим банкам подобная мера явно не грозит.

Фото: Евгений Павленко, Коммерсантъ

Фигура актива

Если судить по общим балансовым показателям российских банков, можно констатировать, что в третьем квартале ситуация в банковском секторе в значительной степени стабилизировалась. Так, впервые в текущем году по итогам квартала наблюдался рост активов: по данным рейтинга "Интерфакс-ЦЭА", он составил 7,3%, тогда как по итогам первого полугодия активы сократились на 6,2%; таким образом, на начало октября значение данного показателя слегка превышало уровень начала 2015 года. При этом впервые с начала года начало расти кредитование экономики: объем кредитов небанковским организациям вырос за третий квартал на 5,2%, что обеспечило их рост с начала года на 2,0% (по итогам первого полугодия было падение на 3,0%).

Впрочем, эта статистика не учитывает эффект валютной переоценки, то есть формальный рост валютной части активов из-за снижения курса рубля. С учетом этого фактора рост оказывается гораздо более скромным. Из данных Банка России также следует, что за девять месяцев текущего года активы российских банков выросли в рублевом выражении на 2,0%, однако с учетом валютной переоценки ЦБ фиксирует их падение на 3,2%. Совокупный объем кредитов нефинансовым организациям, по данным Центробанка, вырос на 7,5% (с учетом валютной переоценки — лишь на 1,5%).

Тем не менее можно говорить о том, что негативные тенденции первой половины 2015 года постепенно преодолеваются.

"Третий квартал стал периодом стабилизации на рынке банковского кредитования после некоторого сжатия кредитной активности в первом полугодии 2015 года,— говорит главный экономист Альфа-банка Наталия Орлова.— В основном эта тенденция была проявлена в сегменте розничного кредитования в котором за первые шесть месяцев 2015 года портфель сократился на 5%. В корпоративном кредитовании банки продолжали демонстрировать незначительный рост портфеля, по всей видимости связанный с желанием компаний рефинансировать внешний долг за счет увеличения внутренних займов".

"В значительной мере рост кредитования в корпоративном секторе объясняется статистическим эффектом от валютной переоценки,— говорит руководитель аналитического департамента ООО "Совлинк" Ольга Беленькая.— За третий квартал курс рубля к доллару снизился на 19%, соответственно, в рублевом выражении валютные кредиты нефинансовым предприятиям, доля которых составляет почти 28%, увеличились, рост этой категории кредитов был практически таким же: +18%. Рост рублевых кредитов нефинансовым предприятиям за третий квартал был очень скромным: +2,8%. В целом спрос предприятий на кредиты сдерживается ограниченным кругом надежных заемщиков, сокращением инвестиционных программ предприятий, неопределенностью перспектив спроса на их продукцию. Высокая стоимость кредитных ресурсов также занимает здесь не последнее место, но она будет постепенно снижаться вслед за ключевой ставкой ЦБ и стоимостью ресурсов для банков. Оптимальным для банков сейчас должно быть кредитование предприятий-экспортеров, однако те не слишком нуждаются в заемных средствах, поскольку и так улучшили свое финансовое положение за счет девальвации рубля, но из-за низких цен на сырье не стремятся увеличивать инвестиции".

"Мы видим определенное оживление в сфере корпоративного кредитования во второй половине года,— отмечают аналитики Росбанка.— При этом, по нашим прогнозам, существенного роста ожидать не стоит. Мы прогнозируем рост в пределах 5% при условии, что ожидания рынка по снижению ключевой ставки и действия ЦБ совпадут и на рынке не произойдет существенных потрясений. После повышения ключевой ставки ЦБ РФ до 17% в декабре прошлого года начался напряженный период на рынке кредитования, который продолжался до марта текущего года. Для крупного и среднего бизнеса этот отрезок времени был сложным, возникали справедливые сомнения, стоит ли привлекать финансирование в тот момент, учитывая, что ставки по всем продуктам высоки. Сейчас ситуация улучшается: ЦБ снизил ключевую ставку до 11,0%, что позволило нормализовать ситуацию на банковском рынке. Но несмотря на это, стоимость кредитов по-прежнему остается на достаточно высоком уровне для бизнеса. Если посмотреть на данные ЦБ по итогам девяти месяцев, корпоративный портфель российских банков вырос на 7,5%, а без учета "валютного эффекта" — на 1,5%, что сигнализирует о стабилизации ситуации в экономике".

"Мы считаем, что оздоровление банковского сектора сейчас очень хрупкое,— говорит заместитель генерального директора по инвестиционному анализу ИК "Церих Кэпитал Менеджмент" Андрей Верников.— К примеру, начался рост банковских активов: в третьем квартале он составил +7,8% (во втором было снижение на 1,36%, в первом — снижение на 4,1%). За девять месяцев рост банковских активов составил около 2,34%. Вроде бы неплохо, но основной рост обеспечен за счет девальвации. Высокая долларизация банковских активов приводит к их росту. Явно ситуация не самая здоровая. А в октябре курс рубля по отношению к доллару укрепился и активы несколько просели".

В сфере кредитования физических лиц ситуация также понемногу стабилизируется. Объем кредитов гражданам показал в третьем квартале, по данным "Интерфакс-ЦЭА", символический рост на 0,3%, однако с учетом того, что по итогам первых двух кварталов наблюдался весьма чувствительный спад на 5,4%, это также можно считать достижением. Валютная переоценка в данном сегменте играет гораздо меньшую роль, чем в секторе корпоративного кредитования. По оценкам Банка России, кредиты физическим лицам сократились за три квартала на 5,1%, а с учетом валютной переоценки — на 5,4%.

"С начала года положительную динамику демонстрирует только ипотечное кредитование, при этом рост ипотеки начался с апреля и во многом связан с госпрограммой субсидирования процентных ставок,— отмечает заместитель председателя правления Росбанка Алекси Лакруа.— Портфели по остальным кредитным продуктам с начала года показывают снижение. Однако в последние месяцы портфели кредитов наличными и автокредитов начали стабилизироваться, что поддержало портфель розничных кредитов в целом. Думаю, это связано с частичным пересмотром банками антикризисных мер по ужесточению кредитной политики, принятых в конце прошлого года, а также с некоторым улучшением показателей продаж новых автомобилей по итогам августа. Кроме того, ставки по кредитам стали ниже и потребность у клиентов все-таки есть. По итогам 2015 года портфель розничных кредитов российских банков продемонстрирует снижение на 8-9%, при этом ипотечный портфель покажет рост около 5%, а остальные направления кредитования сократятся примерно на 15%. Однако большая часть этого снижения уже произошла в первом полугодии, и в дальнейшем мы ожидаем замедления сокращения и последующей стабилизации портфелей кредитов наличными и автокредитов, а также небольшого роста задолженности по кредитным картам".

"С кредитованием физических лиц дела обстоят хуже, чем в корпоративном секторе,— констатирует Ольга Беленькая.— С начала года объем кредитов сократился на 5,4%, что связано с сокращением потребительского кредитования на фоне значительного увеличения доли просроченных кредитов и снижения реальных доходов населения. За девять месяцев 2015 года банковский сектор предоставил физическим лицам кредиты на 4,1 трлн руб. против 6,39 трлн руб. за аналогичный период прошлого года. Хотя банки с готовностью выдают ипотечные кредиты, объемы их выдачи также уменьшились — с 1,25 трлн руб. за девять месяцев 2014 года до 772 млрд руб. за девять месяцев 2015 года. Спрос на ипотечные кредиты сократился из-за повышения ставок".

Средняя прибыль системы

Стабилизировалась и ситуация с капиталом банков: по данным "Интерфакс-ЦЭА" (согласно этой методике, учитывается фактически капитал первого уровня) он за квартал вырос на 6,7%. Это немного меньше, чем рост активов (7,3%). Однако очень неплохо в сравнении с показателями прошлого года, когда капитал, учитываемый в рейтинге "Интерфакс-ЦЭА", за год вырос всего на 3,3%, тогда как активы — на 35,2%. Также стоит отметить, что за первое полугодие 2015 года совокупные активы российских банков уменьшились на 6,2%, при этом капитал вырос на 12,2%. Таким образом, судя по всему, в целом российские банки считают проведенную в первом полугодии докапитализацию достаточной с учетом пока еще довольно низкой кредитной активности.

Еще один положительный момент: банковская система в целом начала генерировать хоть какую-то прибыль. За январь--сентябрь 2015 года, по данным ЦБ, она составила 128 млрд руб. Это, конечно, очень мало по сравнению даже с прошлым годом (685 млрд руб. за аналогичный период), но гораздо лучше, чем в первом-втором кварталах (51,5 млрд руб. по итогам первого полугодия).

"Одна из причин роста прибыли — замедление прироста отчислений в резервы в сентябре--октябре на фоне относительной стабилизации качества кредитных портфелей,— говорит Ольга Беленькая.— Отметим, здесь пока не проявился эффект от вероятного банкротства "Трансаэро", который может оказаться чувствительным для кредиторов — ЦБ даже сообщил, что рассматривает предоставление банкам возможности создавать индивидуальные графики доначисления резервов по кредитам "Трансаэро". Кроме того, по сравнению с первым полугодием улучшилась динамика чистой процентной маржи и чистых процентных доходов. В конце прошлого года на фоне дестабилизации валютного рынка и начинающейся паники вкладчиков ЦБ был вынужден экстренно повысить ключевую ставку с 10,5% до 17%, что в первом полугодии текущего года вызвало значительное увеличение стоимости фондирования по всем банковским инструментам и резкое сжатие чистой процентной маржи банков. С начала года ЦБ пять раз снижал ключевую ставку, и сейчас она практически вернулась к уровням до повышения (11%), снижались и рыночные процентные ставки. Это позволяет банкам удешевить фондирование, последовательно избавляться от дорогих финансовых инструментов".

"Прибыль есть, но она получена в основном за счет Сбербанка и роста курса доллара,— замечает Андрей Верников.— В первом квартале прибыль была 6 млрд руб., во втором квартале — 51,6 млрд руб., в третьем — 128,4 млрд руб. Мы не можем сказать, что рост прибыли — это устойчивый тренд, потому что спрос на кредиты слабый. На это указывает динамика задолженности банков перед ЦБ. На конец прошлого года она была на уровне 9,3 трлн руб., на конец марта 2015 года — 7,5 трлн руб., на конец июня — 6,9 трлн руб., на конец сентября — 5,7 трлн руб. С точки зрения реальной экономики это плохая тенденция: нет устойчивого спроса на кредиты, и банкам не нужны деньги".

Отметим, что значительную часть прибыли съедают доначисления резервов, связанные, в частности, с ростом просроченной задолженности по выданным кредитам. Резервы на возможные потери по ссудам российских банков увеличились с начала года на 23,7%, или на 961 млрд руб. (за аналогичный период 2014 года — на 22,8%, или на 649 млрд руб.). А сокращение потребности банков в рефинансировании можно также объяснить устойчивым ростом объема средств частных вкладчиков (+6,8% за третий квартал, по данным "Интерфакс-ЦЭА") и увеличением объема депозитов, размещенных в кредитных организациях Федеральным казначейством.

Банкиры в отношении просроченной задолженности проявляют осторожный оптимизм. "В третьем квартале произошла стабилизация уровня просроченной задолженности в обоих кредитных сегментах — правда, в номинальном выражении рост просроченной задолженности пока еще продолжается,— говорит Наталия Орлова.— С другой стороны, приток депозитов в 2015 году на 60% обеспечен капитализацией процентов и склонность населения к сбережениям остается незначительной. В итоге в третьем квартале 2015 года обозначилось замедление притока розничных рублевых депозитов. Тем не менее банки продолжали сокращать свою зависимость от ЦБ и объемы рублевого рефинансирования ЦБ, используемого российской банковской системой, сократились".

"Мы не ожидаем роста просроченной задолженности в потребительском кредитовании,— прогнозирует Алекси Лакруа.— Ситуация с просрочкой уже стабилизировалась". Тем не менее из его слов следует, что для стабилизации ситуации банкирам пришлось постараться. "В Росбанке доля просрочки по кредитам физическим лицам — 11% по состоянию на сентябрь,— поясняет он.— По портфелю потребительских кредитов нам удается удерживать эффективность, при этом с августа показатели превысили результаты прошлого года: около 96% возвращается в график за первые три месяца работы, то есть задолго до обращения в суд. Таких результатов удалось добиться благодаря тому, что мы начали подготовку к возможному волнообразному росту просрочки еще в прошлом году. С третьего квартала 2014 года мы постепенно увеличивали штат собственной службы взыскания, завершив год с приростом численности на 70%".

Долговая доля

Тем не менее аналитики из инвестиционных компаний полагают, что говорить о начале выхода российской банковской системы из кризиса пока преждевременно. "С большой вероятностью можно сказать, что пик кризиса пройден,— замечает Андрей Верников.— Но окончательно это можно будет утверждать только в середине следующего года. Пока же ситуацию в банковской сфере нельзя назвать очень здоровой. В третьем квартале продолжился процесс ухудшения качества кредитного портфеля. Правда, темпы этого ухудшения снизились. Можно ли в такой ситуацию со стопроцентной уверенностью утверждать, что пик кризиса пройден? Если брать кредиты юридическим лицам, то доля просроченных кредитов на 31 декабря 2014 года составляла 4,23%. На конец первого квартала 2015 года — 5,02%, на конец второго квартала — 5,86%, в третьем квартале она осталось примерно на уровне второго. Что касается просрочки по физическим лицам, то можно констатировать, что ситуация ухудшилась. В первом квартале просрочка была на уровне 6,93%, во втором — 7,52%, в третьем — 7,99%".

"Проблемы банковского сектора стали менее острыми, чем в начале года, однако, на мой взгляд, пока рано говорить о пике или дне кризиса,— соглашается с коллегой Ольга Беленькая.— Проблемы в секторе копились годами и могут начать рассасываться, когда начнется ощутимый рост в экономике, а это пока не просматривается".

Отметим, что причин для особого оптимизма относительно общей ситуации в экономике не видят пока и в Банке России. В октябре департамент исследований и прогнозирования ЦБ впервые выпустил бюллетень "О чем говорят тренды". В исследовании, в частности, сказано: "Показатели промышленного производства характеризуются заметной волатильностью в последние месяцы даже при учете поправки на сезонную и календарную составляющие. Так, индекс промышленного производства в июле был положителен и близок к сентябрьским уровням, однако выходившая впоследствии статистика за август не свидетельствовала о явных признаках намечающегося восстановления экономики. Это, вероятно, свидетельствует о преждевременности выводов касательно начала позитивных тенденций в обрабатывающих производствах в сентябре". Также в ЦБ полагают, что "низшая точка замедления инвестиционной активности на данный момент не пройдена".

Кроме того, аналитики Центробанка замечают, что "в целом динамика цен производителей говорит о сохранении повышенных инфляционных рисков для экономики в конце 2015 года". А это означает, что на снижение ключевой ставки ЦБ и активизацию кредитной активности в ближайшее время едва ли можно рассчитывать.

Не добавляет особого оптимизма и информационный фон. Так, в середине ноября президент Сбербанка Герман Греф назвал ситуацию в банковской системе России "масштабнейшим банковским кризисом", самым тяжелым за последние 20 лет. "Фактически на сегодняшний день мы видим нулевую прибыль банковского сектора, исключая Сбербанк. Огромный объем формирования резервов, просто громадный. И не хочется лишний раз наступать на больную мозоль, но видим, какими темпами Центральному банку приходится очищать банковский сектор от огромного количества банков, которые таковыми фактически не являются",— цитирует банкира агентство "Интерфакс".

В заочную полемику с главой Сбербанка сразу же вступил первый заместитель председателя ЦБ Алексей Симановский, заявивший, что не видит признаков банковского кризиса.

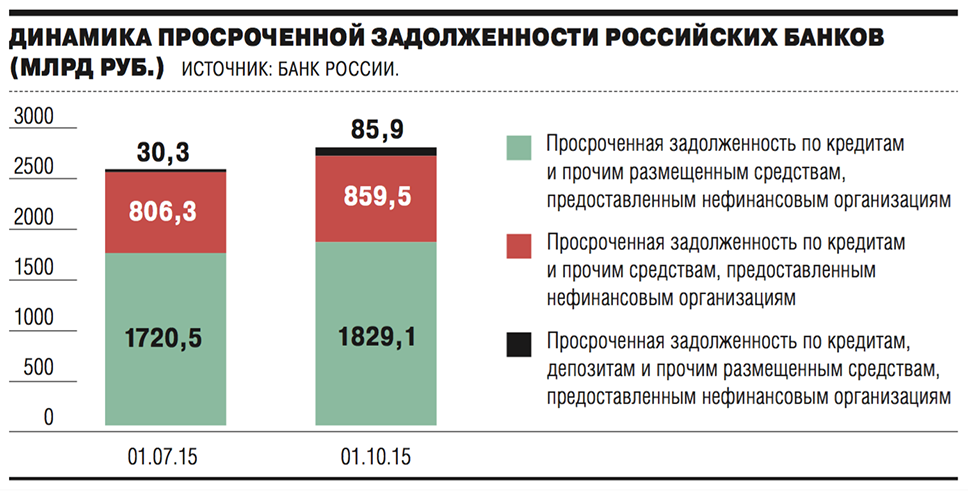

Вместе с тем нельзя не признать, что отзыв лицензий у банков действительно идет ударными темпами: за первые десять месяцев текущего года количество действующих банков сократилось с 783 до 704, то есть более чем на 10%. И, возможно, это уже создает определенные риски для банковской системы. Так, за третий квартал объем просроченной задолженности по кредитам, депозитам и прочим средствам, размещенным в кредитных организациях, у российских банков, согласно официальным данным Центробанка, вырос почти втрое — с 30,3 млрд до 85,9 млрд руб.

По крайней мере по одному из этих сегментов — рынку межбанковского кредитования (МБК) — ЦБ четко увязывает рост просроченной задолженности с отзывом лицензий. "Существенный рост просроченной задолженности на рынке МБК (более чем на 300%), наблюдавшийся в августе 2015 года, не являлся системным феноменом, так как был характерен лишь для сделок с участием банков, у которых была отозвана лицензия",— говорится в обзоре денежного рынка Банка России за третий квартал.

Отметим, что сам по себе размер просроченной задолженности со стороны банков уже становится довольно значительным — он достиг, к примеру, 10% объема просроченной задолженности частных лиц. Кроме того, шансы на возврат или реструктуризацию этих долгов могут оказаться близкими к нулю. "Мне сложно сказать, по каким именно инструментам образовался такой объем просроченной задолженности,— говорит президент Московской межбанковской валютной ассоциации Алексей Мамонтов.— Это могут быть и векселя, и облигации. Во всяком случае, практически невероятно, чтобы все эти долги возникли на рынке МБК: в сегменте банков второго эшелона, где возможна была просрочка из-за отзыва лицензий, нет таких объемов торгов. Другое дело, что независимо от типа инструмента, если просроченная задолженность возникает у заемщика-банка в связи с отзывом лицензии, шансы вернуть долг у банка-кредитора мизерные: он попадает в третью или четвертую очередь кредиторов, а практика показывает, что даже кредиторы второй очереди обычно не получают свои средства в полном объеме".