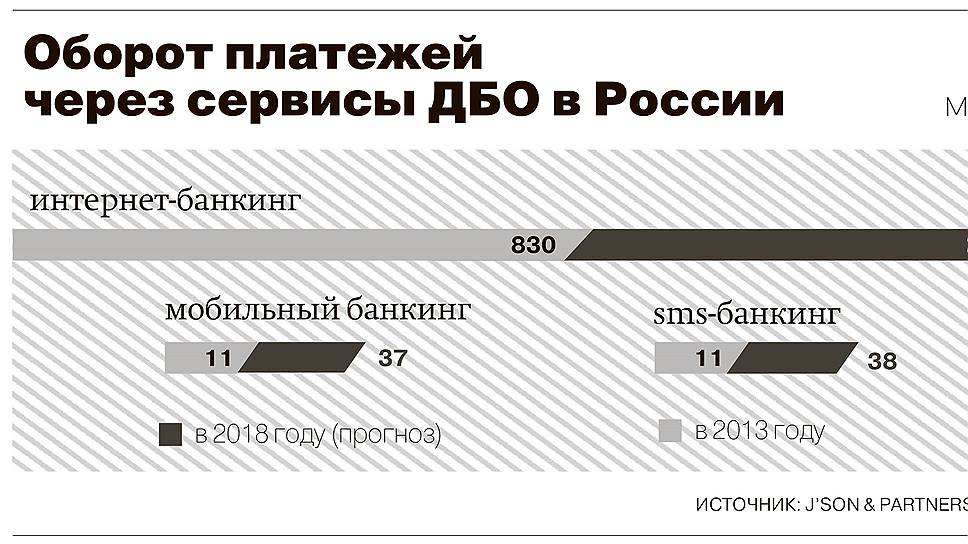

С развитием возможностей смартфонов и увеличением качества мобильного интернета все большее количество сервисов дистанционного банковского обслуживания (ДБО) становится доступным для персональных гаджетов. Сегодня мобильные приложения для физлиц располагают практически тем же функционалом, что и web-версии интернет-банков. Однако кредитные организации пошли дальше — новой тенденцией в развитии ДБО стало появление приложений для корпоративных клиентов компаний. В гонку технологий активно включились уральские банки.

Держать дистанцию

Дистанционное банковское обслуживание — наиболее востребованная услуга среди клиентов-юрлиц российских банков. По данным опроса предпринимателей, проведенного в июне этого года Национальным агентством финансовых исследований (НАФИ), 56% респондентов пользуются системами ДБО, при том что таким популярным продуктом, как кредитование, пользуется лишь четверть клиентов (26%). Лидирует ДБО и среди тех услуг, которыми компании планируют начать пользоваться в ближайшее время.

Растет и число пользователей дистанционных сервисов среди клиентов-физлиц. Например, в СКБ-банке естественный ежегодный прирост физических пользователей ДБО в среднем составляет 15%, около 20% пользователей ДБО ежемесячно используют мобильное приложение для просмотра баланса и совершения платежей и переводов. «Мобильная версия — это оперативный способ управления собственными средствами, что доказывает и частота входов: в мобильное приложение пользователи входят на 30% чаще, чем в веб-версию», — рассказывает директор департамента дистанционных продаж СКБ-банка Константин Котельников. Мобильное приложение для платформ iOS и Android появилось в СКБ-банке в 2014 году и сейчас показывает ежемесячный прирост пользователей на уровне 5%. А в ВУЗ-банке (до сентября входил в ФГ «Лайф», сейчас находится в процессе санации) к системам дистанционного банковского обслуживания подключены более 45% физлиц. Доля операций в мобильном банке в общей доле транзакций через системы ДБО (интернет, смс-банкинг, мобильный банк) достигает 25%, только за 2014 год их число увеличилось вдвое.

Аналитики объясняют возрастающее внимание к сервисам ДБО тем, что они экономят время и деньги обеим сторонам процесса. «Информационные банковские технологии сейчас очень серьезно облегчают работу офисов и процесс совершения платежей населением. С одной стороны, когда клиентам не нужно для совершения каждого платежа приходить в банк, нагрузка на работников банка снижается, и он может экономить на аренде офисов и рабочей силе. С другой — население, пользуясь мобильным или интернет-банкингом, существенно экономит свое время: большую часть платежей, таких как оплата штрафов и коммунальных услуг или покупки в интернете, теперь можно совершить не выходя из дома или не отрываясь от своего мобильного телефона», — рассуждает аналитик Verum Option Александр Краснов.

Корпоративная мобилизация

По данным опроса НАФИ, банковские мобильные приложения используют 38% компаний, доля розничных клиентов колеблется в районе 10%. «Знакомство с мобильным банком, как правило, происходит после использования интернет-банка. Учитывая более широкое распространение последнего среди бизнеса (56% против 18%), неудивителен и более высокий процент пользователей мобильного банкинга», — комментирует эти данные руководитель направления корпоративных исследований НАФИ Ольга Стасевич. Кроме того, по ее словам, бизнес чаще вынужден совершать банковские операции и платежи, что так или иначе вынуждает искать способы сокращения своих временных затрат путем подключения дистанционных сервисов. В то же время для населения наличный способ оплаты по-прежнему остается традиционным, заключает она.

Тенденцию подтверждают уральские банки. Почти 90% клиентов-предпринимателей ВУЗ-банка используют интернет-банк. «В среде бизнес-клиентов самое высокое проникновение интернет-каналов банковского обслуживания. После запуска в 2014 году мобильного банка для бизнеса, более 15% клиентов стали использовать его для проведения операций и просмотра информации по счетам», — рассказывают в пресс-службе банка. В основном мобильным банком пользуются собственники бизнеса, финансовые директора и бухгалтера. «Мобильный банк разрабатывается в основном под первые две категории пользователей, поскольку дает руководителю возможность оперативно просматривать счета и выписки, подтверждать платежи. Бухгалтер чаще всего стационарно работает в офисе», — добавляют в ВУЗ-банке. В Уральском банке реконструкции и развития (УБРиР), рассказывает руководитель центра развития услуг дистанционного обслуживания банка Илья Скворцов, 80% активных клиентов-юрлиц пользуются интернет-банком, дистанционно совершаются 90% всех платежей.

В дистанционном обслуживании бизнеса через мобильные сервисы участники рынка видят большой потенциал. По данным CNews Analytics (входит в РБК, занимается исследованиями рынка IT и телекоммуникаций), 45% банкиров считают мобильный банкинг одним из наиболее приоритетных направлений развития ДБО в России. «Еще 8–10 лет назад владельцы пластиковых карт использовали их исключительно для получения зарплаты из банкомата, опасаясь оплачивать ими покупки в магазинах, а сегодня ежедневное количество таких транзакций исчисляется миллионами. Аналогичное будущее ждет и мобильные решения для систем ДБО. Это крайне перспективное направление, сейчас мы рассматриваем вопрос о внедрении полноценного мобильного решения для юридических лиц», — поделилась директор по развитию розничных каналов Росбанка Виктория Селезнева.

Несмотря на то, что проникновение мобильного банкинга в сегменте корпоративных клиентов выше, юзабилити банковских приложений и интернет-банков для юрлиц во многом уступает розничным решениям. «Следует признать, что интернет-банкинг для физлиц сейчас развит намного больше, он ориентирован в первую очередь на простоту и массовость в использовании. В то же время для юрлиц процесс использования слуги не такой простой и быстрый — в основном он подразумевает платежные поручения, заявки на переводы, поручения на покупку и продажу валюты и другие операции, которые банк обрабатывает вручную», — рассказывает аналитик Verum Option Александр Краснов.

Сервис не для галочки

Большая часть банковских мобильных приложений для физлиц была запущена в 2012–2013 годах, однако некоторые региональные банки только начали открывать для себя мобильный банкинг. С начала прошлого года свои приложения запустили СКБ-банк, банк «Кольцо Урала», банк «Екатеринбург», Меткомбанк. УБРиР запустил новое приложение в прошлом году. Впрочем, отмечают аналитики, просто наличие мобильного приложения сегодня уже не является конкурентным преимуществом банка. Значение сегодня имеет простота и удобство пользования приложением, дополнительный функционал, внедрение современных технологий.

Участники рынка отмечают, что работа в этом направлении уже приносит ощутимые результаты. Количество активных пользователей мобильного приложения Сбербанка для частных клиентов на Урале за восемь месяцев этого года удвоилось и превысило 571 тыс. человек. Наиболее интенсивный прирост начался после того, как в апреле была выпущена новая версия приложения для Android со встроенным антивирусным программным обеспечением и рядом других новых опций, отмечают в банке. «Также частные клиенты Сбербанка очень активно применяют сервис, позволяющий совершать банковские операции посредством sms. Сейчас на Урале насчитывается 1,8 млн его пользователей — на 20% больше, чем в начале этого года, и вдвое больше, чем год назад», — добавили в пресс-службе Уральского банка Сбербанка.

Региональные банки стараются не отставать в гонке технологий. «Уже сейчас мы готовим новое приложение, которое представим в конце этого года. Оно будет отвечать принципам простоты и социальности. Мы не только расширяем функционал мобильного приложения, но и готовимся сделать акцент на сервисе. Приложение будет содержать клиентскую и неклиентскую части, чат со специалистами банка, социальные функции по коллективному управлению банковскими продуктами», — рассказывает Константин Котельников из СКБ-банка.

По наблюдениям ВУЗ-банка, сегодня самые популярные у клиентов сервисы мобильного банка — оплата сотовой связи и различных услуг, а также переводы между своими счетами, в том числе пополнение вкладов и электронных кошельков, и переводы на карты родных и близких. «В последнее время отмечается рост спроса на такие услуги мобильного банкинга, как заказ дополнительной банковской карты, а также погашение кредитов», — добавляют в пресс-службе. При этом в мобильных приложениях, отмечают в банке, как правило, доступны не все функции web-версии, например, оформление заявки и получение в электронном формате отчета из НБКИ по своей кредитной истории, онлайн-оформление вклада, заказ страховки.

Дело за ценой

Среди основных препятствий для дальнейшего развития IT-инфраструктуры уральских банков эксперты называют финансовые. «В последние годы у банков наблюдался рост расходов на IT, но сейчас они вынуждены экономить в связи с девальвацией рубля и западными санкциями, ограничивающими доступ к дешевым кредитам. Многим небольшим и средним банкам эти расходы становятся не по карману», — уверен Александр Краснов. По данным заместителя председателя правления Локо-банка Андрея Люшина, в зависимости от своего размера в последние два-три года банки вкладывали в IT от 0,5% до 3% прибыли. При этом он уверен, что разработка и поддержка мобильных сервисов для банков сегодня — имиджевый вопрос, как наличие отлаженного корпоративного сайта.