Временное хранение

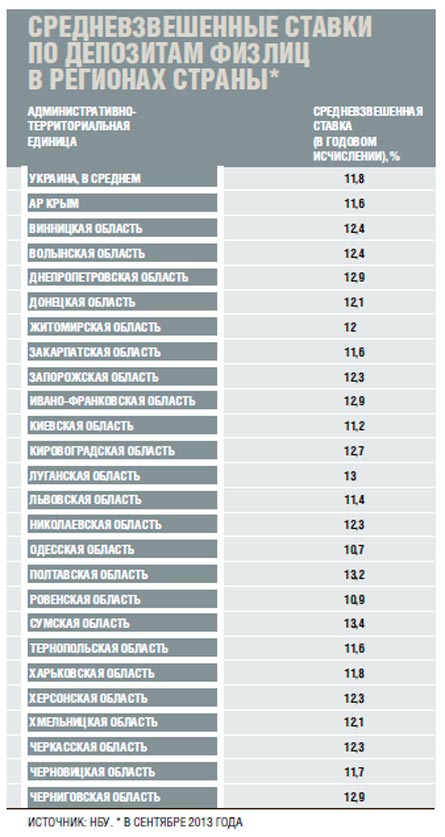

Банки проводят единую политику процентных ставок по депозитам во всех регионах присутствия. В то же время между областями прослеживается значительное расслоение по объемам вкладов физлиц и средним размерам депозитов. Несмотря на возможность привлекать значительные суммы средств в промышленных центрах, работать с вкладчиками в таких регионах банкам намного сложнее по причине серьезной конкуренции.

В Киеве и области средний размер депозита физлиц составляет 31,5 тыс. грн, в то время как в Закарпатской области — около 3 тыс. грн

Фото: Александр Яловой, Коммерсантъ / купить фото

Статистика Нацбанка свидетельствует о росте объемов вкладов. По состоянию на начало ноября депозиты в гривне увеличились на 0,3% при снижении портфеля валютных вкладов на 1,5%. В результате объем вкладов физлиц в октябре вырос на 1,3%, до 430,5 млрд грн, хотя по итогам месяца общие остатки на счетах в банках уменьшились на 0,4% (641,9 млрд грн). По данным НБУ, наибольший приток вкладов наблюдается в юго-восточных регионах — Донецкой, Днепропетровской, Харьковской, Одесской, Запорожской областях. Традиционно активно банки привлекают средства физлиц в Киеве и Киевской области. Наименьший приток отмечен в Закарпатской, Ровенской, Волынской, Житомирской, Ивано-Франковской, Кировоградской и Тернопольской областях. "Это объясняется прежде всего разными показателями социально-экономического развития регионов и, соответственно, уровнем жизни населения. Доходы жителей крупных промышленных и финансовых центров позволяют им аккумулировать на депозитах более значительные средства. Именно в этих регионах наблюдается наибольшая конкуренция между банками за средства вкладчиков",— отмечает директор департамента розничного бизнеса Пивденкомбанка Светлана Мараховская.

Большая разница

Финансовые учреждения с развитой филиальной сетью активны в привлечении вкладов населения во всех регионах присутствия. Однако из-за местных особенностей и различного уровня деловой активности объемы привлеченных ресурсов и средняя сумма вклада отличается, причем существенно. "Суммы привлеченных вкладов в региональном срезе практически зеркально отражают размеры среднемесячных заработных плат в областях страны. Чем больше доходы, тем выше покупательная способность и потребность в осуществлении накоплений",— объясняет директор департамента развития продуктов банка "Финансы и Кредит" Наталия Кравец. Наибольший приток депозитов физлиц зафиксирован в Киеве, Донецке, Днепропетровске, Одессе, Харькове, Львове. Наименьшие же объемы вкладов населения привлечены банками в Житомирской, Сумской, Черкасской, Кировоградской, Волынской и Закарпатской областях. Отмечены региональные отличия и в разрезе средней суммы вклада. Так, средний размер депозита физлиц в Днепропетровской области составляет свыше 11 тыс. грн, в Донецкой и Одесской — около 9,5 тыс. грн, в Запорожской и Харьковской — 8 тыс. грн. В Киеве и области этот показатель достигает 31,5 тыс. грн. В то же время сумма среднего вклада в Закарпатской области — около 3 тыс. грн, в Кировоградской и Ровенской областях — порядка 3,9-4,1 тыс. грн.

Однако региональные соотношения некорректно проецировать на показатели отдельно взятых банков, обладающих широкой региональной сетью: не всегда наибольшие объемы вкладов привлекаются в "благополучных" регионах. У каждого финучреждения своя история выхода в ту или иную область, опыт работы с региональными вкладчиками и специфика продуктовой линейки. "Если говорить об объемных показателях, то, безусловно, лидирует Киев. В нашем банке это также Запорожье и Львов. Но данный показатель, безусловно, сильно зависит не только от региональных особенностей, но и от истории работы в отдельной области, а также количественного присутствия того или иного банка в регионе",— говорит начальник управления развития продуктов Банка Кипра Анна Макаренко.

Экономически развитые города и области позволяют банкам привлекать большие суммы, но в то же время работать с вкладчиками, например, в Донецке и Одессе сложнее, чем в Виннице или Черновцах. Причина — высокий уровень концентрации филиалов финучреждений в крупных городах и, как следствие, значительная конкуренция. "Серьезная конкуренция наблюдается в регионах с наибольшей концентрацией банковских учреждений — в Донецкой, Днепропетровской, Одесской, Харьковской областях, а также АР Крым",— констатирует директор по пассивным и комиссионным продуктам ВТБ Банка Марина Кшинина.

В большинстве банков наибольшие объемы депозитов и наивысшие средние суммы вкладов привлекают на юге и востоке страны. Однако статистика некоторых финучреждений выбивается из общего правила. "По размеру вкладов (медианные значения) в нашем банке лидируют вкладчики из Закарпатской — 38 тыс. грн, Львовской и Хмельницкой областей — по 32 тыс. грн",— отмечает заместитель председателя правления Фидобанка Иван Истомин.

Все — равны

Общие тенденции на рынке привлечения депозитов физлиц свидетельствуют о постепенном, но последовательном снижении процентных ставок. Это характерно как для крупных банков, представленных в различных регионах страны, так и для мелких игроков, имеющих локальное присутствие. "С начала года средние процентные ставки по краткосрочным депозитам (до трех месяцев) снизились на 5%, а по годовым — на 2%. Начиная с осени и до конца года процентные ставки по депозитам обычно растут. Однако сейчас банки накопили значительный запас гривневой ликвидности, в этом году не будет такого резкого роста ставок по депозитам, как в прошлом",— прогнозирует заместитель председателя правления Авант-банка Виктор Буркица.

В большинстве финучреждений процентные ставки по депозитам одинаковы для всех регионов и отделений. "Исключения в условиях депозитных программ могут применяться для маркетинговых целей — при открытии нового отделения или филиала",— рассказывает Светлана Мараховская. Политика единых процентных ставок характерна для большинства крупных системных банков, но это не исключает практики временного изменения стоимости привлечения вкладов в каком-либо городе. "Банк устанавливает одинаковые ставки и условия акций для всех регионов. Лишь при открытии нового отделения в течение месяца мы предлагаем +1% в гривне и +0,5% в валюте к базовой ставке нового вклада",— говорит заместитель директора департамента по организации разработки и продвижения продуктов на рынке банковских услуг CityCommerce Bank Алла Давидюк.

Некоторые банки с целью расширения продуктовой линейки внедряют в ряде регионов особенные депозитные продукты. "Для некоторых регионов, исходя из их специфики, могут быть разработаны отдельные продукты. Например, в Ивано-Франковске, Львове, Тернополе, Черновцах, Харькове и Одессе действует специальный вклад для получателей международных денежных переводов. Кроме того, действуют специальные предложения по депозиту в рамках пакета услуг "Карта моряка". Оформить этот пакет услуг можно в любом отделении, но, естественно, они пользуются спросом преимущественно в южных областях",— объясняет начальник управления организации и сопровождения розничного бизнеса Укрэксимбанка Виктория Грецкая.

Депозитная сезонность

Активность в привлечении банками вкладов зависит не только от экономического потенциала отдельного региона и уровня конкуренции, но и от специфики конкретной области. Общей же тенденцией является приток депозитов в октябре-декабре и спад активности вкладчиков в январе, июле и августе. "Летом наступает затишье, а осенью деловая активность повышается, что приводит к росту объемов срочных средств физических лиц в банке. В большей степени сезонность характерна для южных регионов. Многие жители снимают средства весной для проведения подготовительных работ к открытию сезона — например, для ремонта жилья. А после окончания сезона, как правило, появляется возможность размещения средств на депозитных счетах",— отмечает госпожа Грецкая. "В курортных городах наблюдается прирост депозитного портфеля по окончании летнего сезона — в октябре-ноябре. Забирают вклады преимущественно весной, когда начинается подготовка к следующему сезону",— подтверждает директор симферопольской региональной дирекции Банка Кипра Сергей Макушненко. В результате у большинства присутствующих в Крыму банков отмечается явный отток средств в местных отделениях с марта по июнь и рост объемов привлеченных депозитов в период с августа по декабрь. "В Крыму и в других курортных регионах в осенние месяцы отмечается рост банковских пассивов. В зимние месяцы, как правило, объемы стабильны",— говорит Иван Истомин. Определенная специфика поведения вкладчиков наблюдается также в небольших городах в аграрных регионах, что вызвано сезонной подготовкой к посевной и сбору урожая.