Последние две недели внесли существенное оживление в новый этап пенсионной реформы, который продолжается уже полтора года. Прозвучавшие заявления властей пока в разной степени далеки от законодательной проработанности. Впрочем, вне зависимости от тех или иных решений правительства в области пенсионных накоплений, на рынке наметилась тенденция смены реальных бенефициаров — контроль над негосударственными пенсионными фондами постепенно переходит от промышленных групп к финансовым.

Фото: Олег Харсеев, Коммерсантъ

В прошлом сентябре участники российского пенсионного рынка отметили 20-летие отрасли: в 1992 году вышел указ президента Бориса Ельцина "О негосударственных пенсионных фондах". Из этого указа следовало, что предприятия, коллективы граждан и даже общественные объединения могут учреждать негосударственные пенсионные фонды (НПФ).

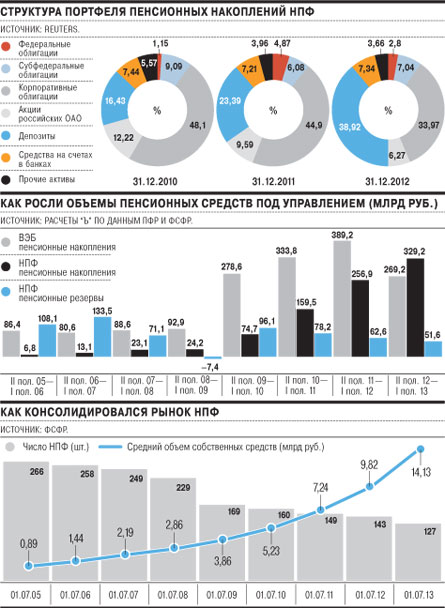

Подчеркивалось, что НПФ функционируют независимо от системы государственного пенсионного обеспечения. И на первом этапе это было действительно так: новые финансовые институты начали заниматься негосударственным пенсионным обеспечением (НПО), в рамках которого формируются пенсионные резервы — отчисления на корпоративные пенсии либо самостоятельные накопления граждан. Крупные корпорации быстро оценили преимущества новых структур — в течение нескольких лет на пенсионный рынок вышли такие компании, как ЛУКОЙЛ, "Норильский никель", РАО "ЕЭС России", "Северсталь", "Газпром", РЖД, "Сургутнефтегаз", АЛРОСА. К 2004 году НПФ собирают более 150 млрд руб. пенсионных денег.

Частный рост на государственных деньгах

В 2002 году была проведена очередная реформа, которая изменила сам формат пенсионной системы в России. Если до реформы она носила распределительный характер (то есть деньги, поступающие в Пенсионный фонд, шли на текущие выплаты: молодое поколение оплачивало пенсию своим родителям), то в начале 2000-х годов было принято решение добавить накопительный компонент (часть взносов на пенсионное обеспечение сотрудников поступает на их личный накопительный счет). Негосударственные пенсионные фонды не сразу получили доступ к этим деньгам. Однако в мае 2004 года инспекция НПФ выдала 15 фондам разрешения на осуществление деятельности по обязательному пенсионному страхованию (ОПС). Большинство фондов, которые стали пионерами в работе на рынке ОПС, были корпоративными. И уже тогда эксперты прогнозировали, что именно такие НПФ займут лидирующие позиции в новом секторе. "Сработает административный ресурс,— говорил в мае 2004 года председатель правления НПФ "Первый национальный пенсионный фонд" Виталий Плотников.— А значит, НПФ, принадлежащие крупным корпорациям, имеют большие шансы занять серьезные позиции на этом рынке". Большую часть топ-15 фондов и сейчас составляют НПФ, имеющие отношение (по крайней мере изначально) к крупным промышленным компаниям (НПФ "Газфонд", НПФ "Благосостояние", НПФ "ЛУКОЙЛ-Гарант"). За счет того что у кэптивных фондов была большая база клиентов по негосударственному пенсионному обеспечению, им было проще привлекать клиентов по ОПС.

Однако в 2007-2009 годах у "промышленных" фондов появляются конкуренты — фонды, которые, не имея отношения к промышленным группам (НПФ "ВТБ Пенсионный фонд", НПФ "Ренессанс Жизнь и пенсии", НПФ РГС, НПФ "КИТ Финанс") и фактически не занимаясь НПО, за несколько лет нарастили объемы и тоже вошли в топ-15. Такая стратегия вполне понятна: пенсионные резервы в год в среднем росли на 10%, а средства пенсионных накоплений фактически удваивались (за последний год они выросли на 60%).

То, что праздник вечным не будет, стало ясно в мае 2012 года. Тогда министр труда и социальной защиты Максим Топилин впервые публично заявил, что одно из обсуждаемых предложений — отмена обязательной накопительной части пенсии. В стратегии развития пенсионной системы до 2030 года, подготовленной Минтрудом, было заложено постепенное сворачивание накопительной части. Затем появилась первая конкретика (и как мы теперь знаем, не последняя): было принято решение сократить отчисления на накопительную часть до 2% у "молчунов" начиная с 2014 года. Однако информационный шум вокруг пенсионной реформы сделал свое дело: рынок, которому грозило перекрытие финансовых потоков, начал привлекать новых инвесторов.

Финансовый интерес некоммерческих организаций

11 декабря 2012 года финансовая корпорация "Открытие" распространила сообщение о "начале стратегического сотрудничества" с НПФ "ЛУКОЙЛ-Гарант" в области негосударственного пенсионного обеспечения. Эта новость, по сути, ознаменовала начало нового этапа в развитии пенсионной индустрии: было запущено как минимум пять подобных сделок. Контроль над НПФ "Телеком-Союз" перешел к структурам Бориса Минца, бывший совладелец АФК "Система" находится в процессе получения контроля над НПФ "Первый национальный пенсионный фонд", структуры Анатолия Мотылева (АМБ-банк, "Российский кредит") — над НПФ "Ренессанс Жизнь и пенсии", а НПФ "Норильский никель" может перейти к UCP Ильи Щербовича.

Для интереса финансистов и девелоперов к пенсионному рынку есть основания — в НПФ сейчас сосредоточено около 1,7 трлн руб. резервов и накоплений. И если для промышленных групп их корпоративные программы — источник расходов с неочевидными перспективами окупаемости, а пенсионные накопления — кошелек длинных денег, в который залезть очень хлопотно в силу регуляторных ограничений, то для финансистов и девелоперов здесь открывается широкое и, главное, привычное поле для деятельности. "Можно создать управляющую компанию и зарабатывать на комиссии за управление накоплениями. В рамках пенсионных резервов можно направить инвестиции и в девелопмент",— пояснял ранее "Ъ" заместитель гендиректора "Тринфико Пропети Менеджмент" Виталий Баланович. Кроме того, по словам экспертов, есть возможность использовать и пенсионные накопления для поддержки девелоперских проектов: управление пенсионными деньгами позволяет финансировать свой бизнес за счет получения дешевых кредитов в банках в обмен на размещение в них же "пенсионных" депозитов.

Рассуждения о том, для чего конкретно тому или иному покупателю НПФ, сейчас поневоле спекулятивны: если уж де-юре никакой покупки пенсионного фонда (как некоммерческой организации) сейчас быть не может, а есть лишь смена контроля через представительство в органах управления, степень прозрачности любой сделки устанавливают ее участники. "Те, кто сейчас выступает в роли покупателя НПФ, вряд ли имеют свободные несколько миллиардов рублей. По всей видимости, это лишь посредники между прежними владельцами фонда и новым бенефициаром",— считает представитель одного из крупных НПФ. В течение следующего года пенсионным фондам приказано акционироваться. Возможно, это повысит прозрачность структуры владения ими (есть и противоположное мнение; см. интервью с Дмитрием Алексеевым на этой странице). Однако не эта инициатива правительства способна охладить инвестиционный пыл финансовых групп на пенсионном рынке.

Слияния и обещания

Сейчас власти обсуждают возможность на два года депонировать в ВЭБе (вариант — в ПФР) средства накоплений новых клиентов НПФ, а также новые поступления накоплений за 2013 год тех граждан, которые ранее перевели свои накопления в частные структуры. Кроме того, взносы в накопительную часть за 2014 год будут перенаправлены в распределительную систему. Все это способно снизить инвестиционную привлекательность НПФ. Так, уже сорвалась сделка по передаче "Северсталью" контроля над НПФ "Стальфонд" структурам, подконтрольным президенту группы компании United Capital Partners (UCP) Илье Щербовичу (см. "Ъ" от 3 октября). "Постоянное изменение правил игры негативно влияет на бизнес. Пока фонды не пройдут чистилище своего нового регулятора — ЦБ, инвестиции в пенсионную индустрию вряд ли пойдут",— полагает заведующий лабораторией Института им. Е. Т. Гайдара Владимир Назаров. (О том, как пенсионный рынок реагирует на последние решения правительства, см. также материал на стр. 10).

Впрочем, массового отказа от сделок пока нет: причины перехода контроля над НПФ к тем или иным финансовым структурам гораздо глубже, чем риторика текущего момента. Новые правила игры будут в конце концов написаны, а некоторые их уже известные положения — например, акционирование НПФ — способны даже увеличить число сделок M&A на пенсионном рынке. "Инвесторам будет легче купить АО, поскольку это более понятная структура. Но решение о приходе они примут лишь тогда, когда рынок и его регулирование начнут вызывать доверие",— полагает господин Назаров.