Банк "Пойдем!" затеял необычный эксперимент. Он отказался от святая святых розничного банка — скоринговой системы. Вместо нее заемщиков оценивают женщины с богатым жизненным опытом. В итоге портфель кредитов стремительно растет, а уровень просрочки — один из самых низких.

Небритый мужчина средних лет дышит перегаром на Юлию Дмитраченкову, финансового консультанта банка "Пойдем!" в Кронштадте. Девушка морщится. Заметив ее недовольство, мужчина выходит в коридор и ждет, пока Юлия готовит договор на ссуду 5 тыс. руб. "Никогда его трезвым не видела, состояние души у него такое",— смеется Дмитраченкова. Впрочем, это не мешает ему быть одним из постоянных клиентов, одалживающим деньги до зарплаты. Мужчина хоть и пьет, но платит по счетам аккуратно.

"Что буду делать, если за кредитом придет посетитель, освободившийся из мест заключения? Разбираться, за что сидел, по какой статье",— рассуждает Юлия. 35-летняя Дмитраченкова — один из лучших кредитных менеджеров банка "Пойдем!" (входит в созданную Пробизнесбанком финансовую группу "Лайф") в Северо-Западном регионе. Она беседует по душам с каждым посетителем, обратившимся за ссудой, и принимает в день девять-десять решений о выдаче кредитов и два-три — об отказе.

В отличие от традиционных розничных банков в "Пойдем!" нет скоринговой системы, автоматически оценивающей заемщиков. Решения о выдаче ссуд самостоятельно принимают женщины-консультанты. Подобной практики нет ни в одном из российских розничных банков. Благодаря такому подходу банк из шестой сотни кредитных институтов РФ за полтора года поднялся на 67-е место по величине портфеля потребительских кредитов.

Кредит доверия

Банк "Пойдем!" (работает под брэндом "Бюро финансовых решений "Пойдем!"") вырос из департамента экспресс-кредитования Пробизнесбанка, сегодня у него 198 офисов в 31 регионе. Председатель правления "Пойдем!" Наталья Столповских убеждена, что скоринговые системы — инструмент несовершенный. Любой банк интересуется разницей между доходами и расходами человека — суммой, какую заемщик может направить на обслуживание кредита. Однако регионы РФ сильно различаются и по уровню доходов населения, и по структуре расходов. "Если бы мы взяли скоринговую систему, настроенную на Тюмень, и стали бы в ней рассчитывать кредитные лимиты для Бурятии, то не смогли бы выдавать никаких кредитов",— говорит Столповских.

В "Пойдем!" придумали иную модель: все решения о выдаче ссуд принимают люди. Задача консультанта — разговорить клиента. В ходе беседы материальное положение человека и цель получения кредита становятся более понятными, чем после изучения анкет. Например, человек потерял работу, данные о просрочке попали в бюро кредитных историй. И хотя он быстро нашел новое место, обычный банк ему наверняка откажет. В "Пойдем!" у него есть шанс.

Беседы консультантов с клиентами отчасти влияют и на возврат кредитов. Так, заемщик обычно воспринимает традиционный банк как обезличенную машину, а ее не грех и обмануть. В "Пойдем!" он видит живого человека, который ему доверяет, и его неудобно подводить. "Я всегда в начале беседы даю понять заемщику, что решение принимаю сама, а не компьютер или какие-то другие люди",— рассказывает Юлия Дорофеева, управляющая офисом "Пойдем!" в Кургане, в прошлом ведущая программы "Парламентский вестник" на местном телевидении. "Знаете, какие они благодарные! — подтверждает Юлия Дмитраченкова.— Один клиент, отбывший срок, получил у меня кредит на два года, а потом угодил в Кресты. Уже в СИЗО он оформил доверенность на брата, чтобы тот вносил за него платежи".

При этом ставки в "Пойдем!" — одни из самых высоких. Например, стоимость займа на неотложные нужды 60 тыс. руб. на два года равна 87% (43,5% годовых), а переплата за трехмесячный мини-кредит 15 тыс. руб. составит 15,6% суммы (62,4% годовых).

Шерше ля фам

На должности кредитных менеджеров "Пойдем!" принципиально нанимает только женщин. Наталья Столповских объясняет: финансовый консультант должен установить контакт с клиентом, чтобы тот согласился откровенно обсуждать очень личные

вопросы, да еще и связанные с деньгами. Лучший сотрудник — женщина 27-35 лет с располагающей внешностью, интересом к людям, с солидным жизненным опытом, в том числе преодоления трудностей. Так, Юлия Дмитраченкова раньше работала педагогом-воспитателем в Кадетском корпусе, затем социальным работником в реабилитационном центре для инвалидов. "После общения с тяжелобольными людьми мне легко находить общий язык с моими нынешними клиентами",— говорит Юлия.

Второе условие — отсутствие опыта работы в банках. У банковских клерков в крови высокомерное отношение к клиенту, считает Столповских. "Если мы бы взяли пять человек, скажем, из "Русского стандарта", то получили бы у себя тот же "Русский стандарт". Мы этого не хотим",— объясняет Наталья.

Первый "дамский" офис под вывеской "Лайф" Пробизнесбанк открыл в 2006 году в Ангарске (Иркутская область), потом офисы появились в других областях. К 2009 году число офисов приблизилось к 80. Тогда руководители Пробизнесбанка решили объединить их в отдельный банк, специализирующийся на потребкредитовании. В конце 2009-го группа "Лайф" купила в Новосибирске Инвестиционный городской банк (ИГБ), ликвидировала его корпоративный бизнес и присоединила к имевшимся 13 отделениям ИГБ все офисы "Лайф". В конце 2010 года ИГБ был переименован в "Пойдем!", на офисах "Лайф" появилась аналогичная вывеска.

Женскую команду подбирали в несколько этапов. В начале 2010 года на новосибирских телеканалах, в газетах и интернете появились объявления: "Финансовая компания приглашает думающих женщин с высшим образованием, уставших от рутины и желающих попробовать себя на интересной, творческой работе. Банковский опыт не требуется". За две недели резюме прислали 16,5 тыс. горожанок, начиная от студенток и заканчивая бабушками. После первичного отсева кадровики провели 7,5 тыс. собеседований. На решающее испытание — коллективный отборочный день — пригласили 1,5 тыс. кандидаток. Они решали логические задачки, причем каждой участнице нужно было не только найти ответ, но и обосновать его правильность в группе, чтобы коллеги выбрали ее спикером. В итоге на работу приняли 48 женщин. Сегодня в "Пойдем!" работают уже 900 финансовых консультантов.

Следствие ведут

"Получить в "Пойдем!" кредит столь же трудно, как у нас, при том что наша скоринговая система настроена очень зло",— считает председатель совета директоров Алтайэнергобанка Сергей Востриков. Около 55% обратившихся в Алтайэнергобанк за потребкредитом получают отказ. В "Пойдем!" похожая статистика: из 15 интервью в день консультант одобряет восемь кредитов (47% отказов), хотя у банка нет заведомо "отказных" заемщиков, кроме безработных.

Каждого потенциального клиента финансовый консультант "Пойдем!" тщательно проверяет. Сначала "пробивает" его по внутренней базе группы "Лайф", она содержит почти 10 млн контактов. Если человек когда-либо подавал заявку на ссуду, получал кредиты в одном из семи банков группы "Лайф" либо был поручителем или контактным лицом, это будет известно. Затем претендента проверяют по базам трех бюро кредитных историй, с которыми сотрудничает "Пойдем!". Наконец, консультант просит у клиента контакты его близких, начальников или других лиц, которые могут дать ему рекомендацию.

Разговор с клиентом продолжается 15-60 минут. Лучшие консультанты "Пойдем!" — настоящие мастера дедукции. "Часто мне даже не нужно никому звонить, чтобы понять, что заемщик что-то утаивает,— говорит Юлия Дорофеева.— Я лишь задаю ему вопросы, которых он не ждет". Или, скажем, человек указал телефон кадровика, а консультант попросил контакты начальника. Выясняется, что клиент уже несколько дней не выходит на работу, ему грозит увольнение.

Чтобы консультанты развивали свою проницательность, банк разработал специальную систему мотивации. Так, сотрудник получает зарплату в виде процента от операционного дохода, который приносит портфель одобренных им кредитов. Доход лучших специалистов "Пойдем!" в три раза превышает жалованье их коллег в других банках. За ошибки девушек тоже наказывают рублем: они не получают никаких бонусов с непогашенных или просроченных клиентских платежей. При этом сотрудница может рассчитывать на так называемый "гарантированный минимум" зарплаты, величина которого зависит от региона (например, в Пермской области — 14,7 тыс. руб., в Ханты-Мансийском автономном округе — 33,4 тыс. руб.). Правда, через девять месяцев работы гарантированный минимум снижают вдвое, чтобы сотрудницы, осторожничающие с выдачей ссуд, уходили из банка.

В 2007 году офисы "Лайф" захлестнула волна невозвратов: сотрудницы участвовали в мошеннических схемах. Многих тогда уволили, говорит Столповских. Чтобы исключить злоупотребления, в "Пойдем!" создали службу мониторинга. В ней работают пять сотрудников call-центра, которые осуществляют вторичный контакт с клиентами, получившими кредит. Об их работе Столповских говорить отказалась, чтобы не раскрывать ноу-хау банка. В банке есть и другая контролирующая структура — кредитно-аналитический отдел из 200 человек. По сути это служба безопасности, но в отличие от других банков ее задача — не взыскивать проблемные долги, а предотвращать их возникновение. Когда консультант выдает кредит, эти контролеры не вмешиваются.

Но как только происходит первая просрочка, они анализируют заемщика и ищут ошибки, допущенные консультантом. Как и консультанты, контролеры получают процент с портфеля выданных кредитов (обычно же в банках службы безопасности получают долю от объема взысканной задолженности).

Со своими задачами контролеры, похоже, справляются. Сегодня просрочка (уровень невозвратов) у "Пойдем!" по меркам розничного банка довольно скромная — 6,1% кредитного портфеля, это лучше, чем у конкурентов со скоринговыми системами. Для сравнения: у Хоум кредит энд финанс банка (ХКФ банк) просрочка на 1 марта 2012 года составляла 13,8%, у высокотехнологичного "Русского стандарта" — 9,8% кредитного портфеля. Меньше только у сверхконсервативного "Тинькофф кредитные системы" (ТКС-банк) — 4%.

Синдром бывшего мужа

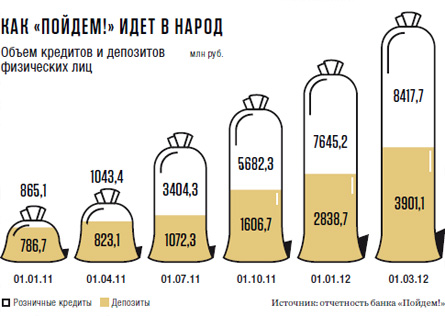

Сегодня "Пойдем!" растет как на дрожжах: с 1 января 2011 года по 1 марта 2012-го его кредитный портфель вырос на 873,1%, и с 209-го места в РФ по объемам кредитования физических лиц банк поднялся на 67-е. Тем не менее у "дамского" банка существует несколько принципиальных проблем.

У человеческого фактора, по мнению вице-президента ТКС-банка Олега Анисимова, два минуса. Первый — некоторые менеджеры излишне доверчивы и выдают ссуды "плохим" клиентам. Второй минус — многие инспекторы, наоборот, отказывают хорошим клиентам. И банк недополучает прибыль.

У "Пойдем!" как раз второй случай: банк сейчас озабочен высоким уровнем отказов. Весной 2010 года, когда группа "Лайф" заново перезапускала банк в Новосибирске, доля отказов доходила до 65%, вспоминает Наталья Столповских. Сейчас в новых офисах с неопытными консультантами число отказов составляет 50%, а в идеале оно не должно превышать 20-25%.

Руководители "Пойдем!" требуют, чтобы менеджер объяснял клиенту причину отрицательного решения. "Я всегда говорю консультантам: девочки, единственный случай, когда вы имеете право отказать без объяснения, это когда вы сами не понимаете причину. Может быть, клиент похож на бывшего мужа, поэтому неосознанно вызывает негативные эмоции. На самом деле это означает, что вы не разобрались в клиенте до конца. Таких случаев не должно быть больше 5% от всех отказов",— говорит Наталья.

Начальник департамента оценки розничных рисков ХКФ банка Евгений Иванов считает, что снизить уровень отказов до желаемых 20-25% "Пойдем!" вряд ли удастся — для этого нужно более гибко подходить к ставкам. У ХКФ-банка процент одобрения по потребительским кредитам выше, чем у "Пойдем!",— 60%, потому что ставки рассчитывает скоринговая система, которая анализирует заемщика по десяткам параметров. "Скоринг позволяет гибко управлять ценами, без него мы бы клиенту отказали, а система просто предложит ему более дорогой продукт",— поясняет Иванов. В "Пойдем!" же нет многоступенчатой системы ставок — процент зависит только от вида кредита ("мини", "до зарплаты" и "на неотложные нужды"), срока займа и наличия у клиента страховки.

Эксперты полагают, что банку "Пойдем!" будет трудно развиваться дальше. Сейчас в компании работают 900 консультантов: выдавая по восемь кредитов в день, они за месяц могут одобрить максимум 172,8 тыс. ссуд. А скоринговая система ХКФ банка одобряет по 400 тыс. кредитов в месяц, обрабатывая по 700 тыс. заявок. Чтобы приблизиться к объемам ХКФ банка, "Пойдем!" придется увеличить штат консультантов в 2,3 раза. По мнению вице-президента "Ренессанс кредита" Екатерины Резниковой, для массового кредитования технология "Пойдем!" слишком затратна, потому что квалифицированные консультанты стоят много. Скоринговая же система требует значительных начальных вложений ($5-10 млн), зато дешева в дальнейшей эксплуатации — ее нужно лишь периодически перенастраивать.

"Наша модель дороже скоринговой, зато она гораздо эффективнее с точки зрения управления рисками",— парирует Столповских. Банк занимает 70-е место в России по чистой прибыли. По рентабельности собственного капитала (важному показателю эффективности) "Пойдем!" находится на шестом месте, из розничных банков выше стоит только ТКС-банк. Так что, похоже, этот раунд девушки у классиков банковского жанра все-таки выиграли.