Россия вчера крайне успешно разместила три транша долларовых еврооблигаций — как и предполагал "Ъ", Минфин решил использовать весь лимит внешних займов на 2012 год, $7 млрд, и разместил пятилетние и десятилетние бумаги на суммы по $2 млрд, а также транш 30-летних бумаг в объеме $3 млрд. Организаторы размещения вчера в 21:30 подтвердили "переподписку" на новые российские бонды — совокупный спрос на бумаги составит $24-25 млрд, в результате прайсинг бумаг несколько затянулся. Финальные цифры по размещению таковы: пятилетние бумаги размещены с купоном 3,25%, что соответствует доходности 3,325% годовых, десятилетние — со ставкой купона в 4,5% (доходность 4,591% годовых), тридцатилетние — со ставкой в 5,625% (доходность — 5,798% годовых).

Ажиотажный спрос на евробумаги Минфина во многом связан с тем, что на рынке довольно долго не было эмитентов с развивающихся рынков, готовых размещать госдолг в подобных объемах — ровно те же объемы бондов, $7 млрд, размещал Катар в 2009 году. По словам Андрея Соловьева, руководителя управления рынков долгового капитала "ВТБ Капитала"., в марте 2012 года наблюдался "огромный" спрос инвесторов из США на самые длинные 30-летние бумаги — судя по всему, именно увеличение доли американских инвесторов в размещении и позволило Минфину продавать бумаги строго по нижней границе объявленного ценового коридора. Решение Минфина размещать не только вполне привычные для госэмитентов десятилетние бумаги, но и пятилетние бонды в "ВТБ Капитале" объясняют в первую очередь намерением "дать ориентир рынку при корпоративных размещениях российских компаний, многие из которых выходят на рынок с относительно короткими облигациями: в 2010 году транши пятилетних и десятилетних российских еврооблигаций уже не являются достаточными ориентирами".

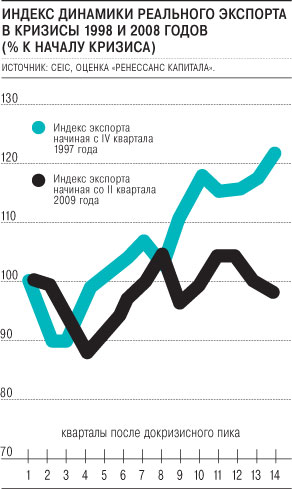

Долгосрочные задачи размещения, таким образом, решены — ставка купона по последним обращающимся на рынке бумагам, 30-летнему выпуску 2000 года, составляла 7,5%. Тем не менее доходность России как заемщика по-прежнему на 0,5-0,9% больше, чем доходность ближайших по рейтингам стран,— Бразилии, ЮАР и Мексики. Природа "российского дисконта" при гораздо меньших финансовых рисках, впрочем, вряд ли является чисто политической. Так, несмотря на высокие цены на нефть и пересмотр прогнозов по динамике ВВП РФ в 2012 году, реальный экспорт РФ, констатировал вчера "Ренессанс Капитал" (см. диаграмму), восстанавливается хуже, чем после кризиса 1998 года — несмотря на сверхвысокие цены на нефть.