Европейские инвесторы скупают госбумаги проблемных стран в ожидании больших денежных вливаний со стороны финансовых властей. В результате доходность государственных облигаций Португалии вчера обновила шестимесячный минимум. Однако это движение спекулятивно — экономика Европы по-прежнему на грани рецессии.

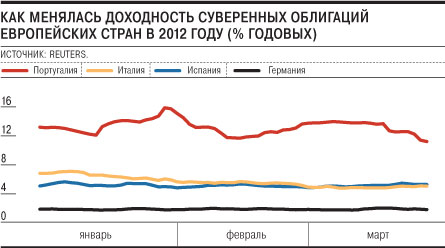

Вчера доходность по 10-летним государственным облигациям Португалии обновила шестимесячный минимум, опустившись до отметки 11,15% годовых. Снизилась доходность по 10-летним госбумагам Италии (до 5,05% годовых) и Испании (5,29% годовых). Тренд на снижение доходности сохраняется вторую неделю, причем на текущей неделе снижение ускорилось. Между тем еще в январе доходность была значительно выше: по португальским облигациям — 15-17%, по итальянским — 6-7%, по испанским — до 5,8%. Самая высокая доходность в еврозоне остается у греческих государственных обязательств — 19,8% годовых, хотя она в два раза ниже, чем была до реструктуризации долга.

Восстановлению интереса инвесторов к суверенным обязательствам периферийных стран еврозоны способствовали принимаемые Европейским центральным банком (ЕЦБ) меры монетарного стимулирования. В декабре прошлого года и в феврале текущего ЕЦБ провел два аукциона долгосрочного рефинансирования европейской банковской системы. В обоих случаях банкам были выданы кредиты сроком на три года по ставке 1% годовых. Если в декабре в аукционе приняли участие 523 банка, которые получили кредиты на €489,2 млрд, то в феврале уже 800 банков привлекли €529,5 млрд. Как отмечает партнер UFG Wealth Management Оксана Кучура, €1 трлн ликвидности, выданной банкам, не мог не отразиться на стоимости долговых обязательств. "Банки могли перенаправить часть дешевой ликвидности на рынок госдолга, тем более что облигации периферийных стран принимаются в залог ЕЦБ в качестве обеспечения",— отмечает госпожа Кучура.

Усилили снижение доходности и ожидания расширения Еврогруппой европейских стабилизационных фондов, на которое согласилась главный противник этого действия — Германия. О готовности увеличении механизма финансовой стабильности — с €500 млрд до €700 млрд — в понедельник заявила канцлер Ангела Меркель. На следующий день стало известно, что объем гарантий Германии в увеличенном постоянном механизме финансовой стабильности может составить €280 млрд. Ранее предполагалось ее участие в объеме лишь €211 млрд. Совет министров финансов еврозоны может принять решение об увеличении объемов фондов уже в конце марта. "Участники рынка всерьез верят в готовность европейских властей предоставить столько ликвидности, сколько потребуется. Поэтому мы видим возросший спрос на рискованные активы, в том числе на облигации проблемных стран",— отмечает начальник валютно-финансового департамента Ситибанка Денис Коршилов.

Впрочем, эксперты указывают на неустойчивость текущего роста. Теперь на первый план выходит состояние экономики региона. В то время как экономика США демонстрирует признаки роста, в Европе назревает спад. "Сейчас обострения кризиса удалось избежать, однако нет гарантий, что в будущем не произойдет новых обострений",— отмечает аналитик "ТКБ Капитала" Сергей Карыхалин. Основные опасения вызывает состояние экономик Южной Европы, которым из-за тотального снижения госрасходов грозит рецессия. "Без возобновления роста ВВП Португалия и другие периферийные страны вновь начнут испытывать трудности с обслуживанием своих долгов",— отмечает Оксана Кучура. К тому же из-за увеличения европейских стабфондов возрастет давление на бюджет Германии, которая уже находится под пристальным вниманием рейтинговых агентств.