Деньги резервного фонда пока не угрожают рублю

Мониторинг / денежное предложение

Очередной период налоговых платежей в сентябре, вероятно, не принесет рынку существенных колебаний ликвидности. Вчера российские компании завершили уплату ФНС очередного транша НДС (Евгений Надоршин из банка "Траст" оценил Reuters сумму уплачиваемого налога в 50 млрд руб.), это не оказало никакого влияния на состояние ликвидности, ставки межбанковского кредита продолжили снижение, котировки рубля к корзине оставались достаточно стабильными.

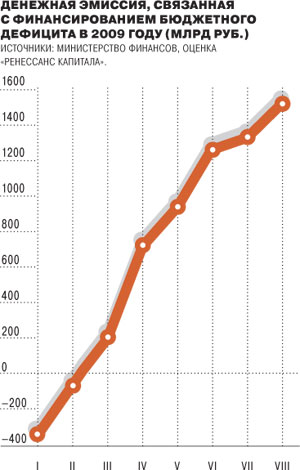

Летняя стабильность на денежном рынке, нарушившаяся лишь на несколько дней в июле всплеском активности на валютном рынке, происходила, несмотря на быстрое повышение активности Минфина и ЦБ: с апреля 2009 года одновременно увеличивается и финансирование расходов бюджета, и расходование средств резервного фонда через продажу части его Минфину и эмиссию ЦБ. Между тем в обзоре "Ренессанс Капитала" по денежно-кредитной политике аналитики предполагают, что как минимум до конца 2009 года эмиссионная активность ЦБ в заявленных объемах в силу ряда обстоятельств не будет оказывать существенного влияния на состояние инфляции и не создаст девальвационного давления. Расчет "Ренессанс Капитала" денежной эмиссии, связанной с финансированием бюджетного дефицита (см. график), показывает, что с начала 2009 года она составила 1,4 трлн руб., рост начался в феврале. Тем не менее одновременно с этим ЦБ, ставший "главным источником нового финансирования" для банков РФ, с марта 2009 года был занят стерилизацией ликвидности — с февральских пиков "сжатие ликвидности" составило, исходя из данных ЦБ, около 1,5 трлн руб., на август 2009 года объем средств ЦБ, направленных на рефинансирование, и депозитов Минфина на счетах банков составил также порядка 1,5 трлн руб. Постоянное сокращение главного инструмента ЦБ, беззалоговых кредитов, "Ъ" отмечал еще весной 2009 года, летом этот процесс продолжился.

По выводам команды "Ренессанс Капитала", оставшиеся 1,5 трлн руб. и есть, по сути, лимит неинфляционного расходования резервного фонда, который может позволить себе Минфин,— это примерно совпадает с намерениями Минфина погасить из фонда дефицит в 1,5-1,7 трлн руб. до конца 2009 года. Отметим, впрочем, что этот лимит теоретический: часть инструментов рефинансирования ЦБ не может быть отозвана из банков, не вызвав проблем с их стабильностью. С начала 2010 года, когда резервный фонд также будет покрывать бюджетный дефицит, резерва неинфляционного финансирования у ЦБ и Минфина не будет — компенсировать эмиссию сможет лишь реальное восстановление роста кредитования.